Disclaimer: Der folgende Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er wurde nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Da ich in der genannten Position sowohl privat als auch über meine wikifolios investiert bin, kann es zu Interessenskonflikten kommen und meine Einschätzung könnte davon beeinflusst sein.

Im August 2023 hatte ich eine erste Analyse zu Cegedim geschrieben. In diesem Beitrag soll es sich um ein Update dieser handeln, es wird also vor allem auf die Punkte eingegangen, welche sich seit der ersten Analyse verändert haben und welche Auswirkungen dies auf mein Bewertungsansatz hat. Wer die erste Analyse noch nicht gelesen hat oder noch mehr grundlagen Infos zu Cegedim braucht, kann sich die erste Analyse noch unter diesem Link ansehen: https://drive.google.com/file/d/1Af_fxFPIavb9VHEEOpj0eeFatkRizMRa/view

1. Aktionärsstruktur

An der Aktionärsstruktur hat sich grundlegend nichts geändert, der CEO Jean-Claude Labrune ist auch weiterhin Mehrheitsgesellschafter, hat in der Zwischenzeit aber etwas zugekauft und seinen Anteil von ~51,5% auf ~55% ausgebaut.

2. Geschäftsbereiche

Die Geschäftsbereiche sind grundsätzlich auch noch dieselben, allerdings hat man sich dazu entschieden, im internationalen Bereich kürzer zu treten und sich aus England, Wales und Nordirland zurückzuziehen, Schottland wird man aber weiter betreiben. Aufgrund laufender Verträge wird es etwa drei Jahre dauern, bis man sich aus diesen Ländern komplett zurückgezogen hat.

Auf der anderen Seite hat man mit Phealing die Mehrheit an einem kleinen Software Startup übernommen, welches allerdings noch kaum Umsätze erzielt.

Zum 01.03.24 hat man mit Visiodent eine weitere Übernahme im SaaS Bereich für Zahnärzte getätigt. Visiodent wird inzwischen im Software Bereich unter Santé reportet. Visiodent hatte zuletzt €10 Millionen Umsatz pro Jahr und man hat dafür rund €35 Millionen gezahlt. Dies ist der Hauptgrund für die Verschlechterung der unter Punkt drei genannten Verschuldung und des Goodwill anstiegs.

Bei der Berichterstattung zu den Segmenten gab es eine Neuzuordnung was Cloudumsätze angeht. Während der Cloudbereich bislang sehr klein war, werden nun diverse Cloud Umsätze, welche bislang vor allem dem Software-, aber auch Flowbereich zugeordnet waren im Cloudbereich reportet. Dadurch verschieben sich über €20 Millionen an jährlichen Umsätzen.

3. Bilanz

Zum Halbjahr 2023 gab man noch Nettoschulden von €166 Millionen aus, wozu noch die Leasingverbindlichkeiten von rund €91 Millionen kommen. Also IFRS16 Nettoschulden von €257 Millionen.

Zum Halbjahr 2024 sind die Schulden auf €214 Millionen plus €91 Millionen Leasingverbindlichkeiten, sprich €305 Millionen gestiegen.

Ein weiterer Punkt, der bei Cegedim immer im Fokus steht, ist der Goodwill. Hier hat man seit Jahren regelmäßig unregelmäßige Abschreibungen und könnte eigentlich die Hoffnung haben, dass der Goodwill mit der Zeit abgebaut wurde, doch dieser ist weiter angestiegen. Vor einem Jahr hatte man einen Goodwill von €200 Millionen, zum Halbjahr 24 ist dieser auf €237 Millionen angestiegen.

Der Kurs ist von damals ~€21 auf nun €11 deutlich gefallen. Die Marketcap ist dadurch von €294 Millionen auf €154 Millionen gefallen.

Durch den Anstieg der Nettoverschuldung ist der Enterprise Value nur von €551 Millionen auf €459 Millionen gefallen.

Während der Kursverlust von -48% erstmal dramatisch aussieht, ist der Verfall auf Enterprise Value Ebene von -17% deutlich geringer, was daran liegt, dass der Enterprise Value inzwischen überwiegend durch die Schulden gebildet wird und diese auch noch angestiegen sind.

Diese Situation zeigt gut auf, dass Cegedim aufgrund der Verschuldungssituation momentan stark gehebelt agiert, sowohl nach unten als auch nach oben. Denn für eine Verdopplung des Enterprise Values auf €918 Millionen müsste sich der Kurs auf 44€ vervierfachen.

Die Zahlen beziehen sich hier auf den letzten Report zum Halbjahr 2024. Nach diesem Zeitpunkt gab es jedoch noch eine große Refinanzierung, bei der man sich bis zu €230 Millionen an Krediten gesichert hat. In der letzten Analyse schrieb ich noch, dass man eine Refinanzierung für den im Oktober 2025 auslaufenden €135 Millionen Kredit braucht. Diesen hat man nun frühzeitig gesichert, aber sich direkt mehr gesichert als es vielleicht nötig wäre. Der Zinssatz für den alten Kredit lag noch bei sehr günstigen 3,5%, der neue Zinssatz scheint bei rund 7,5% zu liegen, was das, was vom EBIT am Ende übrig bleibt, weiter verringert.

Zu dem neuen Kredit hat man auch die Covenants genannt: Der Verschuldungsgrad muss unter 2,5 liegen und der Zinsdeckungsgrad bei mehr als 4,5. Diese Werte sollte man unbedingt im Blick behalten, sollte man diese reißen, können die Banken den Kredit vorzeitig fällig stellen.

Interessant ist auch, dass man sich dazu entschieden hat, selbst entwickelte Software nun in fünf statt in acht bis zehn Jahren abzuschreiben. Das hat zwar keinen Einfluss auf den Cashflow, aber es führt dazu, dass vom EBITDA weniger beim viel beachteten EBIT ankommt. Dieser Effekt wird sich mit den Jahren selbst bereinigen und betrifft vor allem die Umstellungsphase. Mittelfristig wird es helfen, die Bilanz von Cegedim um diese immateriellen Vermögenswerte zu verkleinern.

4. Bewertung der einzelnen Bereiche

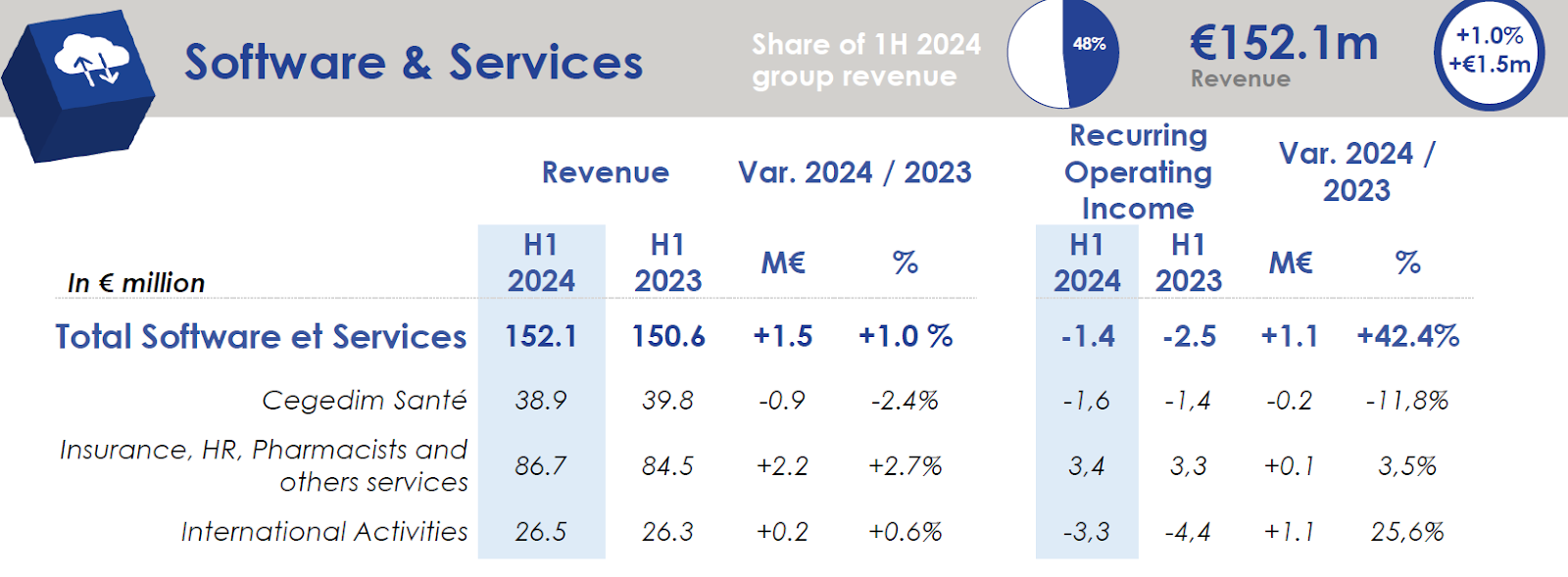

4.1. Software & Services

Quelle: Cegedim Halbjahrespräsentation 2024

Mit einem Umsatzanteil von 48% ist der Software Bereich immer noch der wichtigste im Konzern, auch wenn er von 54% aus dem letzten Jahr abgenommen hat.

Im letzten Jahr wuchs dieser Bereich noch um +10,9% und in diesem Halbjahr nur noch um +1,0%.

4.1.1 Santé

Im letzten Jahr war Santé noch der Wachstumsmotor mit einem Wachstum von über 20% - nun ist es das Sorgenkind mit einem Umsatzrückgang von -0,9% zum Halbjahr. Dies ist allerdings kein like for like Wert, denn hier wird in diesem Jahr u.A. die Visiodent-Übernahme reingezählt, welche es im letzten Jahr noch nicht gab.

Quelle: Cegedim 9-Monatsbericht 2024

Macht man einen like for like Vergleich mit den um die Cloudumsätze bereinigten Vergleichswert, so haben wir nach 9 Monaten einen Umsatzrückgang von -9,8% - im Q3 war dieser mit -6,2% zumindest leicht besser. In diesem Jahr ist damit klar geworden, dass der starke Umsatzanstieg vom letzten Jahr vor allem aufgrund des Sondereffekte des Regierungsprogramms “Segur” stattgefunden hat, welches inzwischen ausgelaufen ist. Daher würde ich sowohl die über +20% Wachstum aus dem letzten Jahr relativieren als auch die jetzt -9,8% nicht als dramatisch sehen. Sante dürfte insgesamt weiter wachsen, aber ich gehe von einem Wachstum in der Größenordnung des Gesamtkonzernwachstums von etwa ~5-7% aus.

Spannend wird es im nächsten Jahr, wenn man einen direkten Wettbewerber zu Doctolib auf den Markt bringt, welcher nicht die Komplexität von Maiia hat.

Bei der Bewertung habe ich mich das letzte mal an der Kapitalerhöhung von Santé aus dem Jahr 2022 orientiert, als mehrere Versicherer 18% der Anteile zu einer Bewertung von €366 Millionen gezahlt hatten.

Zu dem Zeitpunkt der Kapitalerhöhung war die Euphorie am Markt für solche Geschäftsmodelle aufgrund von Corona noch vergleichsweise hoch, inzwischen haben die Bewertungen in dem Bereich nachgelassen und Investoren wollen Gewinne sehen. Auch wenn man hier plant, in 2025 den Break Even zu schaffen, so lag der Verlust in 2023 noch bei -3,7 Millionen und in diesem Jahr dürfte eine Verbesserung höchstens durch Visiodent stattfinden.

Von daher fühle ich mich wohler, wenn ich die Bewertung der letzten Kapitalerhöhung von €366 Millionen auf €180 Millionen halbiere, das ist ein KUV von 2,5 auf die Umsätze von 2023. Hinzu kommen die €35 Millionen, die man für Visiodent bezahlt hat. Der Wert für Visiodent mit einem KUV von 3,5 scheint erstmal hoch, allerdings ist Visiodent auch der Profitabilitätstreiber und den zu hohen Preis sollte man mittelfristig über Synergieeffekte ausgleichen.

Damit bleibt ein Wert von €215 Millionen für Santé, bei der man aber nur 82% der Anteile hält. Der Cegedim-zurechenbare Wert beträgt also €176 Millionen.

4.1.2 Smart RX

Die französische Apothekensparte hatte zuletzt stark mit der Konkurrenz und fallenden Marktanteilen zu kämpfen. Machte der Bereich in 2022 noch einen Verlust von -16 Millionen (auch aufgrund von Sonderfaktoren), so verbesserte sich der Verlust auf “nur” noch -3,5 Millionen in 2023. Den Umsatz konnte man in 2023 um rund 7% auf €50 Millionen steigern. Hier hat man aktuell ein größeres Update und plant alle Kunden bis Jahresende darauf umzuziehen, was momentan Mehraufwand bedeutet, die Umsätze zwar wachsen lässt aber weiterhin Verluste beschert. Der große Wettbewerber in diesem Bereich, die ebenfalls börsengelistete Equasens, hat seinen Börsenwert seit letztem Jahr fast halbiert. Equasens Umsatz ist in 2023 sogar nur stagniert, wird aber trotzdem zu einem KUV von 2,5 bewertet, da man einfach deutlich profitabler ist als Smart RX. Ich halbiere meinen Wertansatz daher ebenfalls und setze für diesen Bereich ein KUV von 1 und damit €50 Millionen an, solange man nicht den Sprung in die Profitabilität zurück schafft.

4.1.3 International

Der Turnaround in England und das Auszahlen der langen Investitionen und des Wartens hat sich nicht materialisiert. Man zieht sich nun zurück und der Bereich wird in den nächsten drei Jahren deutlich auf nur noch den schottischen Teil schrumpfen.

Der Umsatz von INPS ist in 2023 zwar um 6% gestiegen, aber der Verlust von -8,2 Millionen ist erheblich. Hier könnte es im Laufe des Abbaus auch noch zu zusätzlichen Abschreibungen kommen.

Der Teil in Schottland dürfte aufgrund der Marktführerschaft werthaltig sein, vor allem wenn man bald eine marktbeherrschende Stellung hat, weil die Wettbewerber in den nächsten drei Jahren zum Cegedim System migriert werden müssen.

Auch Activus konnte seinen Umsatz um rund 10% steigern und ist inzwischen profitabel.

Dennoch setze ich die Bewertung für diesen Bereich zunächst aus, bis die Umstrukturierung abgeschlossen ist und hier klarer wird, welche Umsätze und Gewinne mit dem restlichen Bereich erzielt werden können.

4.1.4 SRH

SRH ist mit seiner HR Software das Kernstück von Cegedim. In 2023 konnte der Umsatz von €90 Millionen auf €104 Millionen um fast +16% gesteigert werden, was ähnlich stark ist wie 2022, als man um +17% wuchs.

Der Gewinn ging allerdings minimal von 11,6 auf 11,2 Millionen zurück.

Als Peers hatte ich das letzte Mal vor allem Paychex genannt, die damals mit 8% gewachsen sind und eine Nettomarge von 30% aufwiesen. Das Wachstum bei Paychex ist auf 5% gesunken, die Nettomarge allerdings auf 32% gestiegen. Der Markt erhöhte die Bewertung von einem KUV von 9 auf ein KUV von 10.

Auf der anderen Seite nannte ich noch Paycom. Paycoms Wachstum hat sich von +30% auf 23% im letzten Jahr abgeschwächt und für dieses Jahr wird nur noch ein Wachstum von +10% erwartet. Die Nettomarge lag bei 20%. Der Kurs von Paycom ist durch das nachlassende Wachstum allerdings deutlich zurückgekommen. Hat man damals noch ein KUV von 13 bezahlt, ist es heute nur noch eins von 8.

SRH wächst damit inzwischen schneller als die amerikanischen Peers, hat zwar noch nicht deren Profitabilität aber grundsätzlich das Potential dazu, diese zu erreichen. Das letzte mal setzte ich ein KUV von 6 an und fühle mich damit auch heute noch wohl. Aufgrund des gestiegenen Umsatzes wäre dieser Bereich damit rund €625 Millionen wert.

4.1.5 Activ

Der Umsatz von Activ ging in 2023 um -3,7% zurück, der Gewinn ging um -95% zurück. Grundsätzlich halte ich Activ mit seiner Versicherungssoftware für ein sehr stabiles Geschäft - warum es hier zum Umsatzrückgang und vor allem einem starken Gewinnrückgang kam, konnte ich nicht herausfinden. Vorsichtshalber reduziere ich den Bewertungsansatz von einem KUV von 1,5 auf 1,0, womit der Bereich noch €65 Millionen wert wäre.

4.2 Flow

Quelle: Cegedim Halbjahrespräsentation 2024

Während der Software Bereich mit einigen Problemen zu kämpfen hat, läuft der Flow Bereich solide weiter, der Umsatzanteil mit 15% ist aber weiterhin untergeordnet.

4.2.1 E-Business (SY)

Der Bereich ist zum Halbjahr wieder solide mit +7,6% gewachsen, im dritten Quartal stagnierte der Umsatz allerdings. Das erhoffte Wachstum aus der verpflichtenden Umstellung auf digitale Rechnungen konnte sich bisher noch nicht einstellen, da die Regulierung um zwei Jahre verschoben wurde.

Man konnte zwar die Marge ausweiten, das Wachstum ging aber zurück, ich reduziere meine Bewertung leicht auf ein KUV von 5 und damit €300 Millionen.

4.2.2 Third-Party Payments (Cetip)

Der Bereich performt in etwa so, wie man es erwarten konnte. Im ersten Halbjahr lag das Umsatzwachstum bei +3,1% und damit unter meiner mittelfristigen Planung von ~+5%. Im dritten Quartal wuchs man mit +14,3% aber sehr stark, so dass das Wachstum nach 9 Monaten bei +6,7% liegt. Ich sehe hier keinen Grund meine Bewertung zu ändern und setze erneut ein KUV von 2,5 an womit der Bereich rund €100 Millionen wert wäre.

4.3 Data & Marketing

Quelle: Cegedim Halbjahrespräsentation 2024

Der Data & Marketing Bereich zeigt insgesamt weiterhin die in etwa erwartete Entwicklung mit solidem Wachstum und akzeptablen Margen.

4.3.1 Data

Im ersten Halbjahr ging der Umsatz leicht zurück, im Q3 wuchs man wieder, so dass man nach 9 Monaten bei einem Umsatzminus von -0,7% liegt. Mit einem Nullwachstum lag der Databereich zwar unter meinem Ziel von etwa 5%, im letzten Jahr ist man hier aber auch deutlich stärker gewachsen als erwartet, so dass dieses Ergebnis erstmal nichts an meiner Einschätzung ändert. Bei der Bewertung des Peers Iqvia hat sich auch nichts verändert, so dass ich den Bereich weiterhin mit €150 Million bewerte.

4.3.2 Marketing

Der Marketing Bereich kam im ersten Halbjahr mit +20% stark voran. Im Q3 wuchs man sogar mit +38%, so dass man nach 9 Monaten bei +25% liegt. damit liegt man deutlich über dem von mir erwarteten Wachstum von +5-10%. Doch man muss auch erwähnen, dass es in diesem Jahr aufgrund von Olympia in Frankreich einen Sondereffekt gab, welcher die Werbeausgaben nach oben getrieben hat. Zusätzlich wurde das Geschäftsmodell digitaler gestaltet in dem man mehr über Bildschirme ausspielt. Dadurch konnte man erstmal die Umsätze treiben, aber irgendwann ist dieser Effekt auch ausgeschöpft. Dies dürfte dazu führen, dass das Wachstum im nächsten Jahr stark zurückkommt. Daher bleibe ich auch hier bei meiner bisherigen Bewertung von €120 Millionen.

4.4 BPO

Quelle: Cegedim Halbjahrespräsentation 2024

Der Allianzvertrag im Versicherungs BPO wird weiter ausgerollt und zum ersten Halbjahr konnte man hier mit +29,5% ein starkes Wachstum ausweisen, was auch an der Vergleichsbasis liegt, da man im ersten Quartal 2023 noch ohne diesen Vertrag gearbeitet hat. Im Q3 ging das Wachstum hier auf +15,7% zurück, ist aber weiterhin beachtlich.

Die Profitabilität ist zwar überproportional angestiegen, aber noch auf einem vergleichsweise geringen Niveau, so dass ich hier im nächsten Jahr nochmal einen Sprung nach oben erwarte, wenn die Anlaufkosten für den Allianzvertrag wegfallen.

Die Entwicklung liegt insgesamt in dem Bereich, den ich beim letzten mal erwartet hatte, daher lasse ich meinen Bewertungsansatz von €180 Millionen bestehen.

4.5 Cloud

Quelle: Cegedim Halbjahrespräsentation 2024

Mit der Verschiebung der Cloudumsätze in einen eigenen Bereich, hat Cegedim nun fünf Bereiche. Der Bereich ist stärker gewachsen, aber noch nicht profitabel. Es werden verschiedenste Cloud & Supportleistungen angeboten, z.B. auch Cybersecurity. Bevor ich diesem Bereich einen Wert beimesse, möchte ich die weitere Entwicklung, vor allem der Profitabilität abwarten und setze den Bereich daher erstmal mit null an.

5. Bewertung

Software & Services

Santé: €176 Mio.

Smart RX: €50 Mio.

International: €0 Mio.

SRH: €625 Mio.

Activ: €65 Mio.

___________________

Gesamt: €916 Mio

Flow

E-Business: €300 Mio.

Cetip: €100 Mio.

___________________

Gesamt: €400 Mio

Data&Marketing

Data: €150 Mio

Marketing: €120 Mio.

___________________

Gesamt: €270 Mio

BPO: €180 Mio

Cloud: €0 Mio

Gesamt

Software&Servies: €916 Mio

Flow: €400 Mio

Date&Marketing: €270 Mio

BPO: €180 Mio

Cloud: €0

___________________

Cegedim Gesamt: €1,77 Mrd

Aufgrund des Konglomerats und dem Familiengeschäfts erhöhe ich meinen Abschlag von 30% auf 40%, da von mir beobachtete Unternehmen mit einem ähnlichen Konstrukt inzwischen auch immer häufiger mit einem größeren Abschlag handeln.

Damit würde sich der Wert auf €1,06 Mrd reduzieren. Hiervon müssen wir noch die Schulden von -305 Millionen abziehen, so dass wir bei einem fairen Wert von €750 Millionen landen.

Bei 14 Millionen Aktien entspricht dies einem Wert von 53€ je Aktie.

Demnach wäre die Cegedim Aktie trotz der Kurszielreduzierung von vor einem Jahr weiterhin deutlich unterbewertet.

6. Fazit

Im Vergleich zu letztem Jahr hat sich mein fairer Wert der Aktie reduziert, was vor allem an einer enttäuschenden Entwicklung bei Santé, dem Aufgeben von England aber auch einer Erhöhung des Abschlags liegt. Aufgrund der gestiegenen Schulden musste dieser Wertverlust im letzten Jahr überproportional durch einen Verlust der Marktkapitalisierung realisiert werden, was zu einem stärkeren Kursverlust geführt hat. Mir persönlich wäre es lieber, wenn Cegedim einen werthaltigen Teil des Unternehmens verkauft und die Schulden reduziert anstatt wie mit Visiodent weiter zuzukaufen und die Schulden zu erhöhen. Aufgrund der von der Bank auferlegten Covenants ist man nun zumindest dazu gezwungen, wirtschaftlicher zu arbeiten, denn diese liegen nicht gerade meilenweit über den aktuellen Kennzahlen. Es wird interessant, wie der Markt auf die Guidance für das nächste Jahr reagiert, die Analysten rechnen aktuell mit einem Umsatzplus von +5,5%, ich rechne eher mit einem Umsatzwachstum von 0 bis +3%, da der Verfall des internationalen Bereichs kaum überkompensiert werden dürfte, denn die zweite Welle von Segur startet frühestens ende nächsten Jahres. Dafür sollte der Gewinn, zumindest auf EBIT Basis überproportional steigen und der Analystenkonsens erreichbar sein.

Leider gehst du wie bei deinem ersten Einstieg nur auf die Substanz ein und das ist damals schief gegangen. Die große Frage ist, wieso sollen man den von dir ermittelten Preis bezahlen, wenn die Geschäftszahlen eine andere Sprache sprechen. Solange die Zahlen sich nicht verbessern, wird da nicht viel kommen, außer es kommen Übernahmegerüchte auf. Ich bin auch schon seit vielen Jahren investiert und jedes Mal werden die Hoffnungen auf bessere Zahlen mit irgendwelchen außergewöhnlichen Dingen zerschmettert.

Leider gehst du wie bei deinem ersten Einstieg nur auf die Substanz ein und das ist damals schief gegangen. Die große Frage ist, wieso sollen man den von dir ermittelten Preis bezahlen, wenn die Geschäftszahlen eine andere Sprache sprechen. Solange die Zahlen sich nicht verbessern, wird da nicht viel kommen, außer es kommen Übernahmegerüchte auf. Ich bin auch schon seit vielen Jahren investiert und jedes Mal werden die Hoffnungen auf bessere Zahlen mit irgendwelchen außergewöhnlichen Dingen zerschmettert.