GPW - Warsaw Stock Exchange

Günstigster Börsenbetreiber der Welt?

Disclaimer: Der folgende Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er wurde nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Da ich in GPW sowohl privat als auch über meine wikifolios investiert bin, kann es zu Interessenskonflikten kommen und meine Einschätzung könnte davon beeinflusst sein.

1. Über die GPW (Warsaw Stock Exchange)

Die Giełda Papierów Wartościowych w Warszawie (GPW) oder auch Warsaw Stock Exchange ist die zentrale Börse in Polen. Sie wurde 1991 mit dem Beginn der freien Marktwirtschaft gegründet. Die Börse startete mit lediglich fünf Unternehmen – heute sind dort hunderte Unternehmen gelistet. Die GPW betreibt verschiedene Märkte für Wertpapiere und Derivate. Neben dem Hauptmarkt gibt es für kleinere oder aufstrebende Firmen den NewConnect-Markt, eine Art polnisches Pendant zum deutschen Scale-Segment.

Dazu kommen weitere Handelsplattformen, wie etwa Catalyst (ein Markt für Anleihen) und TGE (Towarowa Giełda Energii), wo mit Strom und Gas gehandelt wird. Letzteres macht die GPW besonders, denn nicht jede Börse hat einen eigenen Energiemarkt im Portfolio.

Neben dem reinen Handel bietet die GPW auch verschiedene Indizes, wie zum Beispiel den WIG20, den Leitindex für die 20 größten und liquidesten Unternehmen in Polen, oder den mWIG40 und sWIG80, die sich an mittelgroße bzw. kleinere Unternehmen richten.

Die GPW ist die größte Börse in Mittel- und Osteuropa. Während andere Länder in der Region oft keine eigenen großen Börsen haben oder stark von internationalen Märkten abhängig sind, hat Polen mit der GPW eine eigenständige Börse und dient damit auch als Anziehungspunkt für Unternehmen aus anderen Ländern der Region. Mit über 400 gelisteten Unternehmen allein im Main Market ist die GPW besonders breit aufgestellt, davon sind über 10% Unternehmen aus dem benachbarten Ausland. Hinzu kommen nochmal über 350 Unternehmen, die im New Connect Segment für kleinere Unternehmen gelistet sind.

Aktuell kommt die GPW auf eine Marktkapitalisierung von €414 Millionen und aufgrund des Nettocashs auf einen Enterprise Value von €328 Millionen.

2. Shareholder

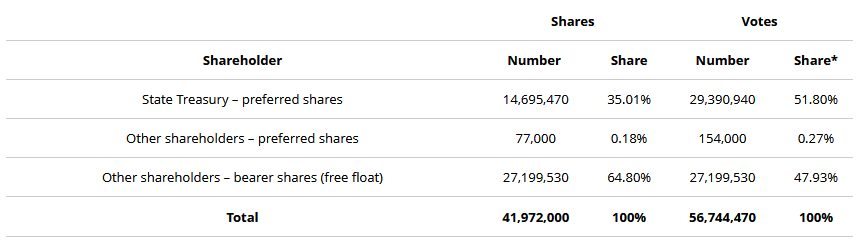

Der Kreis der Aktionäre ist in diesem Fall mal wieder ein wichtiger Punkt, denn der Staat hält 35% der Aktien, diese haben allerdings doppeltes Stimmrecht, was dazu führt, dass der Staat 51,8% aller Stimmen besitzt und damit GPW kontrolliert. Eine Übernahme der GPW ist somit praktisch ausgeschlossen.

3. Investieren in Polen

Aufgrund seiner Grenze mit der Ukraine aber auch Weißrussland reagiert der polnische Markt und auch die Währung etwas stärker auf die Entwicklungen im Ukrainekrieg. Ein Ende des Krieges könnte als positiver Trigger gesehen werden, eine Eskalation als negativer Trigger. Das gilt im doppelten Sinne für die Aktie der GPW, da diese auch einige ukrainische Aktien gelistet hat.

Schauen wir uns die Inflationsentwicklung an, sehen wir, dass diese in Polen grundsätzlich gut im Griff ist. Den zuletzt fast weltweit starken Anstieg hat Polen allerdings ebenfalls mitgemacht, wobei der Ausschlag nach oben sogar größer war als in Europa und den USA, doch von diesem Niveau ist man bereits wieder deutlich heruntergekommen.

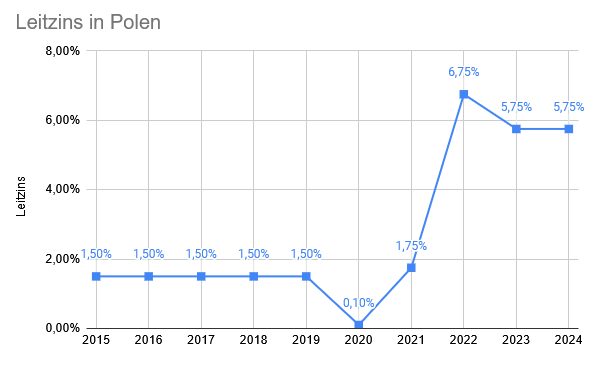

Beim Leitzins liegt man in der Regel etwas über den westlichen Werten. Als man in Europa bereits 0% Zinsen hatte, blieb Polen stets bei 1,5% und senkte diesen nur nach Corona kurzzeitig auf nahe 0% ab. Auch aktuell liegt man wieder ein Stück über Europa und den USA.

Besonders interessant finde ich, wie stabil sich die Währung im Vergleich zum Euro hält. Denn der Wechselkurs hat sich in den letzten 10 Jahren bis heute nicht geändert und die zwischenzeitliche Schwankungsbreite hielt sich auch in Grenzen. Zuletzt war die polnische Währung sogar weiterhin stark gegenüber dem Euro und aktuell ist ein Euro nur noch 4,19 PLN wert.

Vergleichen wir diese Währungs- und Makrofaktoren, so können wir das nicht mit anderen Emerging Markets vergleichen, über die ich bereits Analysen gemacht habe wie Brasilien oder Kasachstan. Polen ist deutlich stabiler, so dass ich gegenüber westlichen Aktien auch keinen signifikanten Bewertungsabschlag durchführen würde.

Polen hat die sechstgrößte Wirtschaft in Europa gemessen am GDP. Und mit einem Wachstum von rund ~3% in 2024 gehört man in Europa zu den am stärksten wachsenden Ländern.

Auch gemessen an der Kreditwürdigkeit steht Polen sehr solide da.

4. Die Geschäftsbereiche der GPW

Die GPW berichtet, wie in der Grafik dargestellt, aufgeschlüsselt für viele kleine Bereiche. Übergeordnet gibt es drei größere: Financial Market (blau), Commodity Market (grün) und Information Services, nach denen ich dieses Kapitel auch gliedere.

4.1. Financial Market

Die GPW fungiert als zentrale Plattform für Unternehmen, die Kapital aufnehmen möchten, indem sie Aktien oder Anleihen emittieren. Unternehmen zahlen Listungsgebühren, und der laufende Handel generiert Transaktionsgebühren für die GPW.

In diesen Bereich fällt auch der Markt für Derivate wie Futures, Optionen und strukturierte Produkte.

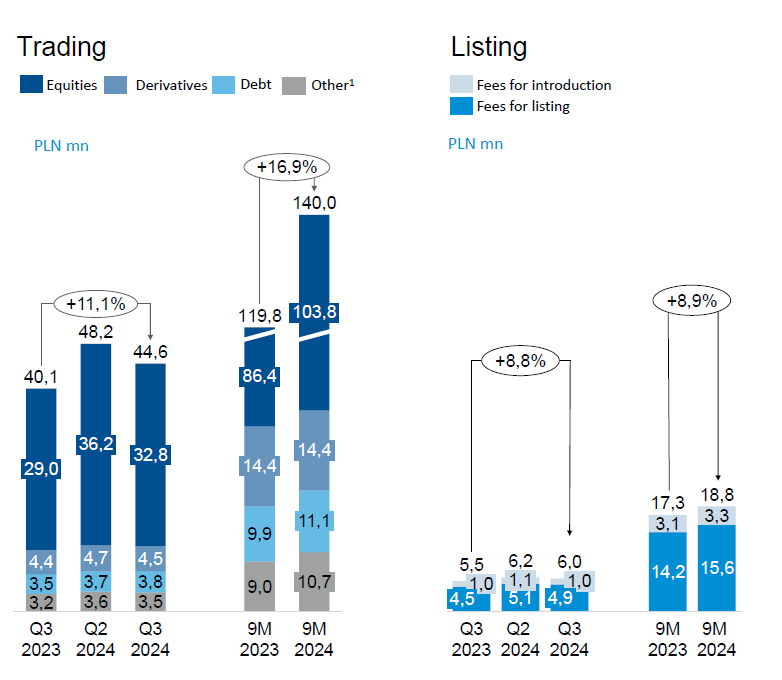

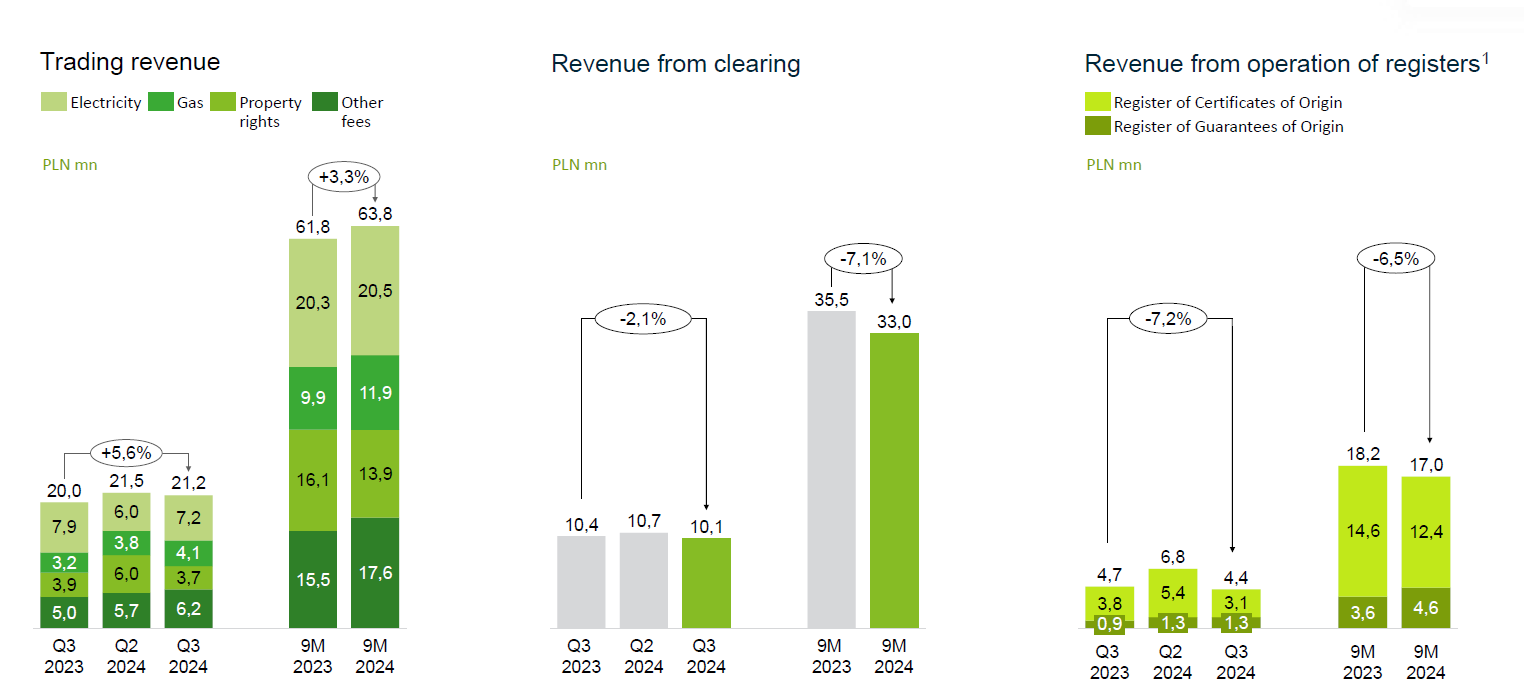

Der wichtigste Bereich innerhalb des Financial Markets Segments aber auch des gesamten Konzerns ist der Equitiesbereich, welcher 29,2% der Umsätze ausmacht. Danach folgen mit 4-5% der Derivatebereich, der Anleihenbereich, Listinggebühren und die AMX (die armenische Börse, an welcher die GPW die Mehrheit hält).

In diesem Bereich lief es zuletzt sehr solide. Der große Tradingbereich konnte in Q3 um +11,1% wachsen und in den ersten drei Quartalen sogar um +16,9%. Auch bei den Listinggebühren wächst man mit +8,8% bzw +8,9% sehr solide.

Das Sorgenkind dieses Bereichs war zuletzt die armenische Börse, deren Umsätze gefallen sind. Da die AMX aber nicht mal für 5% der Gesamtumsätze der GPW verantwortlich ist, fällt dies nicht so stark ins Gewicht.

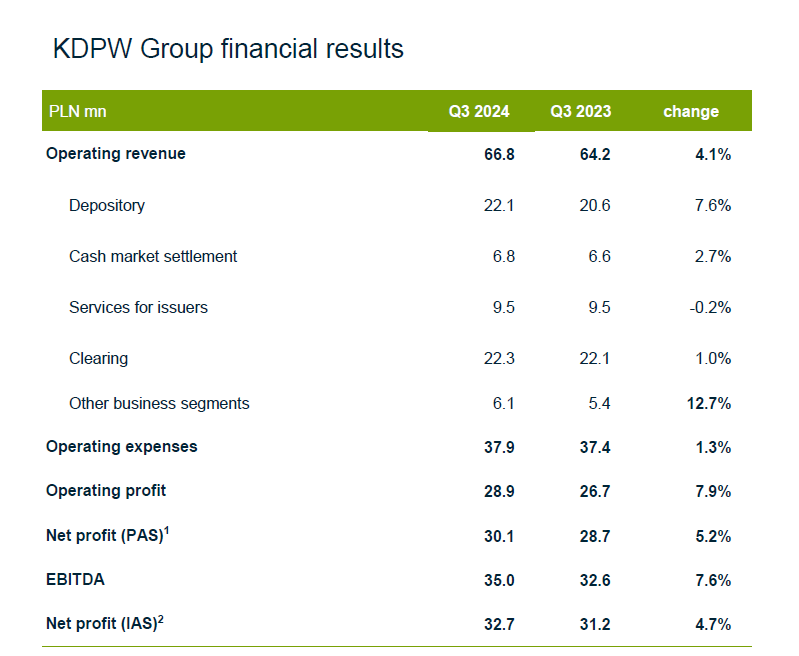

Auffällig ist, dass es hier keinen Clearingbereich gibt, was daran liegt, dass dies durch die KDPW durchgeführt wird, an welcher die GPW nur 33,3% hält. Die anderen beiden Drittel gehen an die Nationalbank und das polnische Finanzministerium. Die Umsätze und die Gewinne der KDPW werden in den Präsentationen gesondert aufgeführt und die Gewinne zu einem Drittel unter “Share of profit/(loss) of entities measured by equity method” in der GUV verbucht.

Betrachten man die gängigen KUV oder EV/S Parameter aus den Finanzportalen, so wird dieser Bereich logischerweise ausgeblendet, da nicht konsolidiert, obwohl der Anteil der Umsätze der KDPW, welcher der GPW hinzuzurechnen ist, den Umsätze der GPW um über 20% erhöhen würde. Das betrifft auch das EBIT, denn diese Erträge werden erst im Zinsbereich der GUV verbucht und sind somit erst ab der EBT Phase sichtbar.

Neben der KDPW gibt es noch zwei weitere Beteiligungen, die ähnlich verbucht werden, die aber deutlich weniger bedeutsam sind: 25% am Centrum Giełdowe S.A. einem 19.400 m2 großen Bürokomplex und 36% an Polska Agencja Ratingowa S.A.einer polnischen Ratingagentur zur Bewertung von Kreditrisiken. Im Q3 haben diese beiden weiteren Beteiligungen für die GPW zurechenbaren Gewinnbeitrag von 0,6 Millionen gebracht.

4.2. Commodity Market (TGE - Towarowa Giełda Energii)

Der Commodity Bereich ist eine Besonderheit, welche die GPW im Vergleich zu anderen Börsenbetreibern hat. Es kommt schon vor, dass andere Anbieter auch im Commodity Bereich tätig sind, hier macht es aber ⅓ der Umsätze aus, was bemerkenswert hoch ist. Dieser Bereich wird über die TGE, eine Tochtergesellschaft der GPW, abgewickelt und betreibt den polnischen Strom- und Gashandel. Marktteilnehmer nutzen die Plattform zur Absicherung von Preisrisiken, und GPW profitiert von steigenden Handelsvolumina sowie neuen Produkten wie CO2-Zertifikaten.

Dieser Bereich unterliegt aber auch stärkeren Schwankungen, je nach der Entwicklung des Energiemarktes, den dort gehandelten Preisen und der Volatilität.

In den ersten drei Quartalen in 2024 war dieser Bereich eher das Sorgenkind, da man eine starke Vergleichsbasis aus dem letzten Jahr hat, als der Bereich zweistellig wuchs, die man nun mit gesunkenen Preisen und einem beruhigten Markt nicht schlagen konnte.

Der Handelsumsatz konnte zwar noch leicht wachsen, aber die Umsätze aus dem Clearing und durch die Verwaltung und den Betrieb von Registern sind gefallen. Im Q3 konnte der Umsatz zwar wieder um +1,6% minimal zulegen, in den ersten drei Monaten fiel der Umsatz allerdings leicht um -1,5%.

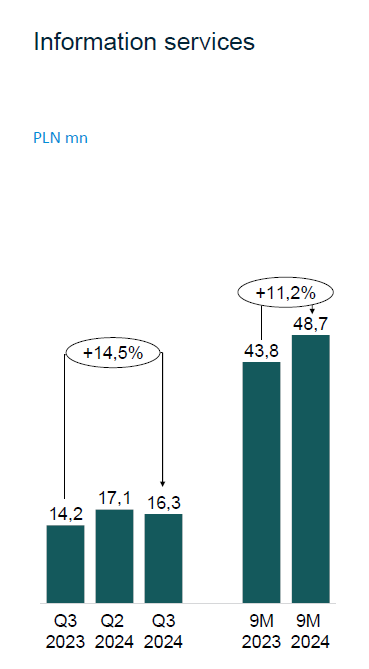

4.3. Information services

Die GPW vertreibt Marktdaten, Indizes und analytische Tools an Banken, Investmentfonds und Handelsplattformen. Durch die steigende Nachfrage nach Echtzeitdaten und Algorithmen für automatisierten Handel ist dieses Segment ein wachsendes, bei der GPW aber noch deutlich kleiner als bei anderen Börsenbetreibern.

Dieser Bereich ist in der Regel ein sehr hochmargiger, so dass die Börsenbetreiber starkes Interesse daran haben, diesen Bereich weiter auszubauen und mehr Daten zu verkaufen.

Auch bei der GPW ist dieser Bereich der am stärksten wachsende, im Q3 kam man mit +14,5% und in den ersten drei Quartalen um +11,2% voran.

5. Bewertung

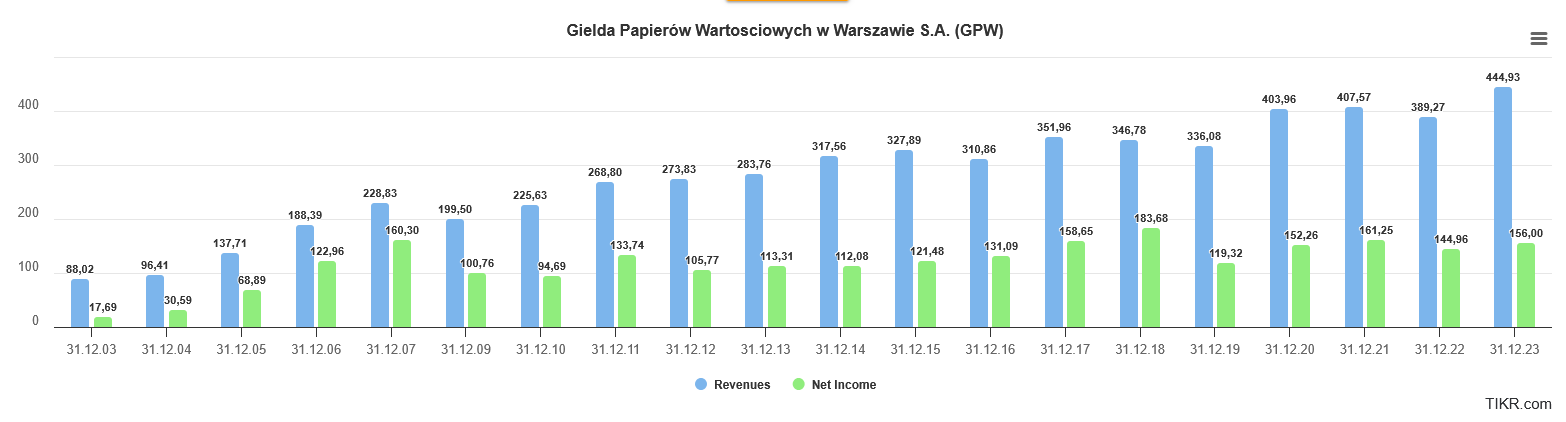

Der Umsatz der GPW hat sich in den letzten 20 Jahren unter leichten Schwankungen ver-4-facht wobei dieser unter Einbeziehung von KDPW eigentlich noch stärker gestiegen ist. Die GPW war zwar in jedem Jahr deutlich profitabel, doch die Marge ist im Laufe der Jahre von teilweise über 50% auf nur noch 35% gefallen. Und dabei wird diese Marge durch KDPW noch positiv verzerrt, denn beim Nettogewinn wird der Gewinnbeitrag von KDPW eingerechnet, nicht jedoch deren Umsätze.

Ich habe mir mal die aktuellen Analystenschätzungen für die börsengelisteten Börsenbetreiber aus der ganzen Welt angeschaut und ihre Bewertungen verglichen. Disclaimer: Neben der GPW bin ich von diesen Unternehmen aktuell auch noch in die Hellenic Exchanges, die B3 und die Bolsa Mexicana investiert.

Auf Basis des Enterprise Value zu Sales Verhältnis ist die GPW mit 2,4* klar am günstigsten. Die JSE kommt ihr noch am nächsten. Die JSE mit ihrem Sitz in Südafrika hat allerdings auch einige Probleme, wie höhere politische Unsicherheit, eine schwächere Währung und aufkommenden Wettbewerb.

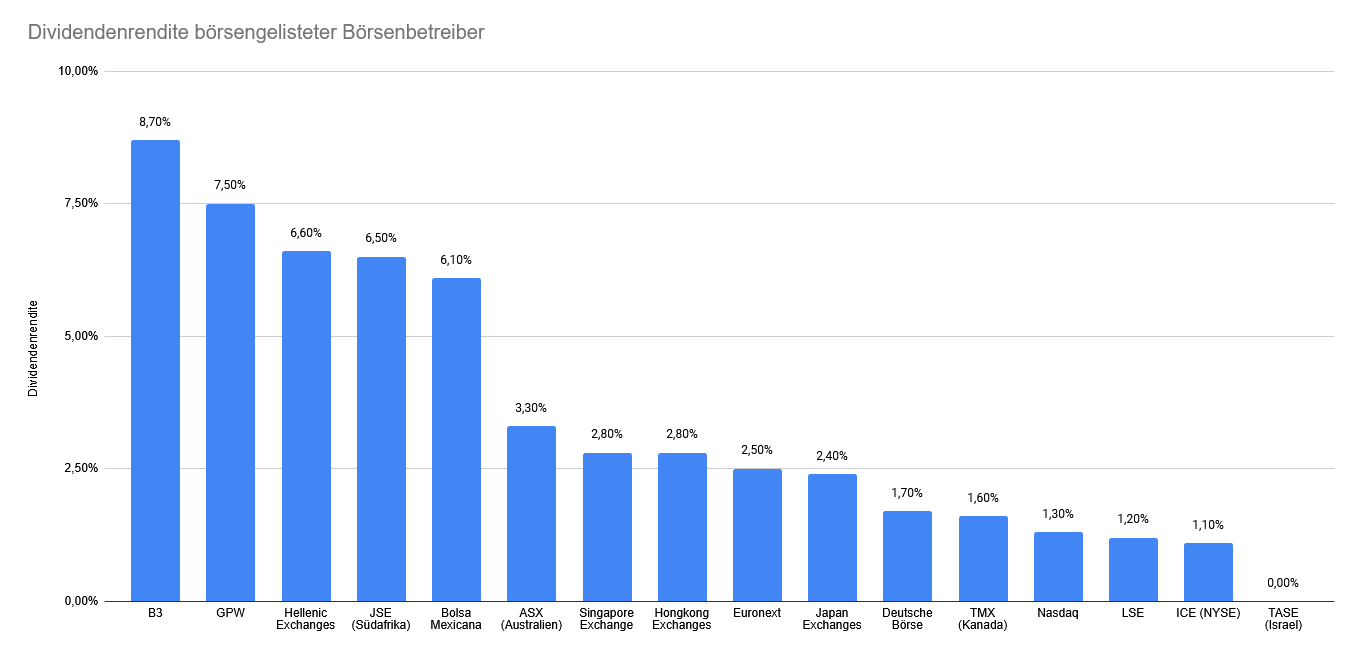

Bei der Dividendenrendite kommt die GPW mit 7,5% auf den zweiten Platz hinter der B3 mit 8,7%. Hier muss man allerdings beachten, dass die B3 häufig weniger ausschüttet und einen Teil davon für Aktienrückkäufe verwendet, je nachdem wie hoch der Kurs steht. Bei der GPW hat man diesen Unsicherheitsfaktor bzgl der Auszahlung nicht.

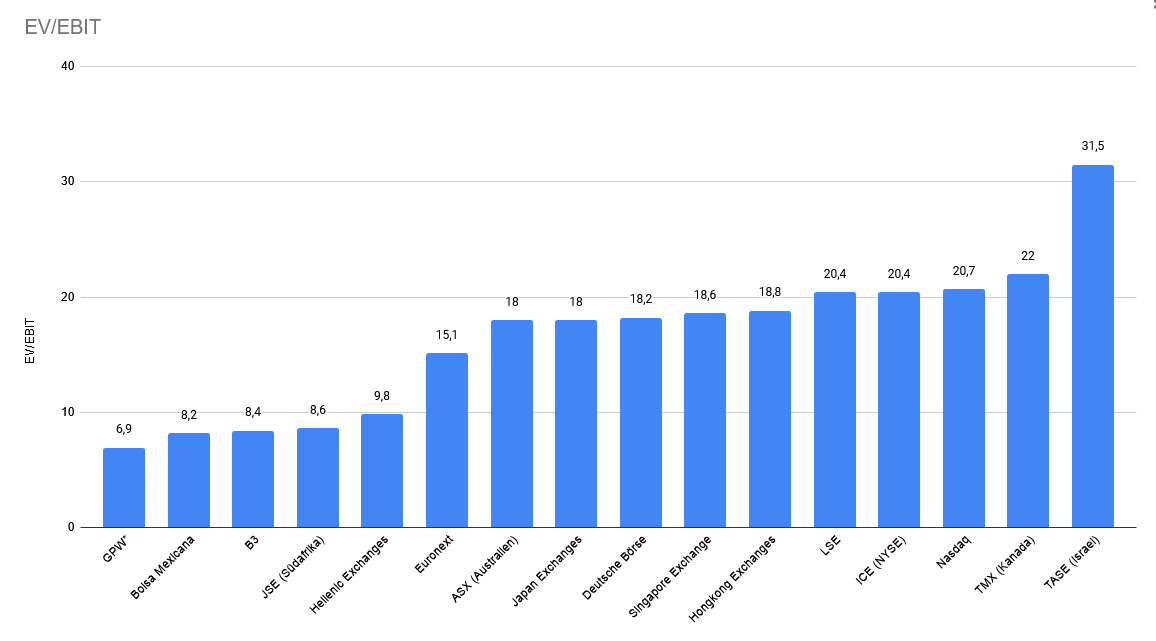

Beim EV/EBIT ist die GPW mit 6,9* klar am günstigsten, was auch daran liegen könnte, dass sich dieser Wert zu oberflächlich angeschaut wird und der KDPW ausgeblendet wird.

Ich habe mir auch das prognostizierte Wachstum für die Jahre 2025 und 2026 angeschaut. Mit einem erwarteten durchschnittlichen Umsatzwachstum von +4,2% landet die GPW bei der Peergroup zwar auf dem letzten Platz, aber das Feld ist sehr dicht beieinander, der zweitbeste Wert kommt mit +8,0% nicht einmal auf das doppelte Wachstum.

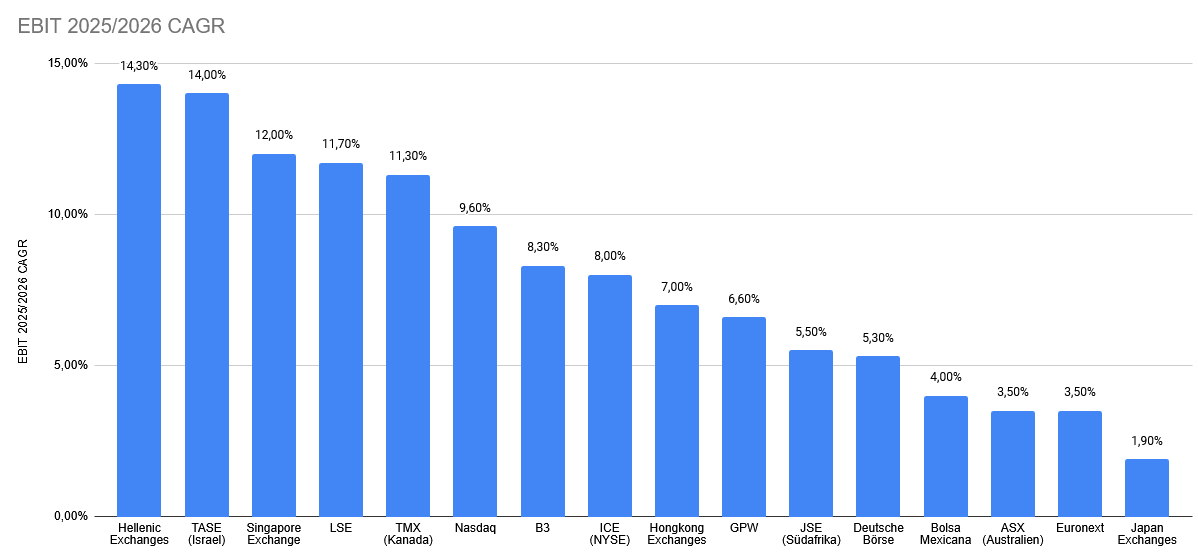

Beim durchschnittlich erwarteten EBIT Wachstum für die nächsten beiden Jahre kann sich die GPW mit +6,6% pro Jahr weiter ins Mittelfeld der Peergroup orientieren, was auch daran liegt, dass sie noch deutliches Margenpotential hat und damit für einige Zeit die Gewinne stärker als die Umsätze steigern sollte.

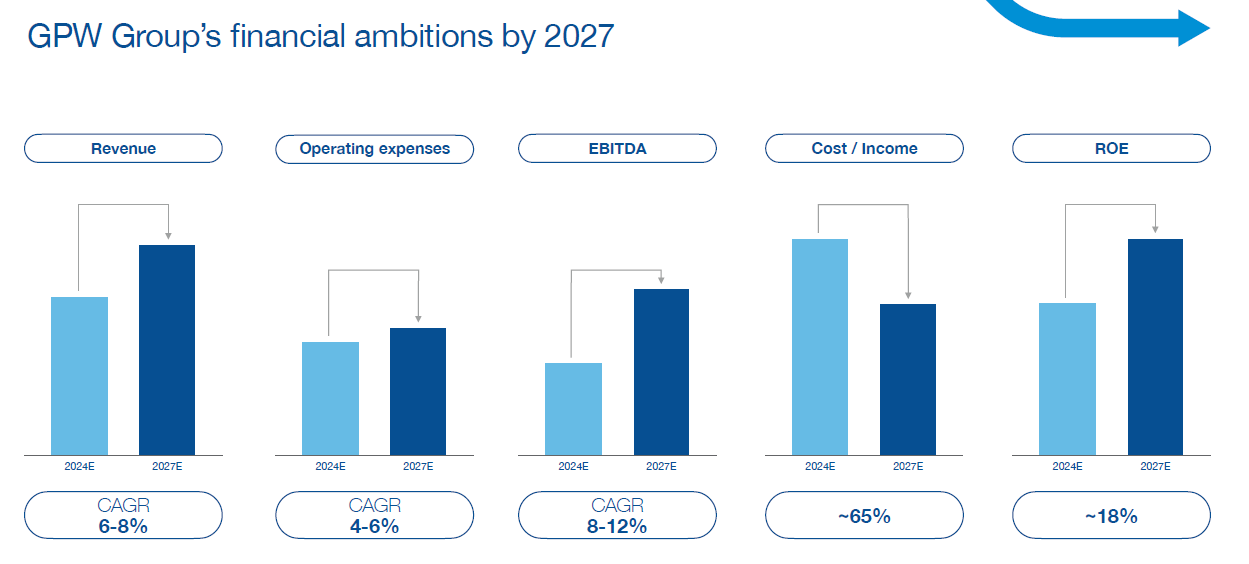

Diese Werte sind die aktuellen Analystenschätzungen und im Fall der GPW muss man sich fragen, ob die Analysten einfach pessimistisch sind oder ob sie ihre Schätzungen nach dem letzten Strategie-Update noch nicht aktualisiert haben. Denn die GPW geht bis 2027 von einem durchschnittlichen Umsatzwachstum von 6-8% und einem EBITDA Wachstum von 8-12% aus, was beides deutlich höher liegt als die derzeitigen Schätzungen. Hier besteht also durchaus positives Überraschung-Potential, sollte dies eintreffen, denn damit würde man in beiden Kategorien zu den am stärksten wachsenden Börsenbetreibern gehören.

In diesem Strategieupdate hat man eine lange Liste an Maßnahmen erklärt mit denen man dieses Wachstum erreichen will und Gründe aufgelistet warum das auch so funktionieren sollte. Die einzelnen Punkte dieses Updates hier zu besprechen würde den Rahmen sprengen und es ist auch relativ klar beschrieben, so dass ich jedem, der Interesse daran hat, hier gern direkt auf diese Präsentation verweise.

6. Fazit

Schaut man sich die Bewertungen aller börsengelisteten Börsenbetreiber an, so fällt die GPW mit ihrer niedrigen Bewertung besonders ins Auge. Sowohl nach Umsatz aber auch auf EBT Basis erscheint die GPW als die klar Günstigste. Schaut man auf die Wachstumsziele für die nächsten Jahre sticht die GPW zwar nicht besonders hervor, muss sich vor den anderen Anbietern aber auch nicht verstecken. Auf der negativen Seite haben wir eine Staatsbeteiligung, welche die Mehrheit der Stimmen kontrolliert und damit dürften auch staatliche Interessen in das Unternehmen einfließen und auch eine Übernahme praktisch unmöglich machen. Dies hat aber zumindest auch den Vorteil, dass eine aufkommende Konkurrenz noch unwahrscheinlicher wird, denn der Staat wird hier das Monopol behalten wollen. Mit der Energiebörse hat man eine weitere Besonderheit, die sowohl Chance bei zunehmender Bedeutung des Energiehandels sein kann, aber auch Risiko da sie stärkere Schwankungen mit den Entwicklungen am Energiemarkt mitmacht. Die Ansiedlung in Polen statt in einem Euroland sehe ich lediglich als kleinen Nachteil, da wir Währungsschwankungen haben könnten, diese waren aber zumindest in den letzten zehn Jahren nicht begründet. Der Vorteil von Polen ist, dass sie zu den aufstrebendsten Wirtschaften in Europa gehören und vor allem was das Anlageverhalten angeht sie noch viel Spielraum nach oben haben.

Unterm Strich gefällt mir das Gesamtpaket der GPW, auch wenn ich nicht erwarte, dass der Börsenkurs plötzlich dynamisch nach oben geht, so sehe ich es als eine defensive Position, bei der sich längeres Halten auszahlen kann und das zwischenzeitliche Warten mit einer hohen und steigenden Dividende belohnt wird.

I doubt both Bolsaa and Gpw's growth were underestimate. Bolsaa grow about 10% last Q and the CEO talked about there are 4 new ipos coming (1 already passed the regulation approval).