Inter&co Q4 Update

Ergebnisse schlagen Markterwartungen

Disclaimer: Der folgende Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er wurde nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Da ich in Inter&co sowohl privat als auch über meine wikifolios investiert bin, kann es zu Interessenskonflikten kommen und meine Einschätzung könnte davon beeinflusst sein.

Im Q4 konnte der Bruttoumsatz um +35% und der Nettoumsatz um +40% gesteigert werden, damit zog das Umsatzwachstum im Q4 sogar nochmal an, denn für das Gesamtjahr lagen die Werte “nur” bei +28% und +35%. Bei beiden Werten lag man über den Analystenschätzungen.

Man konnte in diesem Quartal mit +1,2 Millionen Kunden wieder deutlich wachsen. Um seine Ziele von 60 Millionen Kunden ende 2027 zu erreichen, muss man hier das Tempo allerdings weiter hochfahren um das noch zu erreichen, die weitere Internationalisierung dürfte dabei helfen.

Gleichzeitig kann der Gewinn weiter stark gesteigert werden. Seit man 2023 angefangen hat, profitabel zu arbeiten, konnte der Gewinn in jedem Quartal deutlich gesteigert werden, was sich fortsetzen dürfte.

Während man bei der Anzahl der Kunden noch hinter den Mittelfristzielen liegt, liegt man bei der Profitabilität bereits über den zu diesem Zeitpunkt geplanten Margen.

Bei den Globalen Accounts in US Dollar konnte man mit +300.000 weiter wachsen. Bei den dort hinterlegten Deposits musste man zum Q3 aber ein Minus von -22% verkraften. Dies war in Q3 sprunghaft angestiegen und setzte nun etwas zurück. Hierfür kann es mehrere Gründe geben, Inter&co nennt z.B. die höhere Reiseaktivität von Brasilianern in die USA im Q3 was den Anstieg und den jetzigen Abfall erklären könnte. Insgesamt ist der Trend aber eindeutig positiv.

Das Kreditportfolio wächst weiter solide und das über viele Bereiche.

Zu diesem Kreditwachstum trägt auch das Kreditportfolio 2.0 bei, bei dem es um Konsumkredite geht, die häufig über den Shoppingbereich aus der eigenen App mit abgeschlossen werden. Mittlerweile werden 7% aller Käufe über diese Art von Kredit bezahlt.

Insgesamt ist der Bereich mit weniger als 2% aber noch ein kleiner Teil des Gesamtkreditportfolios.

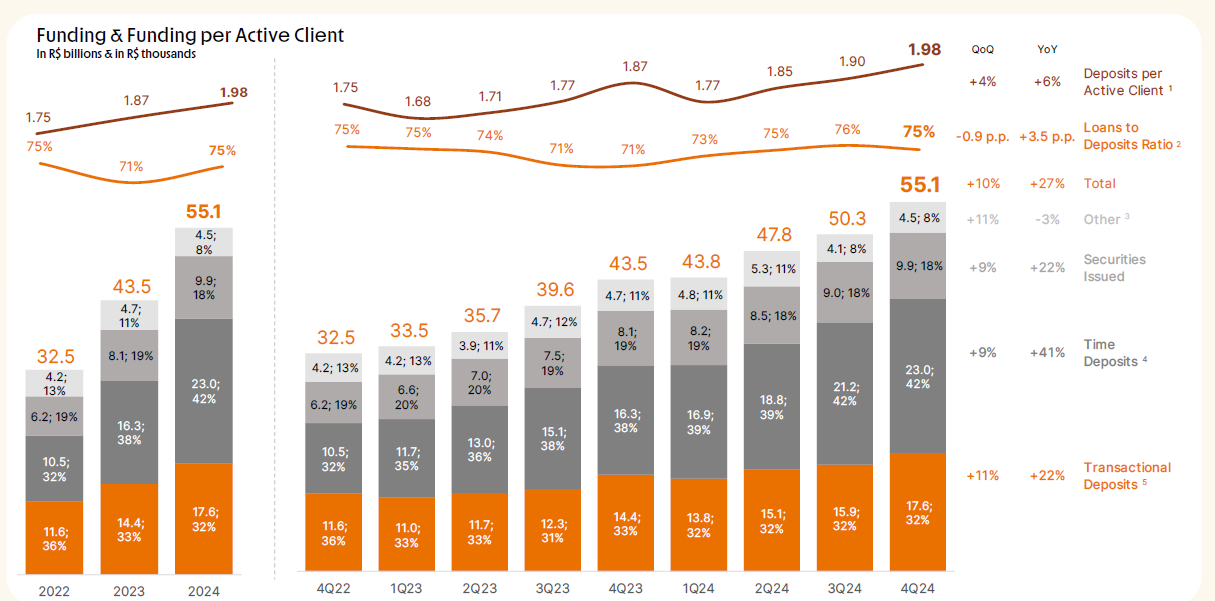

Die Deposits konnten überproportional zulegen und senkten damit das Loan to Funding Ratio von 76% auf 75%.

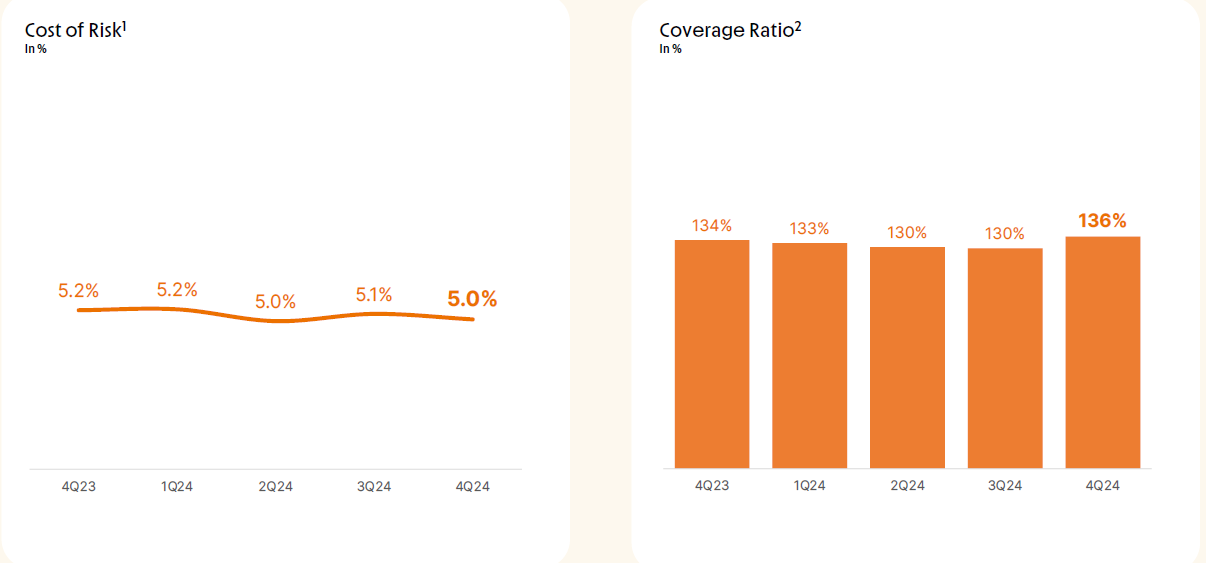

Besonders beeindruckend fand ich in diesem Quartal die Entwicklung der faulen Kredite, die weiterhin auf allen Ebenen zurückgehen, was gegen das Argument der unsicheren Wirtschaftslage in Brasilien ist und auch gegen den Trend z.B. bei Nubank.

Gleichzeitig entschied man sich aber die Cost of Risk stabil bei 5% zu belassen, so dass dass Coverage Ratio auf 136% erhöht wurde. Hier hätte man also durchaus auch einen höheren Gewinn ausweisen können, dadurch hat man nun aber mehr Sicherheit für das nächste Jahr.

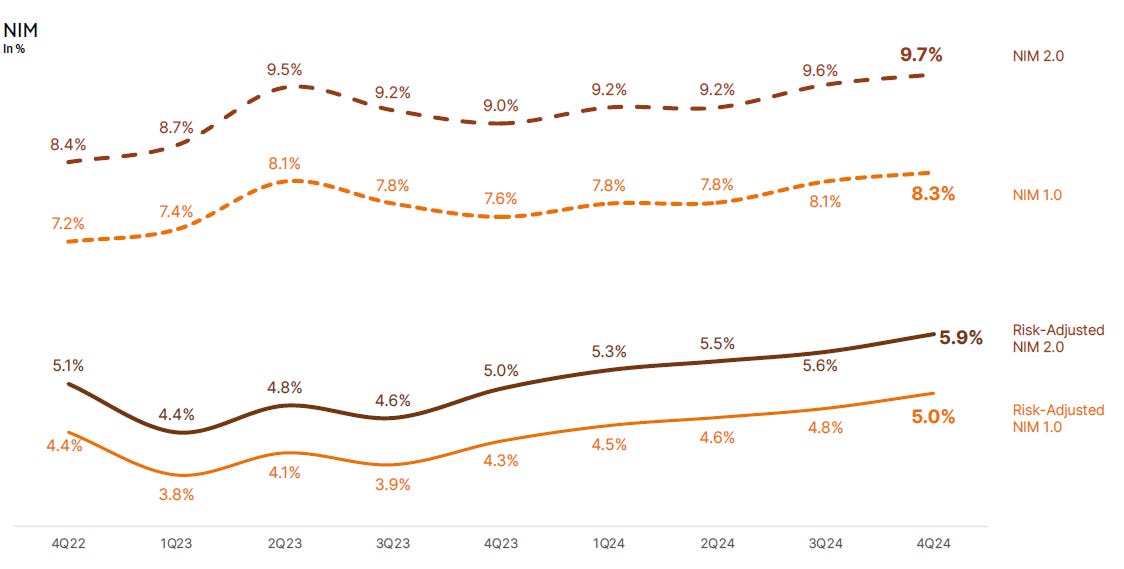

Die Nettozinsmarge erreichte auf allen Ebenen einen neuen Höchststand.

Das Bezahlvolumen nimmt auch weiter stark zu mit +44% im Q4. Hier kann man auch gut erkennen, dass PIX weiter stark auf dem Vormarsch ist mit +47%. Debit- und Kreditkarten fallen hier mit +13% und +20% schon deutlich ab, obwohl die Anzahl der Kunden weiter steigt.

Im Versicherungsbereich ist das Wachstum weiterhin besonders stark und hat nochmal deutlich angezogen. Wie in der ursprünglichen Analyse gehe ich aber davon aus, dass dies vor allem FGTS Versicherungen sind mit denen Inter pro Vertrag eher verdient diese dafür aber besonders langlebig sind.

Auch der Investmentbereich wächst weiter sehr stark sowohl was die Kunden angeht als auch bei dem hinterlegten Vermögen. Mit seinen 6,8 Millionen Kunden ist Inter&co schon fast so groß wie z.B. Trade Republic mit seinen 8 Millionen, beim “verwalteten” Vermögen ist Traderepublic aber noch deutlich vorn.

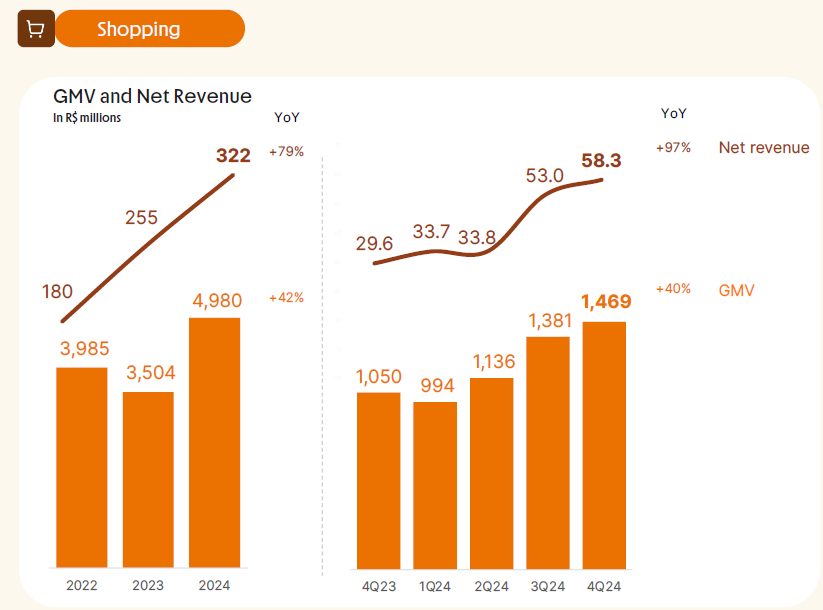

Auch der Shoppingbereich legt weiter deutlich zu. Während es beim Bruttowarenwert in 2023 sogar ein Rückgang gab, konnte das Geschäft nun wieder deutlich anziehen. Im Q4 wuchs der GMV um +40% und der Umsatz um +97%.

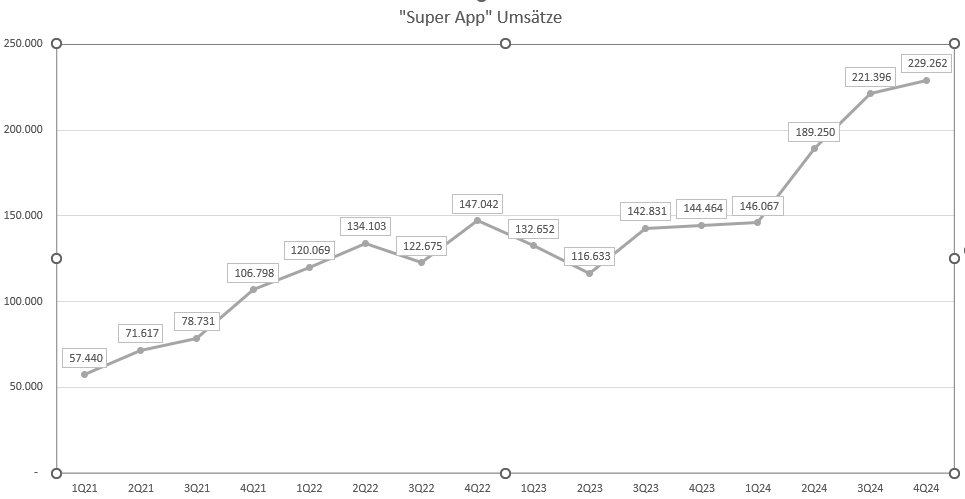

Um die tatsächlichen Umsätze auszuwerten, welche ich auch unter einer Super App verstehe, also Umsätze aus Gebühren, die über verschiedene Services aus der App integriert werden, ziehe ich die Commission & Brokerage Umsätze heran. Diese habe ich in dieser Grafik mal für die letzten vier Jahre dargestellt. Es ist gut zu sehen, wie der Bereich in 2023 stagnierte aber seit dem Q2 2024 wieder deutlich wächst und jetzt im Q4 2024 sogar um +59% zulegte.

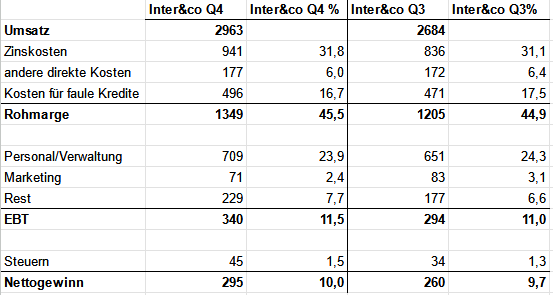

Schaut man sich die Kostenstruktur an, sehen wir, dass sich vor allem die Rohmarge von 44,9% auf 45,5% erhöht hat. Zusätzlich geht es bei den Verwaltungskosten weiter runter von 24,3% auf 23,9%. Auch die Marketingkosten sind von 3,1% auf 2,4% gesunken. Einen Anstieg gab es bei den weiteren Kosten von 6,6% auf 7,7%, hierunter fallen vor allem Abschreibungen und weitere Steuern/Abgaben wie die PIS/COFINS. Unter dem Strich konnte man damit die EBT Marge von 11,0 auf 11,5% erhöhen.

Dadurch, dass man in diesem Jahr so profitabel war, wird man auch eine Dividende ausschütten, die allerdings “nur” eine Rendite von rund 1,5% bringen wird. IM CC hat man den Konflikt erklärt seine Aktionäre mit einer Dividende belohnen zu wollen aber gleichzeitig als Wachstumsunternehmen genug Möglichkeiten hat dieses Kapital einzusetzen. Letztendlich hat man sich für diese kleine Dividende entscheiden, da man davon ausgeht, dass sie das kommende Wachstum nicht negativ beeinträgchtigt und die Aktionäre zumindest etwas bekommen.

Beim Conference Call gab man dann auch ein paar Hinweise auf die Entwicklung in 2025:

Durch sein breites konservatives Kreditportfolio sieht man noch sehr viel mögliches Wachstum vor sich und ist deshalb auch noch nicht an einem Punkt, an dem man besonders durch Makrofaktoren beeinflusst wird, so dass man davon ausgeht auch in diesem Jahr seine Kreditbasis um +25-30% zu steigern. Gleichzeitig will man die Nettozinsmarge und die Gesamtprofitabilität weiter erhöhen. Bei den starken Zuwächsen im Shopping- und im Versicherungsbereich geht man davon aus, dass dieser Trend sich auch im aktuellen Jahr fortsetzen wird. Im Shoppingbereich hält man ein GMV Wachstum von 40-50% für realistisch, wobei man in 2024 um +42% gewachsen ist.

Insgesamt bin ich sehr zufrieden mit den Zahlen, man wächst in allen Bereich stark weiter und liefert das, was man versprochen hat. Spannend wird nun der weitere Verlauf in diesem Jahr vor allem was die weitere Expansion angeht. Der ordentliche Kursanstieg in diesem Jahr ist für mich jedenfalls kein Grund die Position zu reduzieren, im Gegenteil, ich habe mit den heutigen Zahlen weiter leicht nachgekauft.

Hab heute mal PUTs auf den Wert verkauft. Sieht sehr nach Growth Story aus. Sollte man bezüglich Brasilien besonders vorsichtig sein? Was sind dort so die Fallen?

Hey Szew, bei welchem Kurs bist du bei InterCo eingestiegen?