IP Group - Investmentcase

Vom Labor bis an die Börse

Disclaimer: Dieser Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er dient ausschließlich Informationszwecken und basiert auf öffentlich zugänglichen Quellen. Es handelt sich nicht um eine unabhängige Finanzanalyse gemäß § 85 WpHG. Ich bin in die erwähnten Aktien sowohl privat als auch über meine wikifolios investiert – ein Interessenkonflikt besteht.

1. Über die IP Group

Die IP Group ist ein britisches Investmentunternehmen mit einem ungewöhnlichen Schwerpunkt: Es finanziert und entwickelt Start-ups, die aus universitärer Forschung entstanden sind. Vereinfacht gesagt baut IP Group eine Brücke zwischen Uni und Wirtschaft. Statt wie ein klassischer Wagniskapitalgeber nur Geld bereitzustellen, begleitet die IP Group diese jungen Firmen von den ersten Schritten bis zur Reife, manchmal sogar bis an die Börse. Dabei konzentriert sich die IP Group vor allem auf zukunftsweisende Bereiche wie Life Sciences (Biotechnologie/Medizin), Deeptech (z.B. Künstliche Intelligenz) und Cleantech (nachhaltige Technologien).

Was die IP Group besonders macht, ist die enge Zusammenarbeit mit den Universitäten. In der Regel entstehen Geschäftsideen in Forschungsinstituten, zum Beispiel ein neues Medikament, eine innovative Software oder eine bahnbrechende Technologie im Energiebereich. Die IP Group hilft den Forschern, daraus ein Unternehmen zu formen, kümmert sich um Patente, den Aufbau des Geschäfts und stellt finanzielle Mittel bereit. Dieses Modell hat die IP Group in den letzten ~20 Jahren etabliert und dabei eine Vorreiterrolle eingenommen. Das Unternehmen beschreibt sich selbst als „einer der weltweit größten Investoren in forschungsbasierte Unternehmen“ und als der aktivste Deeptech-Investor in Großbritannien.

Anders als viele klassische Investoren hat die IP Group keinen festgelegten Ausstiegsdruck nach ein paar Jahren, man kann Projekte langfristig begleiten und auch in späteren Phasen immer wieder investieren. Diese langfristige Perspektive hebt die IP Group von üblichen Venture-Capital-Fonds ab.

Das Unternehmen verwaltet ein Beteiligungsportfolio im Wert von etwa £800 Millionen.

1.1 Zusammenarbeit mit führenden Universitäten

Die IP Group verdankt seinen Erfolg maßgeblich seinen Partnerschaften mit Top-Universitäten. Bereits in den Anfängen sicherte sich die Firma quasi exklusive Zugriffsrechte auf akademische Erfindungen. So stammt die allererste Kooperation aus Oxford: Gründer Dave Norwood sammelte im Jahr 2000 rund £20 Millionen, um der Chemie-Fakultät in Oxford neue Labore zu finanzieren – im Gegenzug erhielt die IP Group das Recht, für 15 Jahre an allen Ausgründungen dieser Fakultät beteiligt zu sein. Dieses innovative „IP-for-Equity“-Modell legte den Grundstein für die Firma. Kurz darauf folgten ähnliche Deals mit anderen Universitäten. Die IP Group hat inzwischen Verträge oder enge Abkommen mit mindestens 17 Universitäten in Großbritannien. Darunter sind so renommierte Namen wie die University of Oxford, University of Cambridge, Imperial College London und University of Bristol. Diese Kooperationen bedeuten in der Praxis, dass die IP Group frühzeitig über vielversprechende Forschungsprojekte informiert wird und oft als erster investieren darf, wenn daraus ein Start-up entsteht. Für die Universitäten ist das attraktiv, weil die IP Group nicht nur Kapital mitbringt, sondern auch Erfahrung in der Kommerzialisierung und ein ganzes Netzwerk von Mitinvestoren.

Neben Großbritannien hat die IP Group sein Modell international ausgeweitet. In den USA arbeitet man mittlerweile mit sechs führenden Universitäten zusammen.

Auch in Australien und Neuseeland ist die IP Group aktiv: Dort kooperiert man mit den größten Forschungsunis Australiens sowie der University of Auckland. Dieser globale Ansatz verschafft der IP Group Zugang zu wissenschaftlichen Innovationen rund um den Erdball.

Unterm Strich hat IP Group dank dieser Netzwerke einen einzigartigen Dealflow: Es bekommt laufend hoch innovative Gründungen aus den besten Laboren auf den Tisch – viele davon hätten andere Investoren gar nicht so früh auf dem Radar. Diese Uni-Partnerschaften sind das größte Kapital der Firma und sorgen für stetigen Nachschub an vielversprechenden Ideen.

1.2 Historische Entwicklung

Die Geschichte der IP Group beginnt mit dem erwähnten erfolgreichen Oxford-Deal im Jahr 2000. Danach wuchs das Unternehmen zunächst unter dem Namen IP2IPO schnell weiter.

2003 ging die IP Group an die Börse, zunächst an den Londoner AIM und drei Jahre später schaffte man den Sprung in die Hauptbörse. Mit dem frischen Kapital aus dem Börsengang konnte die IP Group weitere Uni-Partnerschaften eingehen und erste größere Portfoliounternehmen aufbauen. Ein früher Erfolg war zum Beispiel Oxford Nanopore, ein Spin-off der Oxford University im Bereich DNA-Sequenzierung, das die IP Group von Anfang an unterstützte. Dieses Unternehmen entwickelte sich über die Jahre zum Star im Portfolio und ging 2021 mit einer Milliardenbewertung an die Börse.

Ein weiterer Meilenstein war 2014 die Übernahme von Fusion IP. Fusion IP war ein britischer Mitbewerber, der ähnliche Arbeit machte und exklusive Vereinbarungen mit Universitäten wie Sheffield und Cardiff hielt. Durch diesen Zukauf erhielt die IP Group Zugang zu noch mehr Hochschulen und Projekten.

2017 folgte dann ein großes Expansionsjahr: Zunächst wurde im Februar Parkwalk Advisors komplett übernommen, um das Angebot in frühen Finanzierungsphasen (EIS-Fonds) auszubauen. Im selben Jahr kündigte die IP Group die Übernahme der Touchstone Innovations an. Touchstone war der Partner des Imperial College London und investierte auch in Start-ups anderer Londoner Unis. Die Übernahme kostete £490 Millionen und wurde Ende 2017 abgeschlossen. Damit integrierte die IP Group einen weiteren großen Portfolio-Pool (u.a. Beteiligungen an Cambridge Innovation Capital und vielen Imperial-College-Spin-offs) und wuchs schlagartig. Die Übernahmen von Fusion IP und Touchstone sorgten dafür, dass die IP Group heute an nahezu allen großen britischen Universitäten vertreten ist und deutlich diversifizierter aufgestellt ist.

Auch in den Folgejahren entwickelte sich das Geschäft kontinuierlich. Die IP Group gründete Niederlassungen in den USA und Australien, um die lokalen Partnerschaften zu betreuen.

2. Tochterunternehmen

2.1 Parkwalk Advisors – EIS-Fondsmanager der IP Group

Parkwalk Advisors ist Großbritanniens führender Wagniskapitalfondsmanager im Bereich universitärer Spin-outs und seit 2017 eine 100%ige Tochtergesellschaft der IP Group. Parkwalk verwaltet über £500 Mio. an Anlagevermögen und hat seit seiner Gründung 2009 in über 180 Ausgründungs-Unternehmen investiert. Darunter betreibt Parkwalk gemeinsam mit den Universitäten Oxford, Cambridge, Imperial College London und Bristol eigene Spin-out-Fonds, was seine enge Einbindung in das akademische Innovationsökosystem unterstreicht.

Die Übernahme von Parkwalk durch die IP Group erfolgte Ende 2016. Parkwalk war bereits vor der Akquisition ein profitables Unternehmen und langfristiger Co-Investor der IP Group. Nach der Übernahme behielt Parkwalk sein eigenes Investment-Team sowie unabhängige Anlageentscheidungen, profitiert jedoch von den Ressourcen der IP Group.

EIS-Fonds werden als immer wichtigere Finanzierungsquelle für junge Technologieunternehmen angesehen und Parkwalks starke Verbindungen sowohl zu vermögenden Anlegern als auch zu Universitätspartnern kommen direkt dem Geschäftsmodell der IP Group zugute.

Parkwalk wurde in den letzten Jahren regelmäßig als aktivster Investor im britischen Universitäts-Spin-out-Sektor ausgezeichnet, was die Bedeutung dieser Tochtergesellschaft für die Präsenz der IP Group in diesem Markt unterstreicht.

Darüber hinaus generiert Parkwalk über Management- und Performancegebühren stabile Einnahmen für die IP Group. Dadurch trägt Parkwalk wesentlich dazu bei, das Geschäftsmodell der IP Group breiter abzustützen und laufende Kosten teilweise aus wiederkehrenden Erlösen zu bestreiten, anstatt allein von unvorhersehbaren Exit-Erträgen abhängig zu sein.

2.2 Touchstone Innovations

Touchstone Innovations war ein an der Londoner Börse notiertes Investmentunternehmen, das sich auf die Kommerzialisierung akademischer Forschung, insbesondere aus dem Imperial College London spezialisiert hatte. Mit dem Imperial College hat man eine besondere Rolle, ist sehr universitätsnah und übernimmt daher auch häufiger die Verwertung der Patente. Im Oktober 2017 übernahm die IP Group Touchstone Innovations vollständig im Zuge eines Aktientauschangebots. Die Touchstone Aktionäre erhielten dabei etwa 34% der Anteile am fusionierten Unternehmen; die Übernahme bewertete Touchstone insgesamt mit rund £490 Mio.

Durch diesen Zusammenschluss verdoppelte sich das Portfolio-Volumen der IP Group nahezu: Allein der von Touchstone eingebrachte Beteiligungsbestand hatte zum Übernahmezeitpunkt einen Fair Value von ca. £352 Mio., womit das Gesamtportfolio der IP Group Ende 2017 auf über £1,13 Mrd. anwuchs. Der Zusammenschluss mit Touchstone verschaffte der IP Group nicht nur einen erheblichen Zuwachs an Assets, sondern erweiterte auch deren Hochschulnetzwerk und eliminierte einen großen Wettbewerber.

Touchstone brachte etablierte Partnerschaften, besonders mit dem Imperial College, sowie Beteiligungen an zahlreichen Life-Science- und Technologie-Spin‑outs in die IP Group ein.

Der ehemalige IP-Group-CEO Alan Aubrey kommentierte, dass die Kombination von der IP Group und Touchstone gemeinsam mit der Parkwalk-Übernahme ein Unternehmen mit nun deutlich größeren Ressourcen geschaffen habe, das noch besser in der Lage sei, wissenschaftsbasierte Unternehmen zu finden, zu finanzieren und zu entwickeln. Die Integration von Touchstone verlief planmäßig und stärkte die IP Group langfristig in mehrfacher Hinsicht: Zum einen profitierte das Unternehmen von Kostensynergien und gebündelter Expertise, zum anderen erhöhte sich durch das größere Portfolio und den erweiterten Aktionärskreis die Attraktivität der IP Group am Kapitalmarkt (die IP Group stieg 2017 in den FTSE 250 Index auf). Insgesamt ist Touchstone Innovations heute vollständig in die IP Group aufgegangen und trägt als Bestandteil des erweiterten Portfolios erheblich zu deren Geschäftsentwicklung bei.

2.3 Oxford Science Enterprises (OSE) – Minderheitsbeteiligung der IP Group

Oxford Science Enterprises (OSE) ist ein unabhängiges Venture-Capital-Unternehmen, das 2015 in enger Partnerschaft mit der University of Oxford gegründet wurde. OSE fungiert als bevorzugter Investmentpartner der Universität Oxford und verfügt über eine breite Kapitalbasis, bereitgestellt von namhaften Geldgebern wie Google Ventures, Sequoia Capital, Tencent, Huawei und Invesco. Die IP Group war an der Gründung von OSE beteiligt, IP-Group-Mitgründer David Norwood initiierte OSI 2015 mit und investierte im Rahmen der Auflegung einen erheblichen Betrag in die Gesellschaft. Inzwischen hält die IP Group jedoch nur noch eine kleine Minderheitsbeteiligung an OSE von 1,5% der Anteile.

Für die IP Group ist OSE vor allem strategisch bedeutend. Einerseits bleibt die IP Group über OSE mit der Deal-Pipeline der Universität Oxford verbunden, obwohl die früheren Exklusivvereinbarungen mit Oxford inzwischen ausgelaufen sind. Andererseits agiert OSE in gewissem Sinne als Wettbewerber in Oxford, doch zugleich als Co-Investor vieler Projekte. So zählt OSE – ebenso wie die Cambridge Innovation Capital für Cambridge zu den engen Partnern, die häufig gemeinsam mit der IP Group in Startups investieren.

Insgesamt ergänzen OSE und weitere Plattform Beteiligungen das Geschäftsmodell der IP Group, indem sie deren Zugang zu wissenschaftlichen Innovationsquellen sichern, ohne die Bilanz der IP Group stark zu belasten.

3. Beteiligungsportfolio

Das wichtigste an einem Beteiligungsunternehmen sind die Unternehmen, an denen sie beteiligt sind, daher will ich diesem Bereich auch einen größeren Raum geben. Ich habe mich dafür entschieden, aus den rund 80 Beteiligungen hier 33 kurz vorzustellen damit man einen Eindruck davon bekommt in was für Unternehmen die IP Group investiert. Zuerst die Top10 nach Bewertung, denn diese weist die IP Group explizit aus und danach noch 23 weitere Unternehmen aus dem Portfolio, die ich besonders spannend finde. Bei den verbleibenden rund 50 Beteiligungen sind aber ebenfalls viele spannende und aussichtsreiche dabei - doch vor allem die frühphasen Biotechs lasse ich hier raus, da der Mehrwert meiner Meinung nach beschränkt ist - darauf kann man dann eingehen wenn weitere Phasen überstanden wurden.

3.1 Oxford Nanopore (IP Group Anteil: 8,5%, letzte Bewertung: £111,8m)

Oxford Nanopore hat die weltweit erste nanoporen-basierte DNA/RNA-Sequenzierungsplattform entwickelt. Ihr Verfahren nutzt einen winzigen Protein–Poren-Chip, durch den DNA-Stränge hindurchwandern. Ein Chip misst dabei kontinuierlich die winzigen Stromänderungen und rekonstruiert so in Echtzeit die Basenabfolge. Durch diesen neuartigen Ansatz erreicht Oxford Nanopore ultralange Leseweiten und bietet Geräte von Handheld-Größe bis zu Hochdurchsatz-Systemen. Das Unternehmen macht die Genom-Analyse damit schneller, flexibler und mobiler als je zuvor.

Das Spin-out wurde 2005 vom Oxford-Chemieprofessor Hagan Bayley und seinem Team gegründet, mit Unterstützung der IP Group. 2021 erfolgte der Börsengang an der LSE, das damals größte britische Spin-out-IPO. Oxford Nanopores Geräte werden in vielen Bereichen eingesetzt: In der Grundlagenforschung und Diagnostik ebenso wie praktisch vor Ort. Beispielsweise kamen Nanoporen-Sequencer auf der Internationalen Raumstation zum Einsatz und wurden für Feldanalysen von Ebola- und Zika-Viren genutzt. In der Corona Pandemie trugen sie in über 70 Ländern zur schnellen Viren Überwachung bei.

Während das Produktportfolio laufend wächst, steht das Unternehmen auch bilanziell solide da. Im ersten Halbjahr 2025 erwirtschaftete Oxford Nanopore £105,6 Mio Umsatz (28 % mehr als im Vorjahr). Dennoch schreibt das Unternehmen weiter Verluste, da stark in Entwicklung und Expansion investiert wird.

Die IP Group war von Beginn an dabei und Oxford-Nanopore-CEO Dr. Gordon Sanghera betonte, die Firma gäbe es „ohne die Unterstützung der IP Group“ heute nicht.

Der Markt für Genomsequenzierung wächst rasant. Weltweit wird DNA-Analyse für Forschung, Pharmaentwicklung, Diagnostik und Umweltüberwachung immer wichtiger. Oxford Nanopore bedient dank seiner flexiblen Plattform viele dieser Wachstumsfelder. Die Technologie ist besonders attraktiv für biopharmazeutische Anwendungen: Durch die schnelle, informationsreiche Sequenzierung können etwa neue Medikamente (mRNA- oder Zelltherapien) schneller entwickelt werden.

Um Oxford Nanopores großes Versprechen „Analyse von allem, durch jeden, überall“ wahrzumachen, muss man allerdings noch einige Hürden nehmen. Bisher erzielt das Unternehmen Verluste und arbeitet an einer profitablen Margenstruktur. Auch im klinischen Bereich steht der breite Durchbruch noch aus: Einige Testkits wurden erst im Forschungsmodus entwickelt (z.B. Gentest-Kits für Bluterkrankungen oder Tuberkulose-DNA). Um routinetauglich zu werden, braucht es weitere Zulassungen und Großaufträge aus medizinischen und industriellen Laboren. Kommt dies zusammen, sprich: sinkende Kosten, höhere Genauigkeit und behördliche Anerkennung, könnte Oxford Nanopore sein großes Versprechen „Analyse von allem, durch jeden, überall“ wahrmachen.

3.2 Istesso (IP Group Anteil: 56,5%, letzte Bewertung: £91,9m)

Istesso ist ein Biotech-Startup, das neuartige „adaptive Tissue-Repair“-Medikamente entwickelt. Im Gegensatz zu üblichen Entzündungshemmern, die nur das Fortschreiten einer Autoimmunkrankheit bremsen, zielt Istesso darauf ab, beschädigtes Gewebe wieder aufzubauen und eine Regeneration in Gang zu setzen. Ihr Leitkandidat Leramistat (MBS2320) greift in den Energiestoffwechsel von Immunzellen ein und ermöglicht es dem Körper, Heilungsprozesse zu aktivieren.

Im Februar 2025 veröffentlichte Istesso erste Ergebnisse einer Phase-2b-Studie bei mittelschwerer Rheuma-Arthritis. Obwohl das Hauptziel nicht erreicht wurde, zeigten sich erhebliche Verbesserungen bei den wichtigsten Sekundärwerten. Patienten hatten deutlich weniger Gelenkzerstörung und berichteten über weniger Behinderungen und Müdigkeit unter Leramista. Diese Daten bestätigen den einzigartigen Wirkmechanismus und stützen die Hoffnung, dass sich Leramistat ergänzend zu etablierten Therapien zur Gewebereparatur einsetzen lässt.

Die IP Group begleitet Istesso von Anfang an und ist mit 56,5% der Anteile sogar Mehrheitseigner. Zuletzt äußerte sich die IP Group optimistisch: Im Halbjahresbericht 2025 hob man hervor, dass die Istesso-Daten die hoffnungsvolle Wirksamkeit von Leramistat bei Gewebereparatur zeigen. Im Juli 2025 berichtete Istesso selbst über erste Belege für adaptive Gewebereparatur, ein weltweit einmaliger Befund.

Die potenziellen Märkte für Istessos Medikamente sind gewaltig. Bei rheumatoider Arthritis (weltweit Millionen Patienten) besteht ein großer, ungedeckter Bedarf für bessere Therapien. Darüber hinaus sieht Istesso Anwendungen in vielen degenerativen Erkrankungen des Alters (z.B. Osteoporose, Muskelschwund) und anderen chronischen Autoimmunerkrankungen. Die IP Group spricht von einer „neuen Ära“ von Therapien, die das Fortschreiten stoppen oder Gewebeheilung ermöglichen. Gelingt es, in den nächsten Jahren robuste Wirksamkeitsdaten und behördliche Zulassungen zu erbringen, könnte Leramistat ein Blockbuster werden.

Trotz des Potenzials fehlen noch entscheidende Nachweise. Bisher hat Leramistat seinen primären Zielparameter im Rheuma-Studienversuch nicht erreicht, weitere Phase-2b- und Phase-3-Studien sind daher nötig. Erst wenn sich Leramistat dort ebenfalls als überlegen erweist, können Zulassungsverfahren in Europa, USA etc. starten. Zudem wird Istesso vermutlich Partner in der Pharmaindustrie suchen, um die teuren Endphasen der klinischen Prüfung zu finanzieren und die Medikamente später zu vermarkten. Bis diese Hürden gemeistert sind, bleibt das große Potenzial langfristig, denn der langfristige Erfolg hängt davon ab, ob sich die Heilungswirkung in menschlichen Studien bestätigt.

3.3 Hysata (IP Group Anteil: 37,0%, letzte Bewertung: £73,3m)

Hysata ist ein australisches Cleantech-Startup, das eine revolutionäre Wasserelektrolyse-Technologie für grünen Wasserstoff entwickelt hat. Das Kernstück ist ein sogenannter kapillar-getränkter Elektrolysezellenaufbau mit ultraniedrigem Widerstand und blasenfreiem Betrieb.

Diese Kombination erlaubt extrem hohe Wirkungsgrade: Externe Studien weisen für die Zelle bis zu 98 % Energieeffizienz nach (bezogen auf das Strom-Tiefstrom-Verhältnis), was weit über Industriestandard liegt. Hysatas Design reduziert damit den Stromverbrauch massiv, der ja den größten Teil der Kosten für „grünen“ Wasserstoff ausmacht.

Derzeit entwickelt Hysata Prototypen und bereitet den Technologietransfer zur Massenfertigung vor. Laut CEO Paul Barrett liegt das Unternehmen bereits „auf klarem Weg zur Kommerzialisierung des weltweit effizientesten Elektrolyseurs“ und strebt zeitnah Gigawatt-Fertigungskapazität an.

Finanziert wird das ganze durch mehrere größere Finanzierungsrunden, in 2024 konnte man z.B. über $100 Millionen einsammeln, unter anderem von BP Ventures.

Die IP Group war von Anfang an eingebunden, man unterstützte sie das Spinout aus der Universität Wollongong bereits im Seed-Stadium und leitete die Series-A-Finanzierung. CEO Barrett war früher selbst bei der IP Group Australia tätig und unterstreicht den engen Draht: Hysata sei ein Musterbeispiel der IP-Group-Strategie, Spitzentechnologie aus der Universität mit einem erstklassigen Team zur Industrialisierung zu bringen. Die IP Group hebt hervor, dass Hysata die Technologie für eine vollständig neue Kategorie von Elektrolyseuren vorantreibt und mit seinen Partnern rasch in die Großproduktion kommt.

Die Marktchancen für Hysata sind riesig. Grüner Wasserstoff wird als Schlüsselelement der Energiewende angesehen: Schätzungen zufolge könnte der weltweite Bedarf bis 2050 auf 500–800 Millionen Tonnen pro Jahr steigen. Dies würde einen globalen Markt in Billionenhöhe bedeuten. Hysata verspricht, die Produktionskosten drastisch zu senken: Mit seinen Wirkungsgraden kann Wasserstoff zu unter 1,50 US$/kg erzeugt werden. Laut CEO Paul Barrett liefert das System „die weltweit niedrigsten Wasserstoffkosten“ und ermöglicht es, grünen Wasserstoff viel früher wettbewerbsfähig zu machen. Damit würde Hysata den Einstieg in das geschätzte Billionen-Dollar-Wasserstoffgeschäft entscheidend beschleunigen.

Damit das enorme Potenzial realisiert wird, stehen noch Herausforderungen an. Hysata muss den Prototyp erfolgreich in die Massenproduktion überführen. Ein weiterer Schritt ist, dass Industriepartner Hysatas Zellen im Feld einbauen und praktische Erfahrung sammeln. Erst wenn die Anlagen industriereif sind (zuverlässig, sicher, in Serie gefertigt) und erste Großkundenprojekte laufen, wird das Marktpotenzial voll ausgeschöpft.

3.4 Hinge Health (IP Group Anteil: 37,0%, letzte Bewertung: £39,1m)

Hinge Health bietet eine Art „digitale Klinik“ für Gelenk- und Rückenschmerzen an. Über eine Smartphone-App und kleine Sensoren begleitet es Patienten bei Übungen zu Hause, von akuten Verletzungen über chronische Schmerzen bis hin zur Reha nach Operationen.

Das Ziel ist es Schmerzen zu lindern, Mobilität zu verbessern und teure Operationen zu vermeiden. Im Mai 2025 feierte Hinge Health an der NYSE sein IPO wo das Unternehmen mittlerweile mit über $4 Mrd bewertet wird. Die IP Group zählt zu den Gründungsinvestoren und investierte ursprünglich nur rund £1 Mio. Man hat zwischenzeitlich bereits einen Teil seiner Position verkauft und hatte zuletzt noch einen Anteil von 1,2% die mit rund $50 Millionen immer noch ein vielfaches der Ursprungsinvestition wert sind. In rund zwei Wochen läuft die Lockup Periode für die verbliebenen Anteile aus, ich kann mir gut vorstellen, dass man dann auch die restlichen Anteile verkaufen wird.

3.5 First Light Fusion (IP Group Anteil: 27,5%, letzte Bewertung: £30,0m)

First Light Fusion (FLF) ist ein britisches Cleantech-Startup, das eine ungewöhnliche Form der Kernfusion anstrebt. Anders als bei Mega-Lasern oder Magneten setzt FLF auf Projektil-Fusion: Ein Projektil wird in einer Hochgeschwindigkeits-Gaskanone auf über 7 km/s beschleunigt und schießt auf eine kleine Brennstoffkapsel. Die auftreffende Druckwelle komprimiert das Wasserstoffgas so stark, dass Fusionsexplosionen ausgelöst werden. Das ist technisch einfacher und günstiger als herkömmliche Großanlagen.

Aktuell meldet FLF beeindruckende Fortschritte: Im April 2022 gelang erstmals Fusion im Labor mit diesem Projektil-Ansatz. Im Sommer 2025 stellte das Team mit seinem Druckverstärkersystem einen Weltrekord von 2,5 Terapascal Druck auf. Im September 2025 legte FLF ein Konzept namens „FLARE“ vor, das einen ersten realistischen Weg zu sehr hohem Energiewirkungsgrad beschreibt: Zukünftige Anlagen könnten so einen Gewinnfaktor von bis zu 1000 erreichen. FLF kündigte zudem Pläne für ein „Gain“-Experiment an (mehr Netto-Energie hinaus als hineingesteckt) und arbeitet an seiner ersten Demonstrationsanlage.

Fusionenergie gilt als heiliges Gral der Energiewende, da sie theoretisch unbegrenzt saubere Grundlast-Energie liefern kann. Das Marktpotenzial ist riesig, doch bis dahin bleibt FLF ein sehr hochtechnisches Wagnis: Die IP Group betont, dass noch viele Hürden zu nehmen sind. FLF muss zunächst im Gain-Experiment nachweisen, dass mehr Energie herauskommt als hinein geht, und die Technik industriell skalierbar machen. Nur dann könnte diese Fusionstechnologie wirklich konkurrenzfähige, saubere Energie liefern.

3.6 Pulmocide (IP Group Anteil: 12,0%, letzte Bewertung: £28,1m)

Pulmocide ist ein britisches Biotech-Unternehmen, das neuartige inhalative Medikamente gegen gefährliche Lungeninfektionen entwickelt. Im Zentrum steht der Wirkstoff Opelconazol, ein Antipilzmittel, das speziell dafür entwickelt wurde, direkt als Inhalation tief in die Lunge zu gelangen. Dadurch kann es hohe Wirkstoffspiegel am Entzündungsort erreichen und soll bei Pilzinfektionen viel besser wirken als klassische Tabletten.

Pulmocide befindet sich in der späten Entwicklungsphase: Opelconazol wird gerade in weltweiten Phase-III-Studien getestet, sowohl als Zusatztherapie bei schweren Aspergillus-Infektionen, wenn Standardmittel versagen, als auch in Phase-IIb-Prophylaxe-Studien nach Lungentransplantationen.

Der Markt für invasive Pilzinfektionen wie Aspergillosis wächst auf 8 Milliarden Dollar bis 2030, weil mehr Leute immunsupprimiert sind durch Krebs oder COVID-Folgen. Pulmocide könnte hier einen großen Teil abbekommen, da ihr Inhalationsansatz einzigartig ist und Kosten spart. Bisherige Therapien sind begrenzt, sodass ein wirksamer Inhalationswirkstoff eine Lücke füllt. Bis dahin sind aber noch die letzten Studienhürden zu nehmen.

3.7 Mission Therapeutics (IP Group Anteil: 21,0%, letzte Bewertung: £22,5m)

Mission Therapeutics ist ein Biotech-Start-up aus Cambridge. Die Firma entwickelt neuartige Medikamente, die den zellulären Recycling-Prozess ankurbeln und so beschädigte Zellbestandteile schneller abbauen. Wenn das klappt, könnte sich z.B. das Fortschreiten von Parkinson verlangsamen. Ihr Hauptkandidat heißt MTX325, geht nächstes Jahr in die Phase 1b und zielt darauf, ein sogenannter USP30-Hemmer zu sein, der Enzyme blockiert damit dort besser aufgeräumt werden kann.

Parkinson ist ein großer Markt. Allein für Parkinson-Medikamente wurden 2024 weltweit etwa 5,65 Mrd. USD ausgegeben. Ein neues Medikament, das wirklich krankheitsmodifizierend wirkt, könnte sich also sehr erfolgreich sein.

Bis dahin ist es aber noch ein weiter Weg. Es fehlen noch eindeutige klinische Belege aus Phase-Ib/II, dass MTX325 bei Patienten wirklich hilft.

3.8 Nexeon (IP Group Anteil: 4,3%, letzte Bewertung: £20,1m)

Nexeon entwickelt neuartige Silizium-Anoden für Lithium-Ionen-Batterien. Im Unterschied zu herkömmlichen Grafit-Anoden kann Silizium viel mehr Lithium aufnehmen. Dadurch verspricht Nexeon bis zu 50 % mehr Reichweite für E-Autos.

Jüngst im Oktober 2025 haben sie den Grundstein für ihre erste Fabrik gelegt, um zeitnah zu produzieren. Man hat auch bereits einen großen Deal mit Panasonic: Sie liefern Silizium für EVs, was den Einstieg in Massenproduktion bedeutet. Finanziell ist man solide aufgestellt und konnte bisher bereits über $170 Millionen an Kapital einsammeln.

Die Nachfrage nach besseren Batterien ist riesig. Jedes Prozent Reichweite zählt. Würde sich Nexeons Material breit durchsetzen, könnten Milliardenumsätze winken.

Bisher ist Nexeon vor allem im Labor- und Pilotmaßstab aktiv. Jetzt muss die Produktion in der neuen Anlage anlaufen und zuverlässig große Mengen liefern. Außerdem muss sich zeigen, dass die Silizium-Anoden ihre Leistung über tausende Ladezyklen behalten.

3.9 Oxford Science Enterprises (IP Group Anteil: 1,2%, letzte Bewertung: £16,4m)

Oxford Science Enterprises (OSE) nimmt im Portfolio eine Sonderrolle ein und wurde bereits unter Punkt 2.3 behandelt. Da es vom Wert aber auch ein “Top 10” Unternehmen der IP Group ist, will ich kurz darauf eingehen.

OSE ist ein Venture-Capital-Unternehmen, das in Spin-offs der Universität Oxford investiert. Gegründet wurde es 2015 von David Norwood (Gründer der IP Group) und Oxford University. Zunächst sammelte OSE rund £600 Mio bei Investoren wie Google Ventures, Sequoia und Tencent ein. Die IP Group investierte damals £40 Mio für 17,9 %. Über die Jahre hat OSE weiteres Kapital aufgenommen und so auch den Anteil der IP Group verwässert.

OSE verwaltet inzwischen über eine Milliarde Pfund an Kapital und hält rund 40 Oxford-Startups im Portfolio.

Findet OSE hier lukrative Startups so wird die IP Group auch indirekt über die Wertsteigerung von OSE profitieren, doch es bleibt vornehmlich eine strategische Beteiligung, die ihr durch die Nähe zu OSE und den Portfoliounternehmen letztendlich einen Vorteil auch für die IP Group verschaffen dürfte.

3.10 Microbiotica (IP Group Anteil: 17,2%, letzte Bewertung: £13,9m)

Microbiotica ist ein Biotech-Startup aus Cambridge, das Medikamente aus lebenden Darmbakterien entwickelt, also wie eine Umprogrammierung der Darmflora um z.B. Krebs oder Entzündungen zu bekämpfen.

Mit ihrer Plattform identifizieren sie bakterielle Konsortien aus Patientenproben, die bei Therapieerfolgen helfen und verabreichen diese als Medikamentenkapseln. Aktuell haben sie zwei Hauptprogramme: MB097 zielt auf die Krebsimmuntherapie und MB310 auf entzündliche Darmerkrankungen wie Colitis ulcerosa. Im September 2025 haben sie im Drug Discovery World publiziert, wie Mikrobiom Therapien wirken, was ihre Tech validiert. Im August 2024 bekamen sie die EU/UK-Zulassung für Phase-Ib-Studien in Melanom und Colitis, die Tests laufen bereits.

Der Markt für Darmerkrankungen und Onkologie ist riesig. Microbioticas innovativer Mikrobiom-Ansatz könnte hier ganz neue Therapien ermöglichen.

Doch vor allem müssen erstmal überzeugende klinische Beweise kommen. Bislang gibt es nur erste Sicherheits- und Ansprechdaten. Ein echter Durchbruch hängt davon ab, dass die Bakterien Kapseln bei Patienten langfristig wirken.

Bis hierhin habe ich die Top10 nach aktueller Bewertung für die IP Group beschrieben, die jetzigen Unternehmen habe ich ausgewählt. Sie sind in keiner speziellen Reihenfolge und die aktuelle Bewertung kennen wir nicht, wissen nur, dass der Wert der IP Group Beteiligung unter der von Microbioticas £13,9 Millionen liegt.

3.11 OXCCU (IP Group Anteil: 18,4%)

OXCCU ist ein Spin-out der Universität Oxford, das sich auf die Herstellung von klimaneutralem Flugbenzin (SAF) aus Abfall-CO₂ spezialisiert hat. Mit einer neuartigen, patentierten Eisen-Katalysator-Technologie wandelt OXCCU Kohlendioxid und Wasserstoff in einem einzigen Schritt in langkettige Kohlenwasserstoffe um. Anders als andere Verfahren spart dieser Einzelschritt den oft nötigen ersten Umwandlungsschritt von CO₂ zu CO, was Kosten und Energiebedarf deutlich senkt. 2024 wurde in Oxford das erste Demonstrations-Kraftwerk „OX1“ eröffnet, das täglich rund 1 kg SAF produzieren kann und wichtige Daten für den nächsten Schritt liefert. Ein zweiter größerer Demonstrator („OX2“) mit etwa 200 Litern/Tag soll 2026 in Betrieb gehen. Diese Fortschritte zeigen, dass die Technologie weiter vorankommt, allerdings ist die Kommerzialisierung noch am Anfang.

OXCCU hat mittlerweile viele namhafte Investoren wie United Airlines, Eni, Aramco Ventures, IAG Ventures, Safran und Orlen.

Der Bedarf an klimaneutralem Flugbenzin wächst rasant. Gesetze wie der EU-SAF-Mandat und Investitionen von Fluglinien treiben die Nachfrage. Die IP Group weist aber darauf hin, dass die hohen Produktionskosten derzeit noch das größte Hindernis sind. OXCCUs einstufiger Prozess könnte genau hier einen Unterschied machen, weil er Kosten und Komplexität im Vergleich zu klassischen Zwei-Schritt-Verfahren reduziert. Langfristig ist das Marktpotenzial sehr groß: Mit wachsendem CO₂- und H₂-Angebot könnten Milliarden Liter SAF pro Jahr produziert werden, um CO₂-Emissionen im Flugverkehr massiv zu senken. Noch fehlen allerdings Produktionskapazitäten und stabile Offtake-Partnerschaften.

3.12 Genomics (IP Group Anteil: 11,3%)

Genomics nutzt genetische Daten, um Krankheiten vorzubeugen und neue Medikamente zu entwickeln.

Im Oktober 2025 haben sie darüber hinaus Mystra gelauncht, die erste AI-Plattform für Humangenetik, um Medikamenten Ziele zu finden. Gleichzeitig haben sie £25 Millionen Kapital von Vertex eingesammelt, mit dem sie die Expansion vorantreiben können.

Neben Mystra haben sie ein weiteres Tool: “Health Insights”. Dies rollt global aus, und sie sind in der Sunday Times Tech 100 als Fastest-Growing gelistet. Health Insights ist eine KI- Plattform, die genetische Daten zur Vorhersage von Krankheitsrisiken nutzt. Die Plattform wertet genomweite Daten aus und berechnet Polygenic Risk Scores (PRS) für viele Krankheiten gleichzeitig aufgrund einer Speichelprobe. So können Versicherer, Unternehmen und Gesundheitssysteme etwa erkennen, wer ein hohes Risiko für Herz-Kreislauf-Erkrankungen, Krebs oder Diabetes hat. Genomics baut damit den Grundstein für personalisierte Vorsorge: Statt später viel in Behandlungen zu stecken, will man früh identifizieren, wer präventive Maßnahmen benötigt.

Die PRS aggregieren Daten aus Millionen von DNA-Varianten zu einem Gesamtrisikoscore, der unabhängig von der Familiengeschichte ist und Einblicke Jahre vor dem Auftreten von Symptomen ermöglicht.

In ihrem Halbjahresbericht betont IP Group, dass Genomics „starke kommerzielle Traktion und wachsende Umsätze“ zeigt.

Das Thema ist riesig. Chronische Krankheiten wie Herzleiden, Diabetes und Krebs verursachen 70–80 % der Gesundheitskosten. Wenn man Menschen schon früh erkennt, die genetisch stark gefährdet sind, lassen sich viele Fälle verhindern und Kosten sparen. Die britische Regierung hat 2025 angekündigt, in ihrem NHS-10-Jahresplan polygenetische Risikoprofile einzusetzen, was Genomics ausdrücklich begrüßt: Studien zeigen beispielsweise, dass damit Zehntausende Herzinfarkte vermieden und Hundertmillionen Pfund eingespart werden könnten. Genomics positioniert sich als führend in diesem Bereich – ihr PRS-System ist nach eigenen Angaben das weltweit größte seiner Art. Das Unternehmen hat ein vielversprechendes Produkt und starken wissenschaftlichen Hintergrund.

Noch muss Genomics sein Geschäftsmodell skalieren und nachweisen, dass die Algorithmen im breiten Einsatz funktionieren. Das jüngste Fundraising zeigt jedoch Vertrauen in die Vision: CEO Sir Peter Donnelly meint, dass „in 10–15 Jahren genetische Information allgegenwärtig in Gesundheitssystemen sein wird“.

3.13 Accelercomm (IP Group Anteil: 23,4%)

AccelerComm ist ein britisches Technologieunternehmen, das Hochleistungsfunktionen für 5G-Satellitennetze (Non-Terrestrial Networks, NTN) liefert. Kurz gesagt entwickelt AccelerComm Chips und Software, mit denen normale Smartphones direkt mit Satelliten kommunizieren können, ähnlich wie beim Mobilnetz. Diese „Direct-to-Device“-Technologie verspricht, Mobilfunk überall erreichbar zu machen. Im Detail bietet AccelerComm physikalische Layer-Lösungen (Signalverarbeitung), die besonders leistungsfähig und energieeffizient sind. Dabei arbeitet das Team nach offenen Standards (z.B. 3GPP für 5G), aber optimiert sie für die speziellen Bedingungen im Weltraum.

Die IP Group unterstützt das Unternehmen wie üblich seit der Gründung und blieb konstant dabei. Zuletzte äußerte sich die IP Group begeistert: Die Technologie sei „weltweit führend“ für schnelle und effiziente Kommunikation im aufstrebenden Satelliten-5G-Markt und nennt ein Marktpotenzial von über $100 Milliarden in zehn Jahren, wenn Satellitennetzwerke mit Mobilfunk verschmelzen.

Die Marktbedingungen erscheinen vielversprechend. Mehrere Hersteller (z.B. SpaceX, OneWeb, Amazon) bauen Satelliten-Konstellationen auf, die das Internet überall verfügbar machen sollen. Gleichzeitig planen Mobilfunkanbieter, ihre Netze mit diesen Satelliten zu koppeln. AccelerComm liefert dafür die Schlüsselkomponente. Einen konkreten Beweis für das Potenzial liefert die Zusammenarbeit mit Lockheed Martin, die AccelerComms System als Teil ihrer Weltraum-5G-Basisstation nutzen. Der Markt dürfte in den nächsten Jahren stark wachsen.

Bis dahin gibt es aber noch einige Hürden. Die Technik muss zuverlässig im Feld laufen, die Normen für 5G-Satelliten müssen sich etablieren und Mobilfunkanbieter müssen entsprechende Dienste einführen.

3.14 Intrinsic (IP Group Anteil: 28,2%)

Intrinsic Semiconductor Technologies macht neue Speicherchips (RRAM), die energieeffizienter sind und perfekt für AI-Geräte passen, so sollen Daten schneller und energieärmer gespeichert werden. Sie verwenden Silizium-Oxid, was günstig und skalierbar ist. Klassische Flash-Speicher stoßen inzwischen an ihre Grenzen, vor allem in eingebetteten Systemen (wie IoT oder Edge-AI) wird mehr und schnellerer Speicher gebraucht. Intrinsic setzt hier auf eine spezielle Form von Resistive RAM (RRAM).

Das Ergebnis: Sehr schnelle Lese-Zugriffe (10–100× schneller) und extrem schnelle Schreibvorgänge (bis zu 1000× schneller als Flash) bei sehr geringem Energieverbrauch. Weil die Bauteile aus ähnlichen Materialien wie die Prozessorchips bestehen, lassen sie sich einfach in bestehenden Fertigungsprozessen integrieren, das senkt Kosten und Risiken.

Der Bedarf an besserem Embedded-Speicher wächst enorm, gerade für KI- und IoT-Anwendungen. Wenn Intrinsic liefert, was versprochen wird, könnte ihre Technologie einen neuen Standard setzen und viele Produkte schneller und energieeffizienter machen, von autonomen Fahrzeugen über Robotik bis hin zu Smart-Home-Geräten.

Bislang ist das aber Zukunftsmusik: Derzeit sind noch Prototypen in Entwicklung. Wichtige Meilensteine werden sein, die Chips bei großen Foundries nachfertigen zu lassen und ihre Leistungsfähigkeit unter realen Bedingungen zu zeigen.

3.15 LIO / Oxehealth (IP Group Anteil: 25,5%)

LIO, früher Oxehealth, macht smarte Überwachungssysteme für Krankenhäuser, vor allem in der Psychiatrie. So lassen sich Vitalzeichen und Bewegungen erfassen, ohne die Patienten zu stören. Das Ziel ist mehr Sicherheit für die Patienten und Entlastung des Pflegepersonals. Gegründet wurde es als Uni-Spinout 2012, die IP Group war von Anfang an dabei.

2025 hat sich Oxehealth offiziell in LIO umbenannt und eine neue Plattform gelauncht die Rounding, Monitoring und Compliance verbessert – das hat ihre US-Präsenz um 500% gesteigert. Sie bündelt digitale Visitenplanung, Umfeldüberwachung per Infrarotkamera und automatische Berichte in einem System für psychiatrische Stationen. In UK setzen bereits viele NHS-Psychiatrien auf die Technik. Laut der IP Group ist der Markt für digitale Gesundheitslösungen riesig. Die Plattform verspricht für ein 100-Betten-Hospital hunderte verhinderte Vorfälle pro Jahr und erhebliche Einsparungen.

Kliniken suchen effektive Lösungen, um Patienten sicher zu überwachen und gleichzeitig Personal zu entlasten. Nun geht es darum, den Rollout voranzutreiben und in weiteren Krankenhäusern in UK und in den USA und Zulassungen zu sichern. Es braucht jetzt große Studien und Praxiserfahrung, um den ROI nachzuweisen und Krankenhäuser von der Wirksamkeit zu überzeugen.

3.16 Mantle8 (IP Group Anteil: 15,4%)

Mantle8 ist ein französisches Deeptech-Startup, das unterirdische natürliche Wasserstoffvorkommen findet. Mit seinem HOREX-System kombiniert es Geophysik-Daten, Geochemie und KI, um ein 3D-Bild eines aktiven Wasserstoffreservoirs zu erstellen. Als erstes Unternehmen überhaupt hat Mantle8 damit ein vollständig abgebildetes, aktives Wasserstoffsystem im Boden präsentiert.

Der Markt ist gewaltig: Natürlicher Wasserstoff – ganz ohne Elektrolyse und CO₂ – könnte eine zusätzliche, emissionsarme Energiequelle liefern. Schätzungen sprechen von globalen Reserven im Bereich von 5,6 Trilliarden Tonnen, genug für Jahrzehnte Energiebedarf. Mantle8s Technologie soll die teure Erkundung stark billiger und sicherer machen.

Was noch fehlt, ist der Beweis im Feld: Es müssen nun Bohrungen zeigen, dass sich der entdeckte Wasserstoff tatsächlich wirtschaftlich fördern lässt. Laut der IP Group plant Mantle8 die erste Förderbohrung bis 2028 und kommerzielle Produktion ab 2030. Mantle8 braucht weitere Partnerschaften und Lizenzen um Daten von neuen Stellen zu sammeln und Genehmigungen zu bekommen. Wenn das gelingt, könnte Mantle8 die Wasserstoff-Industrie revolutionieren.

3.17 Magnomatics (IP Group Anteil: 50,0%)

Magnomatics entwickelt magnetische Getriebe und extrem kompakte Elektromotoren ohne bewegliche Reibungsteile. Statt Zahnräder aus Metall einzusetzen, übertragen starke Magnete das Drehmoment kontaktlos. Das spart Gewicht, Öl und Wartung. Die Technik richtet sich an Zukunftsbranchen: Magnomatics arbeitet u.a. für Elektroautos, eVTOL-Lufttaxis, Windturbinen und Raumfahrt.

Magnomatics hat bereits prestigeträchtige Kunden in vielen Sektoren. 2024 wurde sogar nach der Luftfahrtnorm AS9100 zertifiziert, was Projekte in der Luftfahrt und Hochsicherheitsbereiche ermöglicht. CEO Gary Rodgers betont, dass das Unternehmen jetzt Wachstumschancen in Märkten wie Elektromobilität und Luftfahrt ergreifen will.

Im Markt für E-Antriebe ist das Potenzial groß, leichtere, wartungsfreie Systeme sind heiß begehrt. Magnomatics Magnetgetriebe könnten hier punkten, wenn sie kostengünstig in Serie gehen. Bislang sind viele Produkte noch Prototypen oder Kleinserien. Der Schritt zur massenhaften Fertigung ist anspruchsvoll: Es müssen Präzisionsmagnete für Millionen von Antrieben produziert und Zulassungen weltweit durchlaufen werden.

3.18 Lumai (IP Group Anteil: 26,9%)

Lumai ist ein Spin-off der University of Oxford, das optische Rechenchips für KI entwickelt. Anstatt Elektronenprozessoren setzt Lumai auf Licht: In einem speziell beschichteten Glaschip führen Lichtstrahlen Matrix-Multiplikationen quasi parallel im Raum aus. Das verspricht enorm hohe Geschwindigkeit und Energieeffizienz.

Die Technologie ist eindrucksvoll: Lumai plant eine Inferenz-Berechnung, die 50× schneller läuft und dabei nur 10 % der Energie eines herkömmlichen Prozessorchips verbraucht. In den USA wird prognostiziert, dass Rechenzentren bis 2028 bis zu 12 % des Strombedarfs benötigen, eine steigende Last, die neue Rechenkonzepte wie dieses dringend benötigt. Die IP Group lobt Lumai als Schlüssel für die Zukunft der KI.

Bisher hat Lumai jedoch nur Demonstratoren vorgeführt. Wichtige nächste Schritte sind die Massenproduktion der optischen Chips, zuverlässige Hardware-Partner und Pilotversuche bei Cloud-Anbietern. Lumai muss sich erst im harten Alltag bewähren: Langzeittest, Erreichung von Chip-Erträgen und Integration in KI-Workloads stehen an. Wenn sich die Technik in realen Anwendungen durchsetzt, stünde ihnen ein gigantischer Markt offen.

3.19 Moa (IP Group Anteil: 8,6%)

Moa Technology ist ein Biotech-Startup (Oxford-Spinout), das völlig neue Pflanzenschutzmittel entwickelt. Ihre Plattform setzt winzige lebende Pflanzen ein, um chemische Substanzen zu testen und ganz neue Wirkmechanismen (Modes of Action) zu entdecken. In den letzten Jahren hat Moa über 830.000 Verbindungen gescreent und mehr als 80 neuartige Wirkklassen gegen Unkraut gefunden.

2024 startete eine Partnerschaft mit Nufarm. 2025 folgte ein Deal mit dem US-Saatgutkonzern Gowan für bestimmte neue Wirkstoffe.

Weltweit werden Milliarden für Herbizide ausgegeben. Wegen zunehmender Resistenz sind neue Wirkprinzipien dringend nötig und da setzt Moa an. Bestehende Partnerschaften mit Agrochemie-Firmen zeigen, dass die Industrie Moas Entdeckungen Potenzial beimisst.

Doch jeder neue Wirkstoff muss jetzt Jahre an Feld- und Sicherheitsprüfungen durchlaufen, bevor er an die Landwirte verkauft werden kann. Moa ist aktuell vor allem in Forschung und Entwicklung aktiv. Der regulatorische Aufwand (Toxizitätstests etc.) ist kostspielig. Erst wenn die ersten Kandidaten durch Behörden getestet sind und in den Markt gehen, kann sich das volle Umsatzpotenzial realisieren. Ziel ist die Zulassung in 2027.

3.20 OXA Autonomy (IP Group Anteil: 11,8%)

Oxa ist ein britisches Startup aus Oxford, das Software für autonome Fahrzeuge entwickelt. Deren Basis-Technologie ermöglicht es, verschiedene Fahrzeugtypen (Shuttles, LKWs, Nutzfahrzeuge) selbstständig und sicher zu steuern.

Oxa arbeitet nun intensiv an Kundenprojekten: Mit Partnern wie Google Cloud, NVIDIA und Fahrzeugherstellern werden Testflotten aufgebaut. Beispielsweise testet der US Shuttle Betreiber Beep Oxa Software in Florida und in Europa entsteht zusammen mit dem Shuttle Hersteller eVersum ein autonomer Stadtbus. Oxa-CEO Gavin Jackson bezeichnet diese neuen Projekte als Riesenschritt für selbstfahrende Transportsysteme.

Im September 2025 haben sie ihre NVIDIA-Partnerschaft erweitert, um mit KI-Simulationen schneller zu entwickeln, das spart Zeit und Geld für Rollouts. Im August startete der erste autonome Shuttle in Nordirland, und sie testen in Kalifornien bei Rossmoor.

Demnächst könnte eine weitere Finanzierungsrunde anstehen, bei der NVIDIA bereits angekündigt hat, in OXA investieren zu wollen.

Mit möglichen Einsatzgebieten wie E-Shuttles und Busse im Stadtverkehr, Liefer- und Logistikfahrzeuge (etwa in Häfen, Flughäfen oder Lagern), Industriefahrzeuge sowie Spezialanwendungen etwa im Bergbau oder auf Flughäfen kann OXA einen großen Markt bedienen.

Allerdings ist das Feld noch jung: Für den breiten Markterfolg fehlen immer noch verbindliche Zulassungen und umfassende Sicherheitstests. Erst wenn Oxa nachweisen kann, dass ihre Systeme tatsächlich robust und zuverlässig im Dauerbetrieb funktionieren, können Großkunden ernsthaft umsteigen.

3.21 Oxford Quantum Circuits (IP Group Anteil: 1,4%)

OQC ist ein Spin-out der Uni Oxford, das Quantencomputer baut – konkret auf Basis von gekühlten Supraleiterschaltkreisen. Ziel von OQC ist es, Quantenrechner für den Unternehmenseinsatz bereitzustellen. Dafür setzt man die Hardware in Rechenzentren ein und setzt auf kombinierte Quanten-/KI-Lösungen.

Im November 2023 stellte OQC mit „Toshiko“ ein 32-Qubit-System vor, das in kommerziellen Rechenzentren installiert werden kann. Kurz danach sammelte das Unternehmen 100 Mio. USD in einer Serie‑B-Runde ein.

OQC hat seitdem Live-Quantenrechner in Rechenzentren in London und Tokio in Betrieb und hat kürzlich mit Digital Realty und NVIDIA ein System in New York aufgebaut. Laut OQC ist man weltweit der einzige Anbieter mit solchen Live Installationen in Colocation Rechenzentren.

Im Oktober 2025 haben sie mit NVIDIA an NVQLink gearbeitet, um Quantum und AI zu verbinden.

Quanten-Rechenleistung wird als Schlüsseltechnologie für Extremaufgaben im Finanzwesen, in der Kryptografie, Materialforschung und für Künstliche Intelligenz angesehen.

Allerdings steckt die Technologie noch in den Kinderschuhen: Momentan verfügen auch OQC-Systeme nur über wenige Dutzend Qubits und sind fehleranfällig. Es fehlt noch viel an Fehlertoleranz, Software-Ökosystem und Problemanwendungen, damit Quantencomputer praktisch Mehrwert liefern. Mit OQC hat die IP Group hier aber eins der Unternehmen im Portfolio, die in Europa als führend angesehen werden.

3.22 Quantum Motion (IP Group Anteil: 7,3%)

Quantum Motion ist ein weiteres britisches Quantum Startup und verfolgt einen siliziumbasierten Ansatz für Quantencomputer.

Sie machen Quantum skalierbar und günstig, ideal für Cloud und AI. Silicon Quantum erscheint als Heilige Gral, mit Potenzial für die Massenproduktion. Im September 2025 haben sie den ersten Full-Stack-Silizium-Quantum-Computer an UK’s NQCC geliefert was ein wichtiger Meilenstein war.

Unter Experten gilt Silizium-Quantenhardware als besonders massenfertigungsfreundlich. Noch ist aber unklar, wann wirklich nützliche Quantenrechner entstehen: Aktuell experimentiert man noch mit Hunderten von Qubits, was noch deutlich ausgebaut werden muss. Quantum Motion muss nun nachweisen, dass sich die Chips problemlos hochskalieren und steuern lassen. Fehlende Bausteine sind aktuell vor allem ausreichend fehlerfreie Qubits, ausreichend schnelle Steuerungs- und Ausleseelektronik sowie Algorithmen, die klare Vorteile bringen.

3.23 Quantum Dice (IP Group Anteil: 17,0%)

Quantum Dice ist auch ein Spin-out der Uni Oxford und entwickelt Quantenzufallszahlengeneratoren (QRNG). Klassische Zufallszahlen sind in Software oft vorhersehbar; Quantum Dice nutzt die fundamentalen Quanteneffekte von Photonen, um wirklich zufällige Bitströme zu erzeugen. Das hilft vor allem in der IT-Sicherheit und Kryptografie. Die erste Generation ihres „APEX“-Produkts, vorgestellt im Herbst 2023, ist bereits sehr schnell (7,5 Gbit/s) und verfügt über eine integrierte Selbstzertifizierung, die kontinuierlich überprüft, dass die Zahlen wirklich zufällig sind. Kurz darauf integrierten Quantum Dice diese QRNG-Technologie in einen Hardware-Sicherheitschip mit dem Sicherheitsspezialisten Thales, eine Premiere, mit der sich Verschlüsselungsschlüssel quantensicher erzeugen lassen. Auch Partnerprogramme und Vertriebsvereinbarungen sollen die Technologie rasch in kritische Branchen wie Verteidigung, Behörden und Großunternehmen bringen.

Im Oktober 2025 haben sie einen Report zum EU-Cyber-Resilience-Act veröffentlicht, der ihre Tech als compliant zeigt.

Das Potenzial liegt darin, dass es schon heute zahllose Anwendungen für wirklich sichere Zufallszahlen gibt (Verschlüsselung, Glücksspiel, Simulationen, KI-Inferenz usw.), die bislang schwer überprüfbar sind. Quantum Dice verspricht als erster kompakter QRNG-Chip mit fortlaufender Selbstzertifizierung genau das. Noch fehlt allerdings die breite Akzeptanz: Hardwarehersteller und Sicherheitsabteilungen müssen erst Vertrauen in die neue Technik fassen und sie in ihre Systeme integrieren. Zudem muss sich das Produkt in Preis und Form gegen herkömmliche Generatoren behaupten. Sollte Quantum Dice es schaffen, sich als Industriestandard zu etablieren hätte das Unternehmen großes Wachstumspotenzial.

3.24 RFC Power (IP Group Anteil: 31,9%)

RFC Power baut günstige Flow-Batterien für Langzeit-Energiespeicher. Damit soll Strom, z.B. aus Solar- oder Wind für Tage mittels Wasserstoff/Mangan gespeichert werden und gleichzeitig soll es billiger sein als Lithium. Das System hat eine sehr lange Lebensdauer und nutzt extrem preiswerte, ungiftige Materialien, was die Kosten senken soll.

2021 hat RFC eine Entwicklungs Kooperation mit dem Batteriezellen Hersteller Ceres Power vereinbart. 2023 erhöhte Ceres seine Beteiligung weiter und überlegt, den Rest des Unternehmens zu kaufen. Parallel unterstützten Programme von Shell und das Ørsted-Accelerator-Programm RFC Power in der Weiterentwicklung ihrer Technologie.

Die Nachfrage nach so genanntem „long-duration energy storage“ ist enorm: Experten rechnen damit, dass bis 2040 allein in UK und weltweit Riesenkapazitäten (sog. 10-Stunden-Speicher) gebaut werden müssen, mit einem Marktvolumen im Bereich 1,5–3 Billionen USD. Langfristige Speicherung wird unverzichtbar, um überschüssige Wind- und Solarenergie über Tage oder Wochen zu puffern. RFC Power geht davon aus, dass ihre Batterien hier einen Wettbewerbsvorteil haben – wenn sie denn die Technik in einer industriellen Skala zum Laufen bringen. Aktuell verhandelt man Pilotprojekte und plant Demonstratoren im Megawatt-Maßstab.

Doch RFC muss erst beweisen, dass die Technologie zuverlässig skaliert und dass sich die Produktionskosten gegenüber Konkurrenten wirklich unterbieten lassen.

3.25 Storm Therapeutics (IP Group Anteil: 14,4%)

Storm Therapeutics ist ein Biotech-Startup, das neuartige Krebsmedikamente auf Basis von RNA-Epigenetik entwickelt. Konkret arbeitet Storm an kleinen Molekülen, die sogenannte RNA-modifizierende Enzyme hemmen, mit dem Ziel, Tumorzellen „umzuprogrammieren“ und abzutöten.

Die Firma brachte als Erste einen Wirkstoff (STC-15) in die Klinik: In einer Phase-1-Studie zeigte STC-15 bei schwer vorbehandelten Patienten eine Krankheitskontrolle von 67 %. Im Mai 2025 startete Storm nun eine Phase-1b/2-Kombi-Studie, in der STC-15 zusammen mit dem PD-1-Immuntherapie-Wirkstoff toripalimab gegen Lungen-, Haut- und Endometrium-Tumoren getestet wird.

Die Idee, Krebs über RNA-Modifikation zu bekämpfen, ist hochinnovativ. Der Onkologiemarkt ist riesig, da es ständig neue Therapieansätze braucht. Insbesondere Patienten, die auf Standard-Immuntherapien nicht ansprechen, könnten von der Kombinationstherapie profitieren.

Noch fehlt allerdings der eindeutige klinische Nachweis. Bis jetzt gibt es nur erste Signale aus frühen Studien; um erfolgreich zu sein, muss Storm in späteren Phasen starke Wirksamkeit zeigen. Gelingt das, könnte Storm einer der Vorreiter in der aufstrebenden RNA-Epigenetik sein.

3.26 Artios Pharmaceuticals (IP Group Anteil: 7,3%)

Artios Pharma entwickelt ebenfalls Krebsmedikamente, ist aber auf DNA-Reparaturwege spezialisiert. Das Unternehmen baut eine Pipeline von first-in-class-Wirkstoffen auf, zum Beispiel Alnodesertib und ART6043. Diese sollen Tumorzellen töten, indem sie Schwachstellen in den DNA-Reparatursystemen ausnutzen.

Beide Leitprogramme sind klinisch in der Erprobung. Artios hat im September 2025 bekannt gegeben, dass die US-Behörde FDA für Alnodesertib in Kombination mit einem niedrigen Irinotecan-Dosis bei dritten Therapielinien von Darmkrebs eine Fast-Track-Zulassung erteilt hat. Das ist ein starkes Zeichen, denn es gibt kaum gezielte Therapien für diese Patientengruppe. Ebenfalls im Herbst 2025 wurden die ersten klinischen Daten für ART6043 auf der ESMO-Konferenz präsentiert: Die kombinierte Gabe von ART6043 und einem PARP-Inhibitor war offenbar gut verträglich und zeigte ermutigende Signale gegen hartnäckige Tumore.

DDR-Inhibitoren sind ein riesiger Markt. Zum Beispiel leiden in den USA mehrere tausend Darmkrebspatienten jährlich an so genannten ATM-negativen Tumoren; hierfür wäre Alnodesertib vielleicht die erste gezielte Therapie. Trotzdem steckt Artios noch mitten in der klinischen Entwicklung. Noch fehlt der endgültige klinische Beweis für die Wirksamkeit.

3.27 Bramble Energy (IP Group Anteil: 31,6%)

Bramble Energy will Wasserstoff-Brennstoffzellen radikal günstiger machen. Statt wie bisher Sondermaschinen zu bauen, nutzt Bramble Standard-Leiterplattentechnik: Seine PCBFC-Zellen werden in fast jeder Platinenfabrik hergestellt. Das verspricht sehr niedrige Stückkosten und schnelle Fertigung.

Im Sommer 2025 meldete Bramble zwei wichtige technische Durchbrüche: Erstens erreichte die Testzelle eine Leistungsdichte von 8,76 kW/L – ein Weltrekordwert für Brennstoffzellenvolumen. Zweitens gelang eine drastische Kostenreduktion auf etwa £29 pro kW bei Serienfertigung.

Brambles Technologie könnte diesen gesamten Markt günstiger bedienen. Fehlt im Moment aber noch der kommerzielle Durchbruch. Die Firma muss jetzt die nächsten Finanzierungsrunden abschließen, Produktionsanlagen aufbauen und erste Großkunden überzeugen. Gelingt das, wäre die PCB-Brennstoffzelle ein echter Gewinn für die Energiebranche.

3.28 Electralith (IP Group Anteil: 24,1%)

ElectraLith, ein Spinout aus Melbourne, hat ein neues Verfahren zur Lithiumgewinnung erfunden: Statt Erze oder Sole in großen Becken trocknen zu lassen, setzt die Firma auf einen elektrochemischen Filtrationsprozess. Dieser extrahiert Lithium direkt und produziert am Ende Batterielithium und das ohne Wasser oder Chemie. Im August 2024 gelang der erste erfolgreiche Nachweis: ElectraLith stellte 99,9% reines Lithiumhydroxid aus verschiedenen Quellen her, auch aus sehr verdünnten Solelösungen und nutzte dabei kein Trinkwasser.

Zu den Investoren gehören neben der IP Group u.A. auch Rio Tinto, mit der man auch eine Partnerschaft hat. Das eingesammelte Kapital soll nun in den Bau einer Pilotanlage fließen. Firmenchef Charlie McGill sagte kürzlich, dass der Fokus darauf liege, die Membrantechnologie zu skalieren und noch in diesem Jahr eine Demonstrationsanlage in Betrieb zu nehmen.

Lithium ist DER Rohstoff für Elektroauto- und Stromspeicherakkus und der Bedarf steigt exponentiell. Jeder Gewinnungsschritt, der schneller, günstiger und umweltfreundlicher ist, öffnet einen Milliardenmarkt. ElectraLith verspricht Produktionskosten um bis zu 40% zu senken und fast keinen CO₂-Fußabdruck zu hinterlassen.

Fehlt noch der echte Praxistest: Der Prozess muss im Piloten über Wochen stabil laufen, und die Zellen müssen in großem Maßstab herstellbar werden. Außerdem gilt es, sich im globalen Lithium-Extraktionsmarkt zu etablieren. Noch ist ElectraLith weit davon entfernt, eine Minen-Inbetriebnahme zu führen – aber erste Tests zeigen, dass die Zukunftsaussichten für diese Technologie äußerst spannend sind

3.29 AMSL Aero (IP Group Anteil: 34,0%)

AMSL Aero ist ein australisches Start-up, das an “Vertiia” arbeitet, einem emissionsfreien Kurzstrecken-Flugzeug, das senkrecht starten und landen kann.

Vertiia fliegt mit Wasserstoff angetrieben bis zu 1.000 km weit und rund 300 km/h schnell. Ziel ist es, grünes Fliegen für Passagiere, Fracht und Notfalleinsätze wie Rettungstransporte möglich zu machen.

Aktuell befindet sich Vertiia in der Testphase: Im November 2024 absolvierte das erste Fluggerät seinen ersten frei fliegenden Test. AMSL hat bereits 26 Vorbestellungen (u.a. 20 von Aviation Logistics in Australien) für Vertiia erhalten. Die Zulassung durch die Luftfahrtbehörde CASA wird für 2027 angestrebt.

Ihr Investment-Team hebt hervor, dass AMSL „vor einem Durchbruch in der Luftfahrtbranche steht“ und wesentlich dazu beitragen kann, Flugreisen weltweit zu dekarbonisieren.

Der Bedarf an emissionsfreien Regionalflügen und Rettungsflügen ist groß.

Doch Zulassungen, Nachweis der Sicherheit und Zuverlässigkeit sowie Aufbau der Produktionskapazitäten fehlen noch. Damit die Vision Realität wird, braucht es erfolgreiche Testflüge, behördliche Genehmigungen und ausreichend Kapital für die Serienproduktion. Das bisherige Interesse ist vielversprechend, aber bis zum kommerziellen Einsatz sind noch einige Hürden zu nehmen.

3.30 Autifony Therapeutics (IP Group Anteil: 26,0%)

Autifony ist eine britische Biotechfirma, die medikamentöse Therapien für neurologische Erkrankungen z.B. Schizophrenie, spezielle Formen von Epilepsie oder Hörverlust entwickelt. Im Fokus stehen Ionenkanal Modulatoren, kleine Wirkstoffe, die gezielt bestimmte Nervenkanäle beeinflussen. Autifony arbeitet etwa an neuen Behandlungen für genetische Epilepsieformen und andere zentrale Störungen.

Im Moment entstehen die ersten Wirkstoffkandidaten: Autifony hat umfangreiche Kooperationen abgeschlossen. So ging man im November 2023 einen Vertrag mit Jazz Pharmaceuticals über bis zu 770 Mio. USD ein. Autifony übernimmt dabei die frühe Wirkstoffentdeckung; Jazz führt später klinische Tests und Vermarktung durch. Parallel dazu läuft bereits eine klinische Phase-Ib-Studie (AUT00201) bei einer seltenen Epilepsie.

Darüber hinaus hat man eine Partnerschaft mit Boehringer Ingelheim mit Fokus auf AUT00206 für Schizophrenie in Phase II.

Die Zielkrankheiten betreffen zwar relativ wenige Patienten, sind aber oft sehr hartnäckig. Dafür sind Pharmafirmen bereit, für erfolgreiche Therapien hohe Preise zu zahlen. Ein einziger Durchbruch kann deshalb schnell hunderte Millionen an Umsätzen generieren. Zudem steigt der Bedarf an neuen Medikamenten für neurologische Erkrankungen allgemein.

Doch Autifony muss jetzt klinische Erfolge liefern. Die Phase-Ib-Studie und anschließende weitere Studien müssen zeigen, dass die Mittel sicher und wirksam sind.

3.31 Alesi Surgical (IP Group Anteil: 37,7%)

Alesi Surgical hat eine neuartige Technologie entwickelt um Operationsrauch in OP-Sälen zu beseitigen und dadurch Chirurgen und Patienten zu schützen. Bei Operationen entsteht Rauch z.B. von Lasern, der schädlich ist für Team und Patienten.

Herzstück ist das Ultravision-System: Ein Filtersystem, das Rauch per elektrischer Ausfällung entfernt und so das Sichtfeld frei hält. Das minimiert auch den CO₂-Verbrauch im Körper, was die Patienten weniger belastet.

Das System ist bereits zugelassen und in Anwendung. Kürzlich kam der IonPencil hinzu - im September 2024 hat man die FDA-Clearance für den IonPencil erhalten. Dabei handelt es sich um ein kleines elektrochirurgisches Handgerät, das das Ultravision Prinzip in offenen Operationen nutzbar macht. Alesi wird damit in allen gängigen Operationsverfahren einsetzbar.

Weltweit gibt es jährlich über 20 Millionen laparoskopische Eingriffe bei denen Rauch entsteht. Da immer mehr gesetzliche Vorschriften Rauchschutz verlangen, wächst die Nachfrage. Mit seiner Technologie ist Alesi gut aufgestellt: Kliniken schätzen die einfache Handhabung im Vergleich zu herkömmlichen Saugern oder Filtern.

Der nächste Schritt ist die internationale Einführung. Alesi muss Zulassungen in Europa und Japan schaffen und Partnerschaften mit weiteren Geräteherstellern eingehen. Außerdem muss sich das System im Klinikalltag weiter bewähren. Solange diese Schritte laufen, steht der Ausbau des Vertriebs im Vordergrund.

3.32 Alimetry (IP Group Anteil: 21,5%)

Alimetry ist ein neuseeländisches Health-Tech-Startup, das sich auf die Diagnostik des Magen-Darm-Trakts spezialisiert hat. Alimetry macht Wearables, die den Magen testen. Ein Patch misst elektrische Signale im Bauch, um Probleme wie Gastroparese zu diagnostizieren, ohne invasive Tests.

Ihre Kerninnovation heißt Gastric Alimetry, ein tragbares Messsystem mit App, das während einer Mahlzeit die elektrische Aktivität des Magens aufzeichnet. Ärzte bekommen so mittels KI-Analyse schnell Daten zum Magen-Darm-Tonus, um Krankheiten wie Gastroparese oder funktionelle Dyspepsie besser zu diagnostizieren. Klassische Tests (z.B. Magenentleerungsscans) sind oft aufwendig; Alimetry verspricht eine schnellere und nicht-invasive Diagnose.

Alimetry hat seit 2022 rasch auf- und ausgebaut: Das Gerät erhielt mehrfach FDA-Freigaben. 2024 wurden wichtige Meilensteine erreicht: Ein CPT-III-Abrechnungscode der American Medical Association wurde eingeführt, was Erstattung durch Krankenversicherungen möglich macht. Ebenfalls 2024 sicherte sich Alimetry 18 Mio. $ in einer Finanzierungsrunde, um den weltweiten Vertrieb zu stärken. Großes Kundeninteresse liegt bereits vor: Mehr als 40 Krankenhäuser und Kliniken weltweit nutzen Gastric Alimetry, und eine systematische Erfassung ist möglich.

CEO Prof. Greg O’Grady kommentierte, mit Gastric Alimetry könne man „Monate oder Jahre an Tests“ durch präzise Diagnostik ersetzen.

Der weltweite Markt für Magen-Darm-Diagnostik ist immens. Alimetry kann insbesondere Kliniken ansprechen, die bislang wenig präzise Tools hatten. Mit regulatorischen Freigaben in den USA, EU und nun auch Australien steht die Firma auf drei großen Märkten.

Doch trotz FDA-Genehmigung benötigen viele Ärzte Aufklärung und Schulung, bis sie neuartige Tests einsetzen. Technisch steht die Entwicklung weiterer Anwendungen an (z.B. Darm-Messung „Colonic Alimetry“). Das erste Produkt funktioniert, wurde von ersten Nutzern angenommen, aber Alimetry muss nun das Vertriebsteam ausbauen, weitere Studien durchführen und aus Neuseeland heraus international skalieren.

3.33 IBEX Innovations (IP Group Anteil: 46,4%)

Ibex Innovations ist ein britisches Medizintechnik-Unternehmen mit Schwerpunkt Osteoporose-Screening. Ihr Flagship-Produkt heißt IBEX Bone Health: eine Software, die aus Standard-Röntgenbildern automatisch die Knochendichte berechnet und so Osteoporose erkennt. Das Ziel ist, dass jeder gewöhnliche Röntgenbericht (z.B. bei Sturzverletzungen) gleichzeitig zum Osteoporose-Screening wird.

Kürzlich erreichte Ibex einen großen Meilenstein: Die KI-Software wurde in Agfa Radiologys „DensityScan“ integriert. DensityScan nutzt Ibex-Funktionen, um beim Röntgen von Handgelenk etc. sofort einen T-Score auszugeben. Damit kann jeder kompatible Röntgenplatz eine Osteoporose-Frage beantworten, ohne Zusatzaufwand für Arzt oder Patient. Ibex-CEO Dr. Paul Scott bezeichnet das als „Game-Changer“, weil Millionen Patienten so frühzeitig erkannt werden könnten. 2024 wurde DensityScan auf Branchenmessen vorgestellt und kommt 2025 Schritt für Schritt in Kliniken zum Einsatz.

In Marktstudien wird Osteoporose als bedeutendes Problem benannt: Etwa 50% aller Frauen erleiden irgendwann Knochenbrüche, weil Osteoporose unerkannt bleibt. Der globale Markt für Knochendichtemessung und Bildgebung liegt im Milliardenbereich. Ibex positioniert sich dort als zusätzliches, kostengünstiges Screening in jeder Klinik.

4. Patentportfolio

Neben den aktuellen Unternehmensbeteiligungen hält die IP Group auch eine Reihe an Patenten für die sie die Verwertungsrechte bekommen haben. Dies ist vor allem an den Ausgründungen des Imperial College London der Fall, wo sie seit der Übernahme von Touchstone Innovations eng mit dem College verbunden sind und häufig direkt mit der Patentverwertung betreut werden. Das College profitiert dann weiterhin von den daraus resultierenden Lizenzeinnahmen, denn es gibt entsprechende Regelungen, dass die daraus resultierenden Einnahmen zwischen der IP Group und dem College geteilt werden.

Die Gruppe veröffentlicht keine vollständige Liste aller Patente, da diese oft unter den Namen der Spin-outs oder Universitäten registriert sind und die IP Group primär als Lizenzgeber agiert. Stattdessen betont die IP Group, dass ihr IP-Lizenzportfolio hauptsächlich durch therapeutische Programme wie bei Metsera getrieben wird, mit Potenzial für signifikantes Wachstum.

4.1 Metsera Inc. (ehemals Zihipp Ltd.)

Die IP Group war bis 2023 an Zihipp beteiligt und verkaufte das Unternehmen an Metsera. Seitdem besteht keine Equity-Beteiligung mehr, aber die IP Group behält die IP-Rechte als exklusiver Lizenzgeber. Metsera befindet sich gerade in einem Übernahmepoker zwischen Pfizer und Novo Nordisk, was die IP-Werte unterstreicht.

Die IP Group besitzt und lizenziert exklusiv die zugrunde liegende IP für mehrere Anti-Obesity-Programme, die aus der Forschung von Professor Steve Bloom stammen und dann in der Zihipp bzw Metsera weiterentwickelt wurden. Dies umfasst Entdeckungen zum GLP-1-Effekt auf Appetit, die zu modernen Therapien führen.

Spezifische Programme:

MET-097i (Lead-Produkt): Ein monatlich injizierbares GLP-1-Therapeutikum für Adipositas, mit positiven Phase-2b-Ergebnissen im September 2025 und geplantem Phase-3-Start Ende 2025. Potenziell best-in-class hinsichtlich Effizienz, Skalierbarkeit und Verträglichkeit.

MET-233, MET-034 und MET-067: Weitere Kandidaten in klinischer Entwicklung, die auf GLP-1- und Amylin-basierten Mechanismen basieren.

Hier hat man ein hohes Potenzial für zukünftige Lizenzeinnahmen, da der Adipositas Markt bis 2030 auf >$100 Mrd. wachsen soll.

Die IP Group erhält:

Technische und kommerzielle Milestone-Zahlungen (z. B. bei Phase-3-Erfolgen oder Zulassung).

Jährliche Gebühren und Patentkostenersatz.

Gestaffelte, niedrig einstellige Prozentsätze als Royalties auf Nettoumsätzen der lizenzierten Produkte.

50% der Einnahmen gehen an das Imperial College.

Nehmen wir mal ein exemplarisches Rechenbeispiel allein für die Royalties vor.

Pfizer oder Novo je nachdem wer es am Ende kauft, erhält die Zulassung und erreicht 10% Marktanteil und damit jährliche Sales von $10 Mrd. Die Lizenzrate von der IP Group könnte bei 3% liegen, damit bekämen sie $300 Millionen - diese müssten sie mit dem Imperial College teilen, so dass der IP Group $150 Millionen zuzurechnen sind, was nach Steuern grob $100 Millionen ergibt. Wir haben hier aber einige Variablen, mit denen man zu verschiedenen Ergebnissen kommt, vor allem wenn man noch die Wahrscheinlichkeit eines Erfolgs der Phase 3 berücksichtigt. Der Wert dieser Lizenzen kommt zu den Beteiligungswerten und dem ausgewiesenen NAV on top.

5. Zwischenfazit Beteiligungsportfolio

Bei den Beteiligungen kann man ganz gut erkennen in welche Unternehmen die IP Group investiert. Die Unternehmen kommen zwar aus den drei verschiedenen Bereichen Deeptech, Cleantech und Life Sciences aber der Kern ist ähnlich: Die Unternehmen müssen eine neue patentierbare Technologie haben, die das Potential hat, besser zu sein als bestehende Anwendungen um damit teilweise riesige Märkte zu erobern.

Auf der anderen Seite sehen wir aber zwei DInge:

Diese Unternehmen brauchen viel Zeit ihre Technologie zu entwickeln, ihre Vorteile zu beweisen und dann die Produktion hochzufahren. Daher gibt es nicht wenige Unternehmen im Portfolio, die schon mehr als zehn Jahre im Portfolio sind, zwar Fortschritte gemacht haben, aber immer noch weit weg davon sind Geld zu verdienen. Es ist also nichts für Investoren, die eine schnelle Rendite erwarten, hier ist Geduld und Vertrauen in die jeweilige Technologie gefragt.

Die IP Group investiert in sehr frühen Phasen in Unternehmen, deren Entwicklung völlig offen ist. Man investiert nicht in Unternehmen, die mal kleine profitable Unternehmen werden können, sondern man hat in der Regel ein binäres Ergebnis: Entweder verschwindet das Unternehmen oder es wird mal sehr erfolgreich - auch wenn die IP Group nicht immer den ganzen Weg geht, sondern sich auch Investitionen verkauft wenn der Preis stimmt.

Man muss hier aber davon ausgehen, dass es nicht nur lange dauert, bis Ergebnisse sichtbar sind, sondern auch viele Unternehmen auf dem Weg scheitern werden.

Das Schöne an der IP Group ist aber, dass sie noch eine relativ geringe Marketcap (~£540m) haben und über 80 solcher Beteiligungen im Portfolio haben, an denen sie häufig noch größere Beteiligungen halten. Es könnte also sein, dass selbst wenn 79 scheitern, ein erfolgreiches Unternehmen am Ende eine auskömmliche Rendite für die IP Group und ihre Aktionäre liefern könnte.

6. Bewertungsansatz der IP Group

Die IP Group bewertet ihre Beteiligungen an Portfolio-Unternehmen primär nach den International Private Equity and Venture Capital Valuation Guidelines (IPEV) im Einklang mit den IFRS Richtlinien.

Für die Bewertung unnotierter Unternehmen setzt die IP Group hauptsächlich auf die Methode der “recent financing rounds”: Der Wert einer Beteiligung wird basierend auf der letzten abgeschlossenen Finanzierungsrunde festgelegt, besonders wenn diese innerhalb der letzten 12-18 Monate stattfand. Wichtig ist, dass die IP Group diese Referenzwerte nicht unkritisch übernimmt, sondern laufend hinterfragt. Insbesondere wenn seit der letzten Finanzierungsrunde mehr Zeit vergangen ist oder sich die Marktbedingungen geändert haben, wird der Wert aktiv überprüft und ggf. angepasst.

Positive Entwicklungen (z.B. Meilensteine, höhere Umsätze) können zu Aufwärtsanpassungen führen, während Verzögerungen oder verschlechtertes Marktumfeld zu Abwertungen führen – auch ohne dass bereits eine neue Finanzierungsrunde stattgefunden hat. Die IP Group neigt dazu, bei Anzeichen von Problemen frühzeitig abzuwerten. So wurden 2022/23 viele Portfoliowerte bereits vor tatsächlich stattfindenden Down-Rounds reduziert, insbesondere wenn absehbar war, dass ein Unternehmen Finanzierungsverzögerungen oder -schwierigkeiten hatte.

Die Fähigkeit, derartige Risiken im Voraus zu berücksichtigen, unterstreicht den konservativen Grundton der Bewertungsmethodik. Gleichzeitig gab es Aufwärtsanpassungen ohne externe Transaktion eher zurückhaltend. Positive Entwicklungen einzelner Firmen schlugen im Portfolio zunächst nur moderat zu Buche, solange sie nicht durch eine neue Finanzierung oder einen Exit „hart“ untermauert waren. Diese Zurückhaltung in der Aufwertung zeigt eine vorsichtige Haltung: Potenzielle Wertsteigerungen werden nicht voreilig voll eingepreist, sondern bleiben eher als stilles Reserven vorhanden, bis ein externer Bewertungsnachweis vorliegt.

Bei bereits börsennotierten Beteiligungen wird entsprechend der Kurswert zum Stichtag herangezogen. Die Bewertungen werden halbjährlich überprüft und von externen Auditoren validiert, mit einer Betonung auf Konsistenz und Vermeidung volatiler Anpassungen. In den Reports wird explizit auf eine “vorsichtige” Herangehensweise hingewiesen, z. B. durch Beibehaltung von Werten trotz steigender Peer-Multiples, was zu einem stabilen, aber potenziell unterbewerteten NAV führt.

Da die IP Group nicht proaktiv auf externe Marktindikatoren anpasst, könnten Beteiligungen bei einer neuen Finanzierungsrunde oder einem Exit/IPO signifikant höher bewertet werden. Historisch hat dies zu positiven Überraschungen geführt und in der Regel die angesetzten Buchwerte übertroffen.

6.1 Bewertungsansatz im Vergleich: IP Group vs. Kinnevik

Ein spannender Unterschied zeigt sich, wenn man die Bewertungsphilosophie der IP Group mit der des schwedischen Investmenthauses Kinnevik vergleicht (Kinnevik habe ich schon mal hier analysiert). Während die IP Group tendenziell konservativ und zurückhaltend bei der Bewertung privater Beteiligungen agiert, verfolgt Kinnevik einen deutlich marktnäheren Ansatz: Dort wird der NAV quartalsweise aktualisiert, wobei Peer-Multiples börsennotierter Vergleichsunternehmen eine zentrale Rolle spielen. Das bedeutet: Wenn sich etwa die Bewertungsniveaus vergleichbarer börsennotierter Firmen signifikant verändern, dann spiegelt sich das zeitnah auch in Kinneviks NAV wider, sogar wenn die eigenen Beteiligungen selbst noch keine neue Finanzierungsrunde durchlaufen haben.

Die IP Group hingegen verlässt sich stärker auf tatsächliche Markttransaktionen ihrer spezifischen Unternehmen, insbesondere Finanzierungsrunden mit externen Investoren und nimmt Aufwertungen meist erst dann vor, wenn diese Bewertung dadurch validiert wurde. Dieses Vorgehen zeigt sich aktuell besonders im gehypten Bereich Quantum Computing. Während sich Aktien von börsennotierten Quantum-Startups wie Rigetti oder IonQ im letzten Jahr teils verzehn- bis verfünfzigfacht haben, hat die IP Group ihre privaten Quantum-Investments wie OQC oder Quantum Motion im eigenen NAV nicht entsprechend hochgeschrieben. Obwohl Quantum Motion und OQC als Oxford-Spinouts mit starker technischer Basis zu den spannendsten Portfoliounternehmen gehören, wurde die Bewertung trotz des Booms nicht aggressiv angepasst. Grund: Es hat bisher keine neue, signifikante externe Finanzierungsrunde gegeben, die einen höheren Fair Value stützen würde und die IP Group lehnt es ab, allein auf Basis von Marktstimmung oder Peer-Multiples „nach oben zu fantasieren“.

Kinnevik hätte in einem solchen Fall vermutlich den Bewertungsansatz angepasst und auf Basis von relevanten Public Comps zumindest eine indikative Aufwertung vorgenommen. Der Unterschied liegt im Grundverständnis: Kinnevik betrachtet seine Bewertungsmodelle als dynamisch-marktbasiert; Die IP Group als vorsichtig-fundamental.

Das Vorgehen der IP Group reduziert kurzfristige NAV-Volatilität und schützt vor übertriebenen Aufschwüngen, die sich später nicht realisieren lassen – ist also eher träge und kann dazu führen, dass potenziell wertvolle Innovationen im NAV lange unterbewertet bleiben, solange kein externer Bewertungsimpuls erfolgt. Für langfristige Investoren eröffnet das die Chance auf erhebliche stille Reserven, insbesondere in Segmenten wie Quantum Computing, wo Bewertungen am öffentlichen Markt derzeit explodieren – während sie in IP Groups Büchern noch konservativ schlummern.

6.2 Aktuelle Bewertung

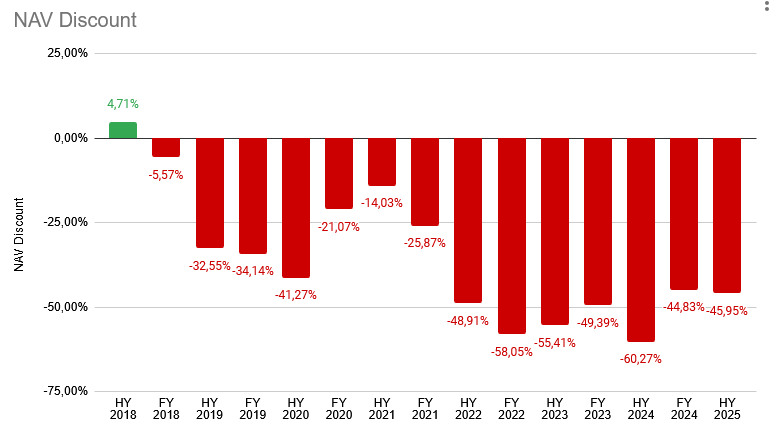

Aktuell notiert die IP Group zu einem Discount von rund -40% zum NAV (letztgenannter NAV 100 Pence, aktueller Kurs ~60 Pence).

Diesen Discount hält auch das Management für deutlich zu groß und kauft daher seit einer Weile aggressiv Aktien zurück und plant auch weiterhin die Hälfte aller Exit Erlöse in Rückkäufe zu stecken solange der Discount bei mehr als -20% liegt.

Das Rückkauftempo ist dabei relativ hoch, seit Anfang 2024 konnte man die Anzahl an ausstehenden Aktien damit um rund -15% reduzieren.

Ich habe hier mal den NAV Discount für die letzten Jahre jeweils zum Halbjahr und Gesamtjahr ausgewertet und mit dem Halbjahr 2018 gestartet, als die Übernahmen von Parkwalk und Touchstone abgeschlossen waren.

Startete man noch mit einem leichten NAV Premium, so kam man schnell in Bereiche des höheren Discounts und konnte diesen in den Null-Zins-Jahren nach Corona reduzieren. Danach im allgemeinen Zinserhöhungszyklus, verringere sich sowohl der NAV deutlich (von 167 Pence ende 2021 auf zuletzt 96,2) und gleichzeitig nahm der Abschlag auf diesen NAV deutlich zu, so dass der Kurs doppelt litt und sich von 2021 auf 2025 grob halbierte.

Doch so ein hoher Abschlag war nicht immer der Fall bei der IP Group, im Gegenteil, in den Jahren davor haben wir teilweise deutliche Aufschläge gesehen, obwohl man das zusätzlich stabilisierende Geschäftsmodell von Parkwalk noch nicht hatte.

Der aktuelle Abschlag von rund -40% erscheint mir aufgrund mehrerer Gesichtspunkte zu groß:

Wir haben eine konservative Bewertung die viele stille Reserven beinhalten dürfte

Wir haben ein Patentportfolio, was potentiell mehr Wert ist als die IP Group heute und nicht entsprechend in diesem NAV berücksichtigt wird

Wir haben zusätzlich ein Fondsgeschäft, was für stabile Einnahmen sorgt und einen größeren Teil der laufenden Kosten der IP Group finanziert

Wir laufen in einen Zinssenkungszyklus rein, der Startup Bewertungen weiter nach oben treiben dürfte und gleichzeitig hat die IP Group viele Geschäftsmodelle, die aktuell im Fokus stehen und nach Jahre der Forschung vor dem nächsten Schritt stehen und dieser Schritt mit einer weiteren Finanzierungsrunde einen Bewertungssprung auslösen könnte.

Man realisiert momentan verstärkt Exits und hat das Ziel zwischen 2025 und 2027 £250m an Exits zu realisieren, was fast die Hälfte der aktuellen Marketcap ist. Wenn davon weiterhin ein größerer Teil in Aktienrückkäufe fließt, wird man hier ordentliche Shareholder Returns erzielen können.

7. Fazit

Wir haben mit der IP Group ein spannendes Unternehmen, was eine Sonderrolle im Venture Capital Bereich einnimmt, denn durch seine Partnerschaften mit einer Vielzahl an Universitäten bekommt man die Chance in vielversprechende Universitätsausgründungen in einer sehr frühen Phase mit wenig Kapital einen hohen Anteil an diesen neuen Unternehmen zu erwerben. Neben den Unternehmensbeteiligungen wird die IP Group auch gelegentlich mit der Verwertung der Patente betreut und hat damit Einnahmequellen über die reinen Beteiligungen hinaus. Diese sehr frühen Investments können das eingesetzte Kapitel mit der Zeit sehr stark vervielfachen, wie wir z.B. aktuell bei Hinge Health sehen, doch sind sie auch mit großen Risiken verbunden. Wenn die IP Group einsteigt hat das Unternehmen in der Regel noch einen sehr langen Weg vor sich, der nicht selten mehr als 10 Jahre dauert und die Wahrscheinlichkeit, dass das Unternehmen in diesem Zeitraum auf Hürden stößt, die es nicht überwinden kann, sind groß. Bei einem Investment in die IP Group sollte man Geduld mitbringen, viele Rückschläge erwarten und darauf hoffen, dass es das ein oder andere Investment über alle Hürden schafft und damit die Geduld belohnt. Mein Ziel ist es hier nicht den Abstand zum letztgenannten NAV von 100 Pence zu reduzieren, sondern ich gehe bei der IP Group davon aus, dass man in den nächsten Jahren einen Teil der stillen Reserven heben kann, den NAV steigert und damit der Kurs auch Potential hat wieder über diese 100 Pence zu steigen, erst recht wenn man bedenkt, dass die Patente wie vom Abnehmmedikament hier noch nicht im NAV eingerechnet sind, aber erhebliches Wertsteigerungspotential mitbringen.