Jahresupdate 2025

Rückblick auf 2025 & Ausblick auf 2026

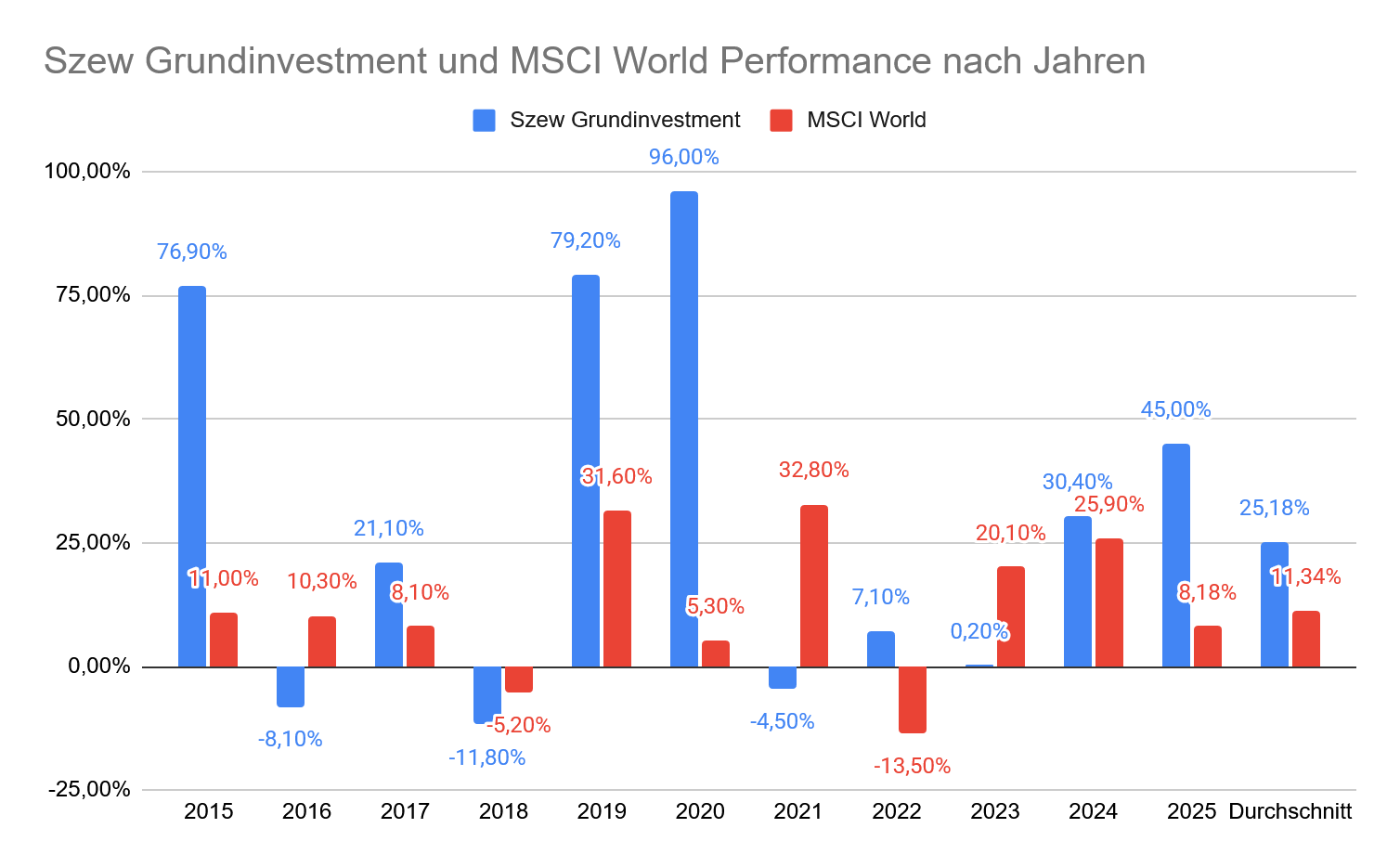

Ein gutes Jahr für das wikifolio liegt hinter uns und ich möchte den Jahresbericht direkt mit einer Neuerung beginnen, denn während ich hier sonst den langjährigen Vergleich mit dem DAX vorstelle, habe ich viele Anfragen dazu bekommen, ob ich nicht lieber den MSCI World (in €uro) als Benchmark nehmen könnte und das werde ich hier direkt und in meinen Wochenberichten im kommenden Jahr gern umsetzen.

In diesem Jahr konnte das wikifolio (+45,0%) den MSCI World (+8,18%) klar schlagen und auch seit Auflage des wikifolios liegt es mit einer durchschnittlichen Rendite von +25,1% nach Gebühren klar vor dem MSCI World (+11,3%).

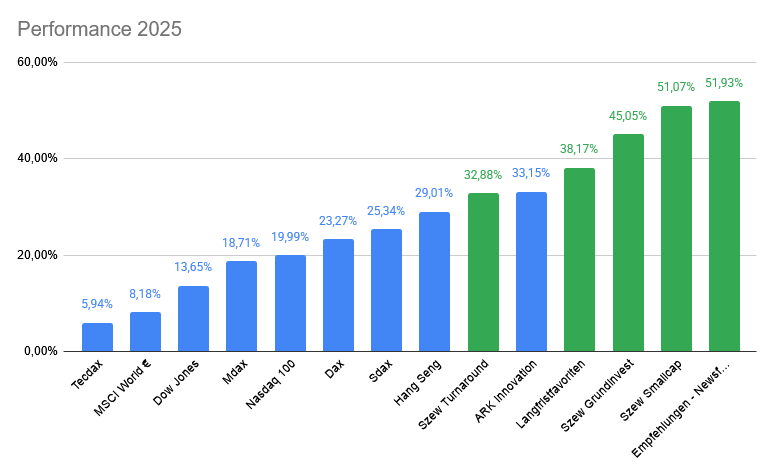

Aber wie immer möchte ich die Performance nicht nur mit einem Index/Etf messen, sondern möglichst alle schlagen, daher hier auch nochmal der große Performance Vergleich für das Jahr 2025.

Hier habe ich auch alle meine jemals erstellten wikifolios aufgeführt, um größtmögliche Transparenz zu haben. Zur Erinnerung - das Grundinvestment wikifolio ist mein Hauptwikifolio, welches mein privates Depot abbildet und aus mehreren Teilstrategien besteht. Für diese Teilstrategien gibt es teilweise eigene wikifolios, die dann spezieller ausgerichtet sind als das breite Grundinvestment wikifolio.

Vier der fünf wikifolios konnten alle Vergleichsindizes schlagen:

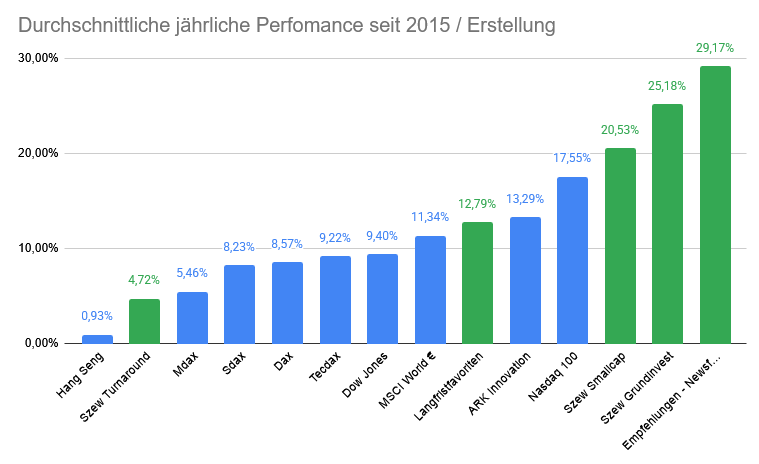

Schauen wir uns noch die durchschnittliche jährliche Performance der letzten 11 Jahre aller Vergleichswerte an. Auch hier habe ich alle meine anderen wikifolios mit aufgeführt. Immerhin drei von fünf haben es langfristig geschafft, alle Vergleichsindizes zu schlagen, das Langfristfavoriten wikifolio ist ebenfalls vorne mit dabei, lediglich das Turnaround wikifolio zeigt, dass Turnarounds zu timen eine Herausforderung ist und dieses wikifolio mit dieser speziellen Teilstrategie bisher keine zufriedenstellende Performance liefern konnte.

Insgesamt bin ich sehr zufrieden mit dem Verlauf in diesem Jahr - gar nicht mal wegen der Performance, die mit +45% zwar gut und über meinem langjährigen Durchschnitt lag. Ich bin vor allem zufrieden, weil der Kursverlauf sehr “schmerzarm” vonstatten ging, es gab keine großen Drawdowns und keine Abhängigkeit von Einzelwerten.

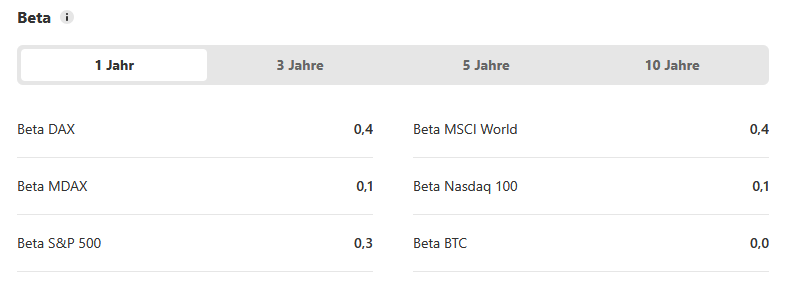

Wir haben ein maximales Beta von 0,4 sowohl auf den DAX als auch auf den MSCI World, so dass die Rendite relativ unabhängig von der Marktentwicklung erzielt wurde.

Ein entscheidender Grund für eine gute Performance ist häufig, dass man Aktien aus einer Branche im Portfolio hatte, die im jeweiligen Jahr starken Rückenwind hatten. Das waren in diesem Jahr vor allem:

Rüstung

KI

Gold/Silber

Unprofitable Unternehmen / Biotech

Schaut man sich die Einzelwerte an, mit denen die jährliche Performance erzielt wurde, kann man leicht erkennen, dass ich in diesem Jahr diesbezüglich kein Glück des künstlichen Rückenwindes hatte, sondern die Gewinne aus Einzelwerten verschiedenster Branchen kamen, die in diesem Jahr nicht im Fokus standen.

Dabei war die Rendite auch nicht abhängig von der Entwicklung eines einzelnen Wertes oder weniger Werte, denn die Kursentwicklung war sehr breit aufgeteilt.

Mit 13% hatte Inter&co den größten Anteil an der Performance - insgesamt hatten 23 Werte ihren Anteil an der positiven Performance und nur 5 Werte hatten eine negative Entwicklung - damit gingen die meisten Investmentcases auf und führten zu einem Verhältnis zwischen Gewinnern und Verlierern mit dem ich auch gut leben kann.

Grund für diesen eher ruhigen Verlauf war auch eine Änderung in der Ausführung meiner Strategie, die schon in 2024 zu einem ähnlichen Verlauf geführt hatte:

Im Jahresupdate 2023 hatte ich nach neun Jahren erstmals eine Änderung im Portfoliomanagement angekündigt: die Portfoliobreite wurde seitdem von 6-15 auf 10-25 erhöht, die maximale Gewichtung einzelner Werte deutlich gesenkt um Einzelrisiken zu minimieren und die Säulenstrategie bekam einen größeren Schwerpunkt, so dass ich das wikifolio immer auf mehrere Branchen aufstellen muss um Branchenrisiken zu reduzieren. Das Ziel dieser Änderung war es, die Volatilität des wikifolios zu senken und auch die jährliche Rendite näher an der Durchschnittsrendite zu halten und Abweichungen nach oben und nach unten in den jeweiligen Jahren zu reduzieren.

Seit dieser Änderung sind zwar erst zwei Jahre vergangen, aber die Ergebnisse zeigen bislang genau den gewünschten Effekt. Mit einer Rendite von +30,4% in 2024 und +45% in 2025 lag die Performance sogar etwas über der bisher durchschnittlichen Rendite und der maximale Drawdown von -17,9% in 2024 und -15,7% in 2025 in einem für mich absolut tolerablen Bereich.

Beim Blick auf den Chart seit 2024 kann man kann man diese stabile Entwicklung gut erkennen:

Diese stabile Entwicklung sehen wir auch, wenn wir uns die größten Drawdowns aller Vergleichswerte in diesem Jahr anschauen. Mit einem größten Rücksetzer von -15,7% konnte das Szew Grundinvestment wikifolio sich von allen Vergleichswerten am stabilsten halten. Das war auf die eher defensive Ausrichtung in Verbindung mit der Säulenstrategie zurückzuführen, welche verschiedene Makrorisiken gut austariert hat.

Mit der aktuellen Aufstellung setze ich wie gehabt auf mehrere Säulen und einen ausgewogenen Mix aus Offensive und Defensive mit einem aktuellen Schwerpunkt auf die Defensive, was ich im Laufe des Jahres je nach Marktentwicklung auch wieder mehr in die eine oder andere Richtung verschieben kann.

Auch regional bleibt das wikifolio breit gestreut mit einem aktuellen Schwerpunkt in Großbritannien.

Einzelwerte im Überblick:

Da ich jedes Unternehmen im wikifolio entweder durch einen eigenen Blogpost oder in dem jeweiligen Wochenbericht bereits vorgestellt habe, halte ich es hier sehr kurz.

Yougov (12%)

Yougov ist die größte Position im wikifolio und mein Favorit für das kommende Jahr. Yougov kennt man hier vor allem aufgrund seiner Umfragen, man hat aber weitere “Produkte” und ist eher ein Datenunternehmen, was auch das Consumerpanel von der deutschen GFK gekauft hat, welchem man einen größeren Burggraben zuspricht. Nach -85% in den letzten vier Jahren ist Yougov nur noch rund ~€350 Millionen wert und wird zu weniger als dem einfachen Umsatz bewertet, da das organische Wachstum zuletzt fast zum Erliegen kam. Den Tiefpunkt beim Wachstum könnten wir aber hinter uns haben, der alte CEO ist zurück, will Umsatzwachstum und Margen wieder verbessern und dann kann das Kurspendel auch wieder in die andere Richtung ausschlagen. Für das nächste GJ wird ein EV/EBIT von 6 und EV/FCF von 9 prognostiziert, bei einer 4%igen Dividendenrendite, das ist für mich viel zu günstig.

IP Group (10%)

Die IP Group investiert in Spin Outs aus Universitäten und steigt hier in einer sehr frühen Phase in Unternehmen ein, die patentierbare Erfindungen haben, die einen deutlichen Einfluss nehmen können, aber entsprechend auch häufig im Verlauf scheitern. Man hat allerdings rund 80 Beteiligungen in seinem Portfolio aus sehr spannenden Bereichen und bilanziert diese besonders konservativ. Dennoch bewertet der Markt die IP Group aktuell mit einem hohen Abschlag auf diesen Beteiligungswert, obwohl man zusätzlich noch ein spannendes Patentportfolio hat. Ein großer Trigger ist, dass man das Patent für eines der aussichtsreichen neuen Abnehmmedikamente hält - Pfizer hat das Unternehmen um diesen Produktkandidaten gerade für ~$10 Mrd gekauft und bringt ihn in die letzte Phase, sollte dies durchgehen, winken der IP Group für ihre Größe (~€600 Mio Marketcap) hohe Lizenzeinnahmen, wenn sie das Patent nicht vorher an Pfizer verkaufen sollten, was eine Neubewertung der Aktie auslösen könnte.

InPost (9%)

InPost ist bereits länger Marktführer in Polen was den Paketversand angeht und hat den Markt vor allem mit seinen Packstationen umgekrempelt, denn InPost liefert vor allem an Packstationen mit denen sie das Land gepflastert haben (in Polen mittlerweile über 27.500 Stück), dadurch können sie günstigere Liefergebühren nehmen und trotzdem deutlich höhere Margen erzielen - in Polen bereits fast 50% EBITDA Marge. Man ist in den letzten Jahren stark expandiert und hat dadurch schwächelnde Lieferdienste aus anderen Ländern gekauft, um direkt eine Infrastruktur zu haben, dadurch ist man jetzt vor allem noch in UK, Frankreich und Benelux aktiv. Hier will man nun sein in Polen erfolgreiches Modell kopieren und diese günstig gekauften Lieferdienste deutlich profitabler bekommen in dem man seine Software drauflegt und vor allem viele Packstationen baut und die Kooperationen mit kostspieligeren Geschäften wie Kiosken/Tankstellen beendet. Man kommt hier gut voran und hat außerhalb Polens mittlerweile mehr Packstationen als in Polen selbst. Aber diese schwächelnden Unternehmen stark profitabel zu bekommen, dauert dem Markt scheinbar zu lange (zuletzt EBITDA Marge 12% außerhalb Polens) und hat Inpost daher dieses Jahr im Kurs abgestraft. Ich habe wenig Zweifel, dass InPost hier weiter seinen Weg gehen wird und den europäischen Paketmarkt aufmischt, die Bewertung liegt nach Analysten für das nächste Jahr bei einem EV/EBIT von 12 bei einem Umsatzwachstum von rund 19%.

5. 6. GPW/Bolsa Mexicana/JSE (je 8%)

Die drei Börsenbetreiber aus Polen, Mexiko und Südafrika haben alle einen ähnlichen Investmentcase und mit Polen und Mexiko haben wir sogar zwei Werte, die bereits länger als ein Jahr im wikifolio sind. Es geht bei den drei Werten gar nicht so sehr um die Unternehmen selbst, sondern vor allem die Branche der Börsenbetreiber, welche aufgrund ihrer Charakteristik und des Risikoprofils anders funktioniert als der Rest des Marktes und daher eine gewisse Absicherung bietet. Ich möchte in diesem Bereich die für mich günstigsten hier handelbaren Werte aus diesem Bereich aufnehmen, was mich aktuell die GPW, Bolsa Mexicana und JSE sind. Die Bewertungen sind mit einem EV/EBIT von 9/8/7 weiterhin sehr moderat, bei weiter zu erwartendem Wachstum und Margenpotential.

Ipsos (7%)

Ipsos ist in derselben Branche wie Yougov, aber mit einem anderen Schwerpunkt. Das Unternehmen ist durch weitere Digitalisierung & KI im Wandel und muss einerseits ein rückläufiges klassisches Projektgeschäft verkraften, kann das bislang aber gut mit dem Wachstum im digitalen und Self Service Bereich auffangen. Unter dem Strich führt es aber dazu, dass momentan kaum organisches Wachstum vorhanden ist. Mittlerweile hat der Markt Ipsos auf eine extrem niedrige Bewertung mit EV/EBIT 4,5 und EV/FCF von 6,5 für nächstes Jahr gedrückt, was mir als eine gute Chance erscheint, denn ich erwarte, dass Ipsos diesen Wandel weiterhin gut meistern wird.

Eurokai (7%)

Auch Eurokai war bereits im letzten Jahr im wikifolio, das Unternehmen hat die im letzten Jahresbericht erwartete Entwicklung genommen und auch der Kurs hat das mit ~+60% gut reflektiert. Die Aussichten sehen weiterhin gut aus, Wilhelmshaven bekommt weitere Aufträge, die Erweiterung in Hamburg wurde genehmigt und man wird dort nun eine Beteiligung verkaufen. Der Newsflow dürfte weiterhin gut sein und die Bewertung bleibt mir bei diesem defensiven Infrastrukturunternehmen weiterhin zu niedrig.

Angi (6,5%)

Angi ist einer der größten Plattformanbieter für Haus- und Handwerksdienstleistungen weltweit. Angi hat ein turbulentes Jahrzehnt hinter sich, sowohl bei der Unternehmensentwicklung mit vielen Zukäufen und strategischen Richtungswechseln, als auch mit Kursverlusten von teilweise über -95%. Angi befindet sich mitten im operativen Turnaround, will seinen Umsatz endlich wieder steigern und dürfte in diesem Jahr bereits eines der profitabelsten Jahre seiner Geschichte hinter sich bringen. Der Kurs hat darauf bisher kaum reagiert und die Bewertung sieht deutlich zu niedrig aus. Sollte sich das geplante Wachstum im nächsten Jahr tatsächlich einstellen, könnte der Markt wieder auf Angi aufmerksam werden.

CeWe (6,5%)

Der Fotodienstleister CeWe ist wohl eines der langweiligsten Unternehmen am Markt. Das Unternehmen wächst beständig um rund ~+4% pro Jahr, kann seine Margen regelmäßig leicht steigern, kauft pro Jahr rund 3% Aktien zurück und zahlt eine Dividendenrendite von gut 3%. Der Kurs tritt seit über drei Jahren in einer engen Spanne auf der Stelle und auch seit meinem Einstieg vor einem halben Jahr hat sich hier absolut nichts getan. Mit einem EV/EBIT von ~5 und EV/FCF von ~8 für nächstes Jahr ist mir dieses defensive Geschäftsmodell aber zu niedrig bewertet.

Paul Hartmann (6,5%)

Paul Hartmann fällt in dieselbe Kategorie wie CeWe und hat ein ähnlich langweiliges, aber defensives Geschäftsmodell. Der Konzern stellt Medizin- und Pflegeprodukte her, vor allem für Wundversorgung, Inkontinenzversorgung und Infektionsschutz z.B. Verbände und Wundauflagen, Inkontinenzprodukte, OP-Material, Desinfektionsmittel sowie weitere Hygiene- bzw. Pflegeartikel und wächst damit im leicht einstelligen Bereich. Man wird nur zu einem EV/aEBITDA von unter 4 bewertet und dürfte noch weiteres Margenpotential haben. Der Kurs ist zumindest etwas volatiler als der von Cewe, befindet sich aber trotzdem auf dem Niveau, auf dem man schon vor 15 Jahren stand. Die Bewertung befindet sich aber eher am unteren Ende der Spanne aus den letzten 15 Jahren und könnte Potential bieten sich wieder zu normalisieren.

Molten Ventures (5%)

Molten Ventures ist ein Venture Beteiligungsunternehmen aus Großbritannien mit einem spannenden Portfolio, das sich in diesem Jahr sehr gut entwickelt hat, z.B. Revolut als größter Position. Seit meinem Einsteig im Juli konnte Molten allerdings auch schon um rund +50% zulegen und hat seinen Abschlag auf den Beteiligungswert damit von ~-50% aus dem Juli auf etwa -35% reduzieren können, weshalb ich die Gewichtung auf inzwischen nur noch 5% reduziert habe um das damit schlechter gewordene Chance Risiko Verhältnis abzubilden. Generell gehe ich aber von einem weiteren Wachstum des Beteiligungswertes und einer weiteren Reduzierung des Abschlags aus und behalte Molten daher im Portfolio.

Trainline (5%)

Kurz vor Jahresende habe ich eine erste Position in Trainline aufgebaut. Trainline betreibt die führende digitale Plattform für den Verkauf von Bahn- und Bustickets in Großbritannien und Kontinentaleuropa und fungiert dabei als zentraler Marktplatz zwischen Verkehrsbetreibern und Endkunden. Obwohl man 27 Millionen Nutzer hat, ist die Aktie kaum bekannt und besprochen. Trainline sollte vor allem davon profitieren, dass in weiteren Ländern Europas wie Frankreich & Italien ein größerer Wettbewerb auf der Schiene aufgebaut wird, der Vergleichsplattformen wie Trainline notwendiger macht. Die Aktie kam in diesem Jahr stark unter Druck (-50%), vor allem weil ein Gesetzesentwurf im Heimatmarkt Großbritannien das Bahnsystem vereinfachen soll und das Geschäft für Trainline schwieriger machen könnte, doch Trainline scheint gut vorbereitet. Neben dem bekannten Endkundengeschäft gewinnt insbesondere der B2B Bereich “Trainline Solutions” an Bedeutung. In diesem Geschäftsbereich stellt Trainline Verkehrsunternehmen, öffentlichen Auftraggebern und Reiseanbietern wie Travelperk & Navan Technologie, Buchungssysteme und Distributionslösungen zur Verfügung und arbeitet als eine Art Platform as a Service. Mit diesem B2B Geschäft erwirtschaftet man mittlerweile sogar den größten Teil des EBITDAs und erzielt EBITDA Margen von über 50%. Auf Gesamtunternehmensebene kommt man immerhin auf eine EBITDA Marge von etwa 40%. In diesem Jahr erwartet man zwar nur ein Umsatzwachstum von rund +2%, was aber durch die einmalige Senkung der Takerate zu erklären ist - die Ticketverkäufe im Endkundensegment stiegen um +8% und im B2B Bereich um +18%, so dass das Wachstum im nächsten Jahr wieder anziehen könnte. Bewertet wird man lediglich zu einem EV/EBIT von ~8 und einem EV/FCF von ~9, was für eine führende Plattform sehr gering ist. Das sieht auch das Management so und kauft aggressiv Aktien zurück. Man hat in den letzten zwei Jahren bereits 15% der Aktien zurückgekauft und hat nun ein noch größeres Programm aufgelegt, mit dem man in diesem Jahr nochmal rund 17% der Aktien (zum aktuellen Kurs) zurückkaufen könnte.

Grupa Pracuj

Grupa Pracuj betreibt mit pracuj.pl das mit Abstand größte Portal für Stellenanzeigen in Polen, daneben hat man z.B. auch das größte Portal in der Ukraine erworben. Zusätzlich geht man immer stärker in den Bereich für Software im Personalwesen und ist damit auch in Deutschland aktiv. Grupa Pracuj war bereits erfolgreich im Sommer diesen Jahres im wikifolio und konnte nahe der Höchststände im August verkauft werden. Seitdem kam der Kurs stärker unter Druck (-30%) obwohl die Q3 Zahlen solide aussahen und ist bewertungstechnisch nun wieder so interessant, dass ich heute begonnen habe die Position wieder zurückzukaufen.

Disclaimer: Dieser Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er dient ausschließlich Informationszwecken und basiert auf öffentlich zugänglichen Quellen. Es handelt sich nicht um eine unabhängige Finanzanalyse gemäß § 85 WpHG. Ich bin in die erwähnten Aktien sowohl privat als auch über meine wikifolios investiert – ein Interessenkonflikt besteht.

Glückwünsch für erzielte Performance und alles Gute im neuen Jahr!

Glückwunsch, starke Performance!