Kaspi Q4 Update

Das Ökosystem wird mit weiteren Features gestärkt

Disclaimer: Der folgende Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er wurde nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Da ich in Kaspi sowohl privat als auch über meine wikifolios investiert bin, kann es zu Interessenskonflikten kommen und meine Einschätzung könnte davon beeinflusst sein.

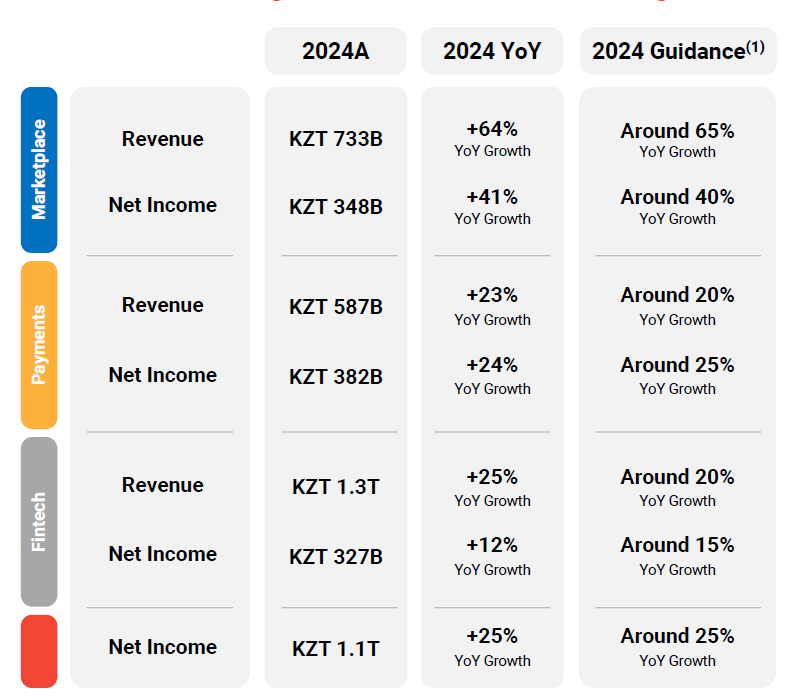

Das Q4 lief insgesamt so, wie man es erwarten konnte. Vor allem der Marketplacebereich sticht mit einem GMV Wachstum von +39% hervor, nachdem man in Q3 nur um +24% gewachsen war. Das war allerdings, wie in der Ursprungsanalyse erwähnt, aufgrund der Verschiebung des Shoppingfestivals erwartet wurden.

Insgesamt gab es keine großen Abweichungen zur Guidance, die auch beim Nettogewinn genau getroffen wurde.

Für das kommende Jahr erwartet man in allen Bereichen ein etwas abflachendes Wachstum.

Der GMV im Ecommerce soll um +25-30% wachsen anstatt der +44% in 2024.

Das abgewickelte Bezahlvolumen soll um +15-20% wachsen anstatt der +31% in 2024.

Und das TFV im Bankbereich soll um +15-20% wachsen anstatt der TFV +30% in 2024.

Unter dem Strich soll der Gewinn um rund +20% wachsen.

Beachten muss man dabei aber, dass diese Guidance nur für den bisherigen Teil von Kaspi gilt. Der türkische Bereich über Hepsiburada wird noch obendrauf kommen. Man wollte hier keine Guidance geben, da Hepsiburada noch eigenständig gelistet ist und die Informationen zu Hepsiburada entsprechend in deren Reports gegeben wird. Ich gehe hier weiterhin nicht von einem großen Gewinn-Beitrag aus, aber zumindest die Umsätze dürften dadurch deutlich stärker steigen. Analysten schätzten bisher ein Gewinnanstieg von +21% für 2025 für Kaspi, das halte ich mit dieser Guidance für gut erreichbar.

Beachten sollte man, dass die Dividende für das erste Halbjahr gestrichen wird, um die Übernahme aus eigenen Mitteln finanzieren zu können, was man zuvor aber bereits erwähnt hat.

Weitere Highlights aus diesem Quartal

Ich will das Update nicht unnötig in die länge ziehen und gehe nicht auf jeden Bereich ein, sondern will hier nur ein paar Highlights aus diesem Quartal aufzeigen.

Die DAU/MAU Ratio konnte von 67% in Q3 weiter leicht auf 68% in Q4 gesteigert werden.

Die Anzahl der monatlich aktiven Nutzer konnte überraschend deutlich um +300.000 im Vergleich zum Q3 gesteigert werden und die Anzahl der täglich aktiven Nutzer sogar um +500.000.

Die Anzahl der Merchants ist von Q3 allerdings nur noch leicht um 5.000 gestiegen.

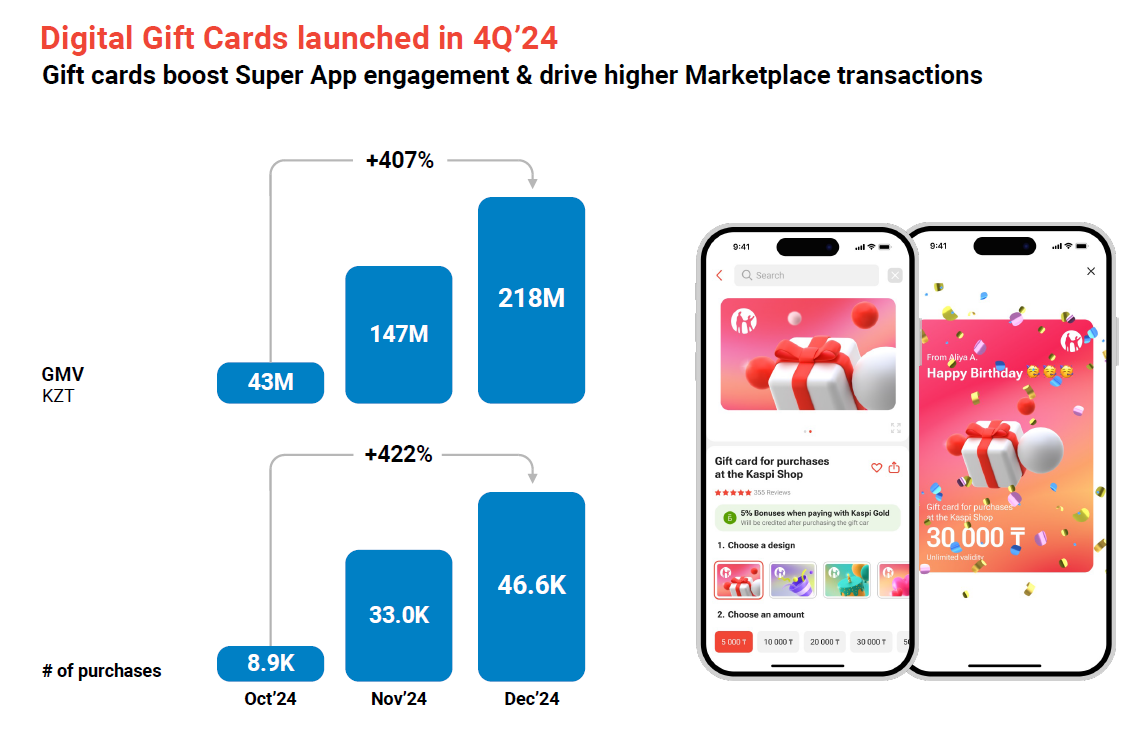

Man hat in diesem Quartal mit den Geschenkgutscheinen ein neues Feature gelauncht und das kommt bisher gut an, allein im Dezember wurde 46.600 Geschenkgutscheine gekauft.

Das Geschäft mit der Werbung ist für E-Commerce Plattformen ein sehr lukratives, weil es kaum Kosten verursacht und damit hochmargig ist. Bisher hatte dieser Bereich für Kaspi keine Priorität, aber in diesem Jahr konnte man hier ein schönes Wachstum von +42% bei den Werbetreibenden erzielen, auch da man die Werbemöglichkeiten von reiner Produktwerbung auf Brand Werbung erweitert hat.

In Q3 hat man das Einlagengeschäft für die Geschäftskunden/Händler gestartet, welche dies bisher extrem gut annehmen und damit eine günstige Fundingquelle für Kaspi darstellen.

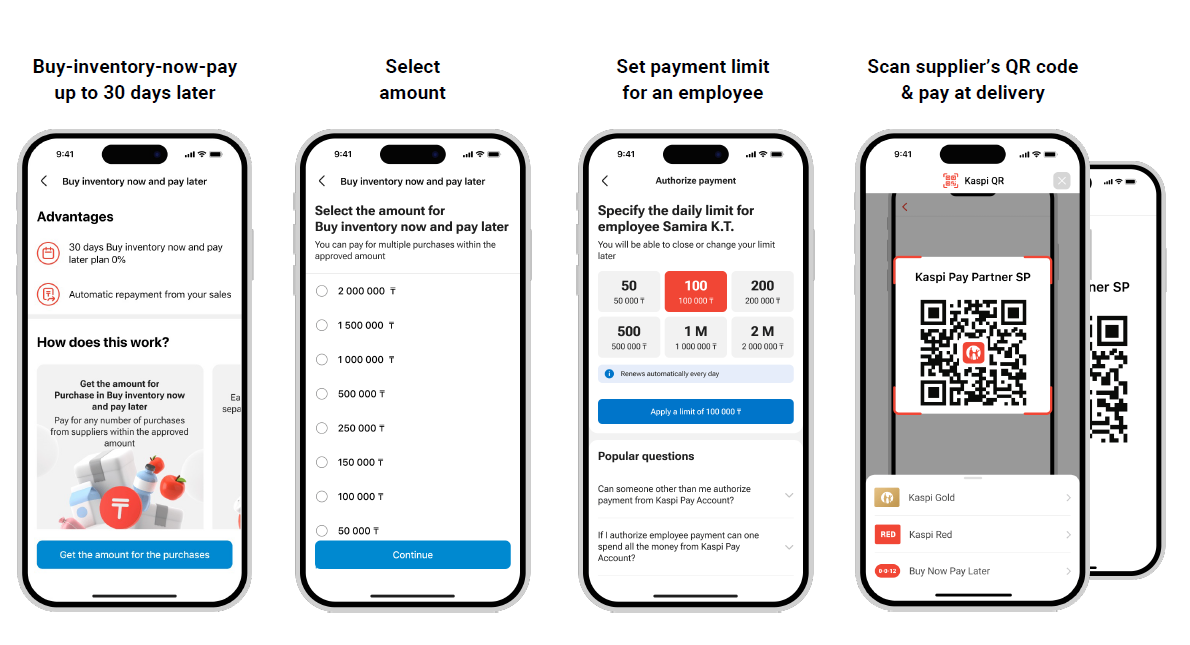

Für die Geschäftskunden gibt es ein weiteres neues Produkt: “Pay inventory now pay later”.

Das Produkt was man für Endverbraucher als “buy now pay later” kennt, wird nun also für Händler ermöglicht, so dass diese ihre Waren kaufen können und erst bis zu 30 Tage später bezahlen.

Unter dem Strich bin ich zufrieden mit diesem Quartal. Zuletzt scheint sich Kaspi stärker auf den B2B Markt zu konzentrieren, um auch dort in den Prozessen unverzichtbar zu werden und die Geschäftskunden so stark an Kaspi zu binden, wie man es mit den Endkunden bereits erreicht hat.