Q2 2026 Update

Performance und Depotaufstellung

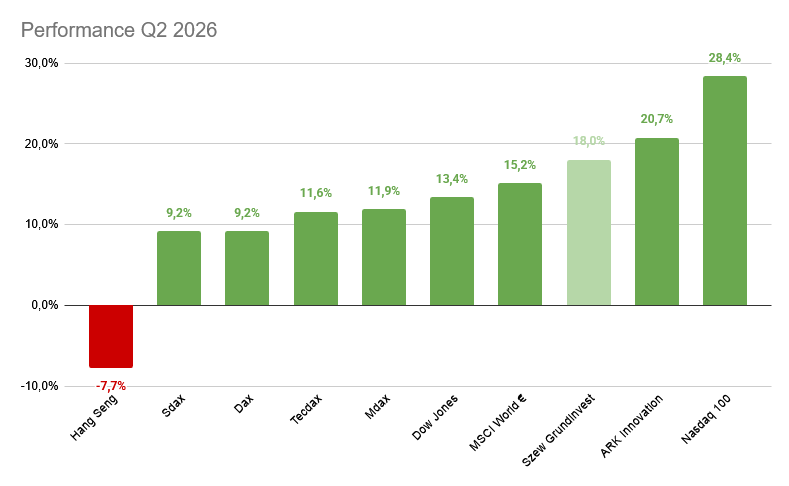

Nachdem wir im ersten Quartal bei allen Vergleichsindizes noch rote Vorzeichen gesehen haben, hatte der Markt im zweiten Quartal Rückenwind und wir sehen überwiegend klar grüne Vorzeichen.

Das Umfeld bleibt volatil und von Momentum und Emotionen geleitet, das ist ein Umfeld in dem das wikifolio mit seinem fundamentalen Ansatz nicht seine Stärken hat, denn wenn die Emotionen regieren, rücken die rationalen Fakten nach denen ich bewerte, in den Hintergrund. Doch solche emotionalen Momentum-Phasen laufen nicht ewig und sie geben mir die Chance, aus fundamentalen Gesichtspunkten günstige Werte zu finden, die dann profitieren sollten, wenn die Rationalität zurückkehrt.

Mit +18,0% im zweiten Quartal konnte sich das wikifolio trotz dieses Umfelds ganz gut schlagen und kommt immerhin auf Platz 3 der Vergleichswerte.

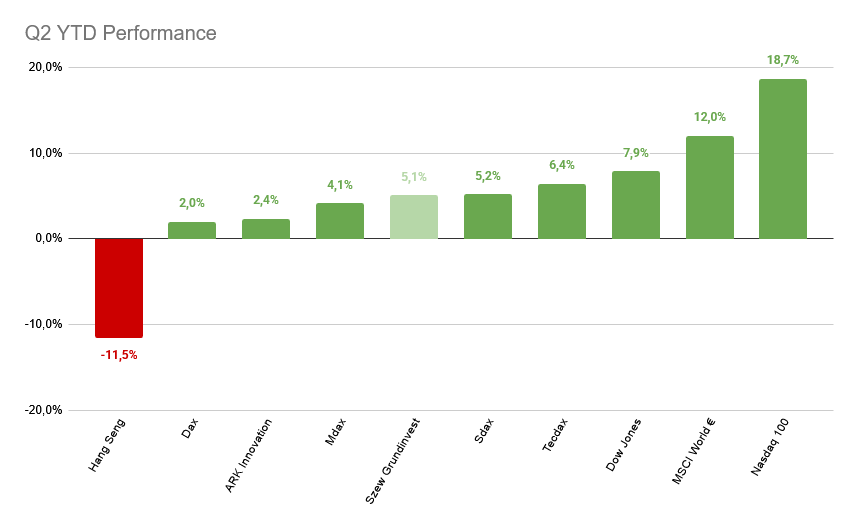

Schauen wir noch auf die Entwicklung seit Jahresanfang, haben wir auf der positiven Seite, dass das wikifolio mittlerweile wieder im grünen Bereich ist, im Vergleich zu den anderen Indizes aber nur im Mittelfeld liegt, womit ich weiterhin nicht zufrieden sein kann.

Hinweis: Die dargestellte Wertentwicklung bezieht sich auf die Vergangenheit und ist kein verlässlicher Indikator für zukünftige Ergebnisse. Anlagen in Aktien und wikifolios können erheblichen Kursschwankungen unterliegen; Verluste bis hin zum Totalverlust sind möglich.

Aktuelle Säulen

Das wikifolio bleibt seiner Säulenstrategie treu und ist aktuell auf vier Säulen aufgebaut:

VC Beteiligungsgesellschaften, Healthcare, Software/Plattformen und China Bigtech.

Die vier Säulen sollen für eine Diversifikation auf Geschäftsmodellebene sorgen, so dass, wenn eine bestimmte Branche in die Ungnade der Börse fällt, dies das wikifolio nur begrenzt trifft. Dabei halte ich alle dieser Branchen aktuell aus fundamentalen Gründen für interessant, so dass sie nicht nur aus diversifikations Gründen aufgenommen wurden, sondern vor allem weil ich in diesen Bereichen Aufholpotenzial sehe. Gleichzeitig bestehen alle Säulen aus mindestens drei Werten, so dass das Risiko innerhalb dieser Säulen auch auf mehreren Schultern verteilt ist.

Wichtig ist für mich, dass die Entwicklung der einzelnen Säulen möglichst wenig korreliert, so dass wir auch einen wirklichen Stabilisierungseffekt durch die Säulen sehen können. Jede dieser Säulen bringt ein eigenes Renditeprofil, eigene Treiber und eigene Risiken mit. Während China vor allem an Regulatorik, Geopolitik und Inlandskonsum hängt, hängt der VC Bereich stärker am Zinsniveau, dem IPO Markt und der Entwicklung einzelner Beteiligungen. Der Lifescience Markt ist relativ konjunkturunabhängig für die Unternehmen, die bereits Produkte am Markt haben, dazu kommt vor allem die Entwicklung einzelner Studien, die ebenfalls wenig mit den anderen Bereichen korreliert. Zusätzlich kommt noch der Software-/Plattform Markt, der einerseits negativ mit der KI Story korreliert, andererseits jede Plattform noch einen eigenen Markt hat, auf den er reagiert (z.B. Hypoport - Immobilien, On the Beach - Reisen etc.)

Neben der Diversifikation der Geschäftsmodelle, setze ich auch weiterhin darauf, das Risiko auf mehrere Länder und Währungsräume zu verteilen, um auch hier nicht von einem jeweiligen Risiko abhängig zu sein - aktuell kommen die Werte des wikifolios aus sechs verschiedenen Ländern. Wobei China und Großbritannien mit jeweils etwa 30% die höchste Gewichtung haben und das ein Niveau ist, bei dem ich bereits deutlich vorsichtiger mit weiteren Zukäufen werde.

Aktuelle Aufstellung

1. VC Beteiligungsgesellschaften (IP Group, Kinnevik, Molten Ventures) 29%

Die größte Säule bilden weiterhin die Beteiligungsgesellschaften im Venture Capital Bereich. Während diese Unternehmen vor allem kurz nach Corona aufgrund der niedrigen Zinsen eine sehr starke Phase hatten und sich innerhalb kürzester Zeit teilweise vervielfacht haben und oft auch Bewertungen deutlich über dem Net Asset Value erhielten, folgte kurz darauf durch die Zinserhöhungen die Ernüchterung, der NAV musste runtergeschrieben werden und trotz des niedrigeren NAVs nahm die Börse nun zusätzlich noch einen massiven Abschlag auf diesen Wert vor, wohl unter der Annahme, dass die Abschreibungen noch anhalten könnten. Doch das ist bislang überwiegend nicht der Fall, im Gegenteil, viele dieser Unternehmen haben ihre Bewertungen drastisch abgeschrieben und obwohl sich der public Markt bereits wieder deutlich erholt hat, halten sie nun vorsichtig an den niedrigen Bewertungsansätzen fest, so dass hier einiges an Aufwärtungspotential schlummern könnte. Und trotzdem konnten hier einige Unternehmen wie die IP Group und Molten Ventures diesen negativen NAV Trend bereits durchbrechen und wieder von einem steigenden Beteiligungswert berichten.

Das Zinsthema sollte langsam verdaut sein, der IPO Markt belebt sich und die Portfolios werden reifer, so dass weitere Exits den NAV validieren sollten. Zusammen kommen die Beteiligungsgesellschaften aus dem Portfolio auf über 100 Beteiligungen aus den verschiedensten Branchen, so dass hier eine zusätzliche Diversifikation vorliegt. Wir sehen aktuell eine durch KI beschleunigte Entwicklung in vielen Bereichen und weiteren Innovationen, die kurz vor dem Durchbruch stehen könnten. Wenn diese Technologien erstmal an die Börse kommen, ist der Hype häufig schon stark eingepreist und die Rendite erwirtschaftet. Doch über diese Beteiligungsvehikel kann ich mich frühzeitig und mit einen massiven NAV Abschlag in führende Startups aus Bereichen wie Quantum Computing, Fusionsenergie, Photonik, Spacetech, Speicherchips, Cleantech, etc beteiligen.

2. Healthcare (Caris Life Sciences, Innovent, Akeso, Insilico, DualityBio) 23%

Im Healthcare Bereich sehen wir aktuell mehrere spannende Entwicklungen, einerseits haben wir starke Entwicklungen und das aufkommen sogenannter “Techbio” Unternehmen. Diese Entwicklung zieht sich über mehrere Teilbereiche: z.B. im Diagnostikbereich, wo das Bestimmen von Tumoren über Blutproben immer besser funktioniert. Mittlerweile lässt sich nicht nur vorhersagen, ob man einen Tumor hat, sondern auch wo sich dieser befindet und welche Therapie am besten funktioniert. Caris ist hier aus meiner Sicht sehr gut aufgestellt über verschiedene Kategorien und gleichzeitig so günstig bewertet, dass es aktuell der einzige Diagnostikwert ist und ich die Gewichtung entsprechend etwas höher angesetzt habe. Dann erleben wir in vielen Bereichen gerade die Entwicklung von Wirkstoffkandidaten der “Neuen Generation”, welche etablierte Produkte unter Druck setzen könnten. Chinesische Unternehmen wie Akeso, Innovent und DualityBio sind hier Vorreiter und westliche Unternehmen lizenzieren diese Entwicklungen. Hinzu kommt, dass die KI immer stärker im Biotech Bereich ankommt und der Markt auf eine Validierung durch die Zulassung des ersten rein KI erstellten Präparats wartet, wobei Insilico Medicine hier als einer der Vorreiter gilt.

3. Software/Plattformen (Hypoport, Inter&co, SAP, GoDaddy, On the Beach) 23%

Der KI-Boom hat die Bewertung von vor allem digitalen Geschäftsmodellen stärker unter Druck gebracht. Unternehmen, die viele Jahre die lieblinge an der Börse waren, weil sie Wachstum, Burggraben und gut planbare Cashflows vereint haben, werden plötzlich gemieden, weil der Markt befürchtet, dass deren Geschäftsmodell bald von KI disruptiert wird. Die Bewertungen sind mittlerweile häufiger so niedrig wie noch nie bei diesen Unternehmen und dabei sagen all diese Unternehmen, dass KI dem Geschäft hilft und nicht belastet, da sie zusätzliche Features ermöglichen und es erlaubt, noch effizienter zu arbeiten. Der Markt wettet aktuell stark dagegen, doch in den Zahlen und den Ausblicken dieser Unternehmen sieht man nicht viel von einer großen Disruptionswelle. Der Pessimismus ist mir in dieser Branche für eigentlich top Unternehmen aktuell viel zu groß und die Bewertungen zu niedrig, so dass ich ein gutes Chance-/Risikoverhältnis auf diesem Niveau sehe.

4. China Bigtech (Alibaba, Baidu, Tencent, JD) 20%

Nachdem der chinesische Markt und auch die großen Techwerte stärker korrigierten, habe ich dort Positionen aufgebaut. Doch trotz des ohnehin schon starken Abverkaufs ging es hier erstmal weiter nach unten. Schwergewichte wie Alibaba fielen mittlerweile von ihrem Hoch im Januar um knapp -50%. Diese Unternehmen machen einen größeren Teil des Marktes in China unter sich aus, expandieren in verschiedene Bereiche, werden z.B. durch eigene Chipproduktion noch wertvoller für die heimische Wirtschaft und haben alle spannende KI Strategien. Gleichzeitig haben alle Unternehmen deutliches Nettocash, die meisten kaufen Aktien zurück und zahlen teilweise ordentliche Dividenden. Im aktuellen Momentum-getriebenen Marktumfeld geht es nicht nur um KI und Halbleiter sondern auch ganze Märkte wie aktuell in China. Der Hangseng zeigte sich in den letzten Jahren generell in beide Richtungen volatil. Für mich sind alle vier Werte hier fundamental zu günstig bewertet, weshalb ich mich hier positioniert habe und darauf setze, dass der Markt dieses Fundament nicht ewig ignorieren wird. Gleichzeitig ist es trotz der teilweise fundamental absurden Bewertungen die kleinste Säule, die auch noch auf vier Werte verteilt ist, um hier bei politischen/regulatorischen Eingriffen nicht auf dem falschen Fuß erwischt zu werden.

Disclaimer: Dieser Beitrag stellt keine persönliche Anlageberatung oder Empfehlung dar. Er dient ausschließlich Informationszwecken und basiert auf öffentlich zugänglichen Quellen. Es handelt sich nicht um eine unabhängige Finanzanalyse gemäß § 85 WpHG. Ich bin in die erwähnten Aktien sowohl privat als auch über meine wikifolios investiert – ein Interessenkonflikt besteht.

Sehr aufschlussreiche Zusammenfassung. Danke, Simon! Mal aus Interesse gefragt: Gehst du bei deinen Gewichtungen bei 4 Säulen eingangs von 25% aus und über-/untergewichtest i.Vgl. dazu je nach Chancen-/Risikoprofil einer Säule und verteilst anschließend den einer Säule zugewiesenen Portfolioanteil auf die enthaltenen Anlagen abhängig von deren Profilen? VG Alex