Q2 Update - Kaspi, Inter&co, Zalando

Ergebnisse im Überblick

Disclaimer: Dieser Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er dient ausschließlich Informationszwecken und basiert auf öffentlich zugänglichen Quellen. Es handelt sich nicht um eine unabhängige Finanzanalyse gemäß § 85 WpHG. Ich bin in die erwähnten Aktien sowohl privat als auch über meine wikifolios investiert – ein Interessenkonflikt besteht.

1. Kaspi

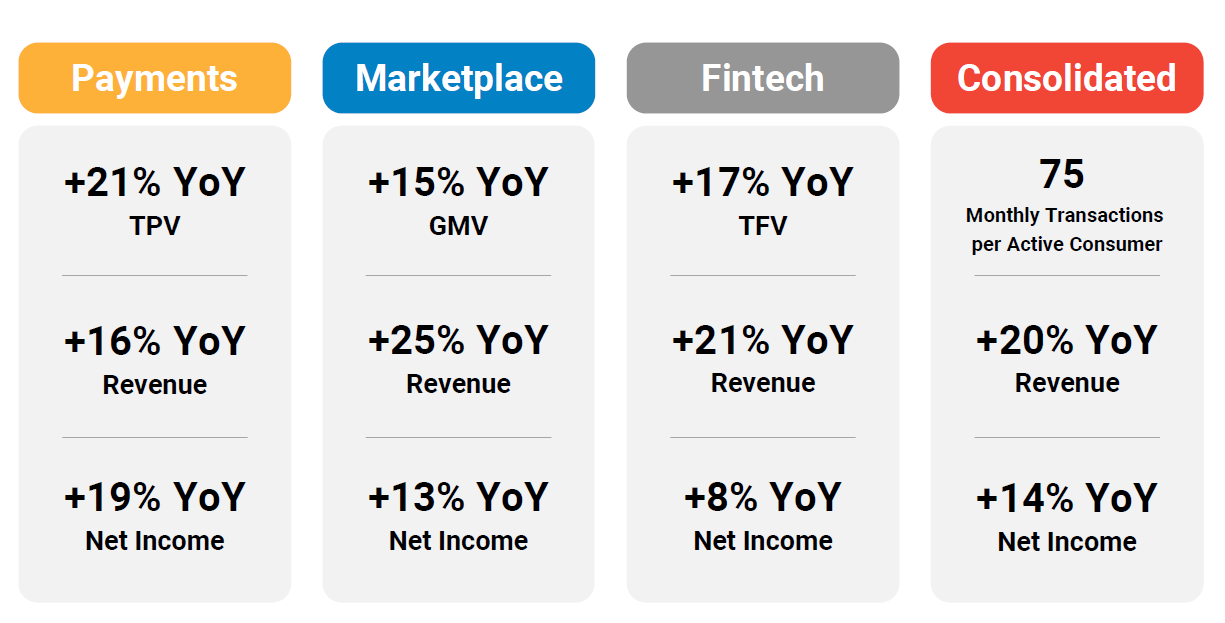

Kaspi hat im zweiten Quartal in etwa so geliefert, wie man es erwarten konnte. Der Umsatz stieg um +20% und der Nettogewinn um +14%.

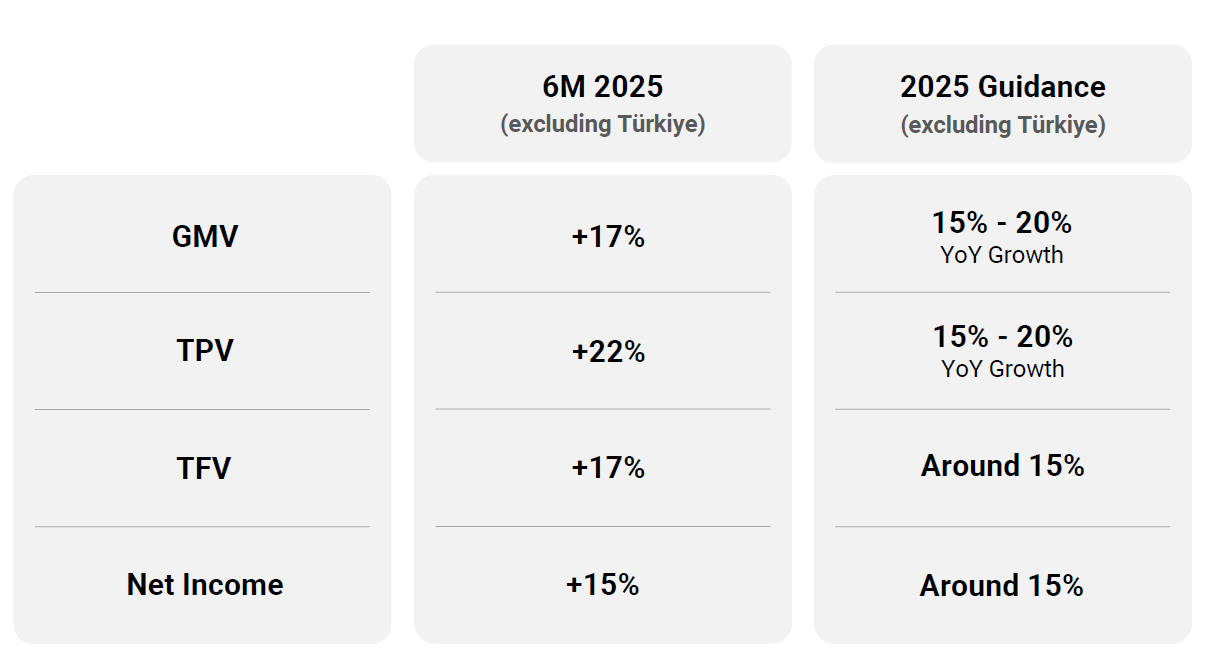

Damit befindet man sich jetzt weiterhin genau im Korridor um die Jahresziele zu erreichen.

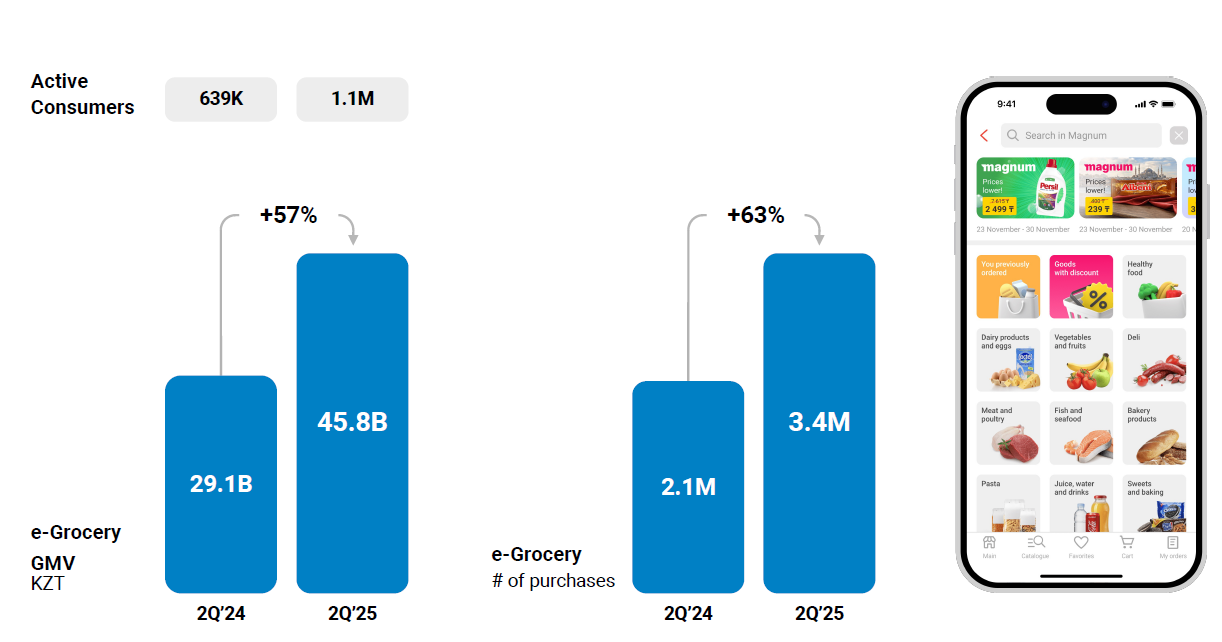

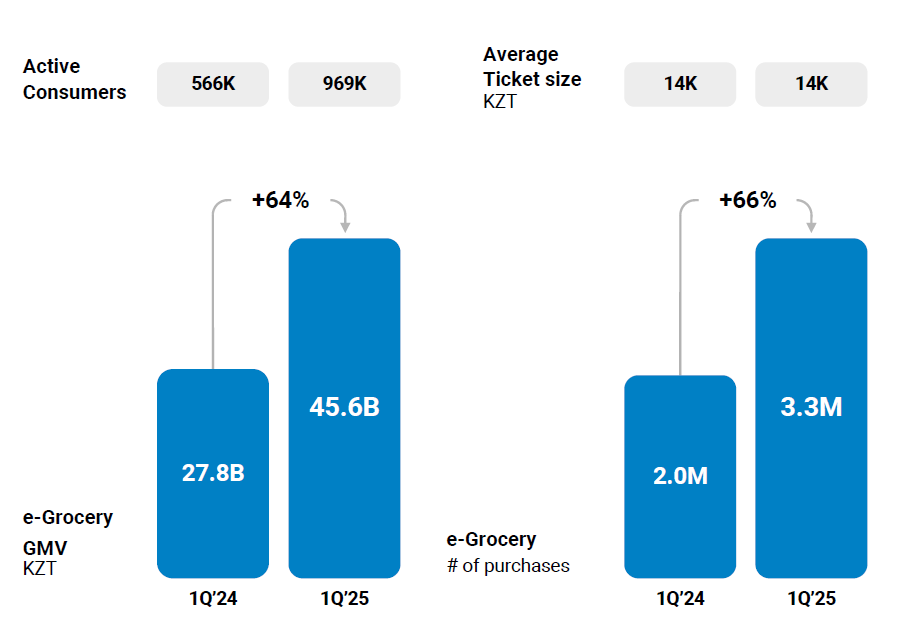

Der Bereich der Lebensmittellieferungen wächst weiter, die Anzahl der aktiven Kunden stieg von 969.000 im Q1 auf 1.100.000 im Q2.

Was mir nicht gut gefällt ist das selektive Reporting von Zahlen, nur dann, wenn sie positiv sind. Schauen wir auf die gleiche Grafik vom Q1 fällt auf, dass bisher immer die Warenkorbgröße mit reportet wurde.

Diese Warenkorbgröße geht aber weiterhin zurück und ist nun erstmals auf abgerundet nur noch 13K gefallen, weshalb man sie wohl gar nicht mehr berichtet hat. Besonders beachten sollte man, dass die Warenkorbgröße in KZT angegeben wird, also einer Währung, die aktuell noch eine knapp 12%ige Inflation hat, wenn hier der Warenkorb in dieser Währung also leicht rückläufig ist, ist er inflationsberenigt also stark fallend und beträgt nur noch umgerechnet rund €21. Für diesen Bereich bin ich also nicht so positiv gestimmt, wie man es auf den ersten Blick bei diesen dargestellten Wachstumsraten sein könnte.

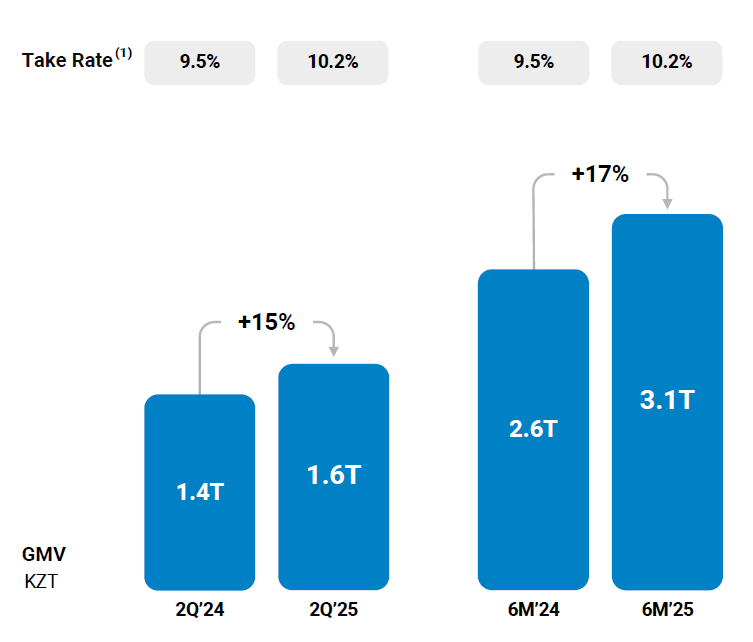

Im Marktplatzbereich konnte man sein GMV weiter steigern, allerdings weniger stark als in Q1, dafür war der Produktmix vorteilhafter, so dass man eine höhere Take Rate bekommen hat.

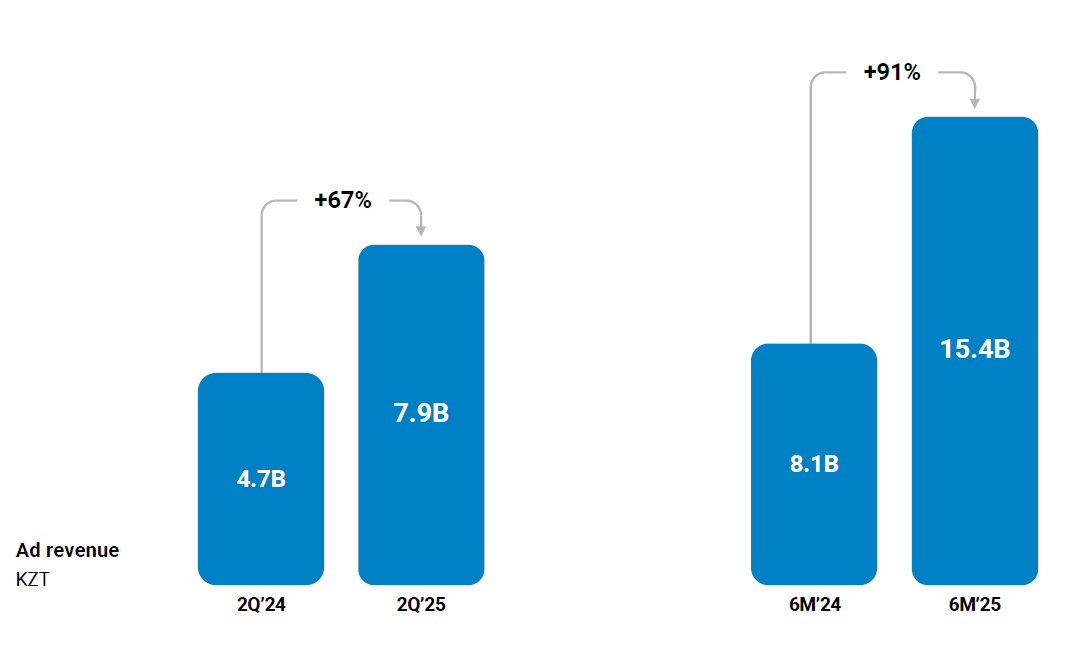

Positiv ist hier vor allem die Entwicklung im Werbebereich, den man nun stärker ausrollt.

Bei solchen Geschäften werden die Werbeeinnahmen in der Regel in Relation zum GMV gesetzt. Hier haben wir jetzt also etwa 0,5% des GMV in Werbeeinnahmen, was noch deutlich Spielraum nach oben lässt in Richtung 2-3%.

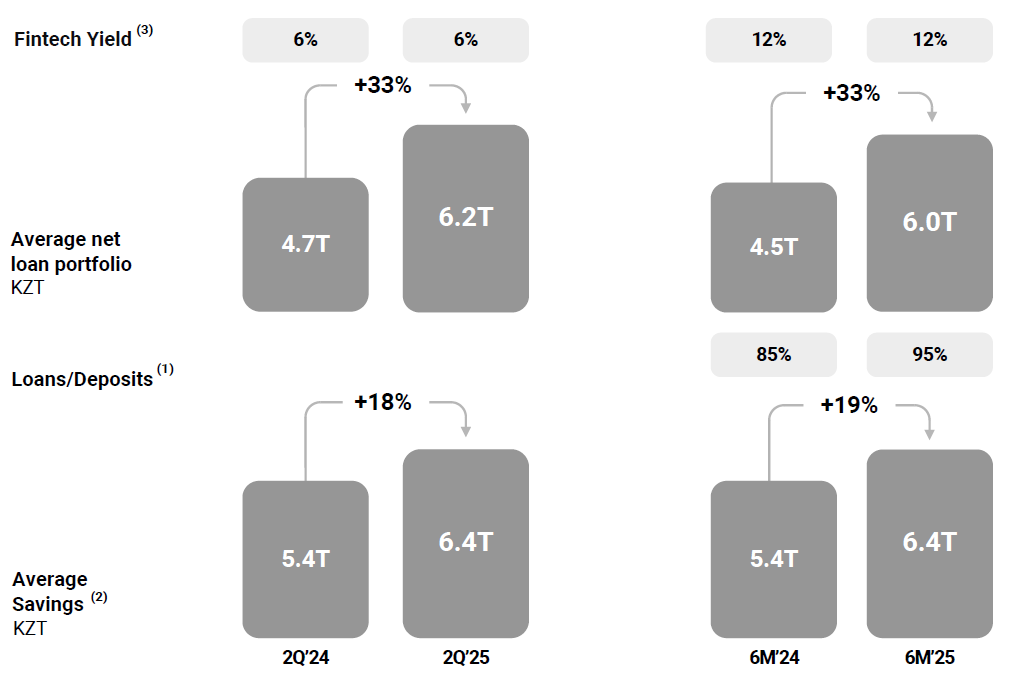

Im Fintech Bereich sehen wir wie im letzten Quartal, dass das Kreditwachstum das Einlagenwachstum deutlich übersteigt und man nun ein relativ hohes Loans to Deposit Ratio hat. Also der größte Teil der Einlagen weiterverliehen wurde, was dazu führt, dass Kaspi sich nun stärker um das Einlagenwachstum bemühen muss, z.B. in dem man höhere Einlagenzinsen bietet, was die Marge in dem Bereich eher schwächen wird.

Insgesamt waren die Zahlen für mich ok und im Rahmen der Erwartungen, der große Wurf war es allerdings nicht. Der Markt scheint schlimmeres befürchtet zu haben, weshalb die Aktie ~+15% im Plus war. Ich habe diesen Anstieg erstmal genutzt, um die Position zu reduzieren, werde sie aber weiterhin halten.

2. Zalando

Schauen wir auf die Quartalszahlen von Zalando, diese sind im ersten Halbjahr noch ohne Aboutyou, die man erst ab dem zweiten Halbjahr konsolidiert.

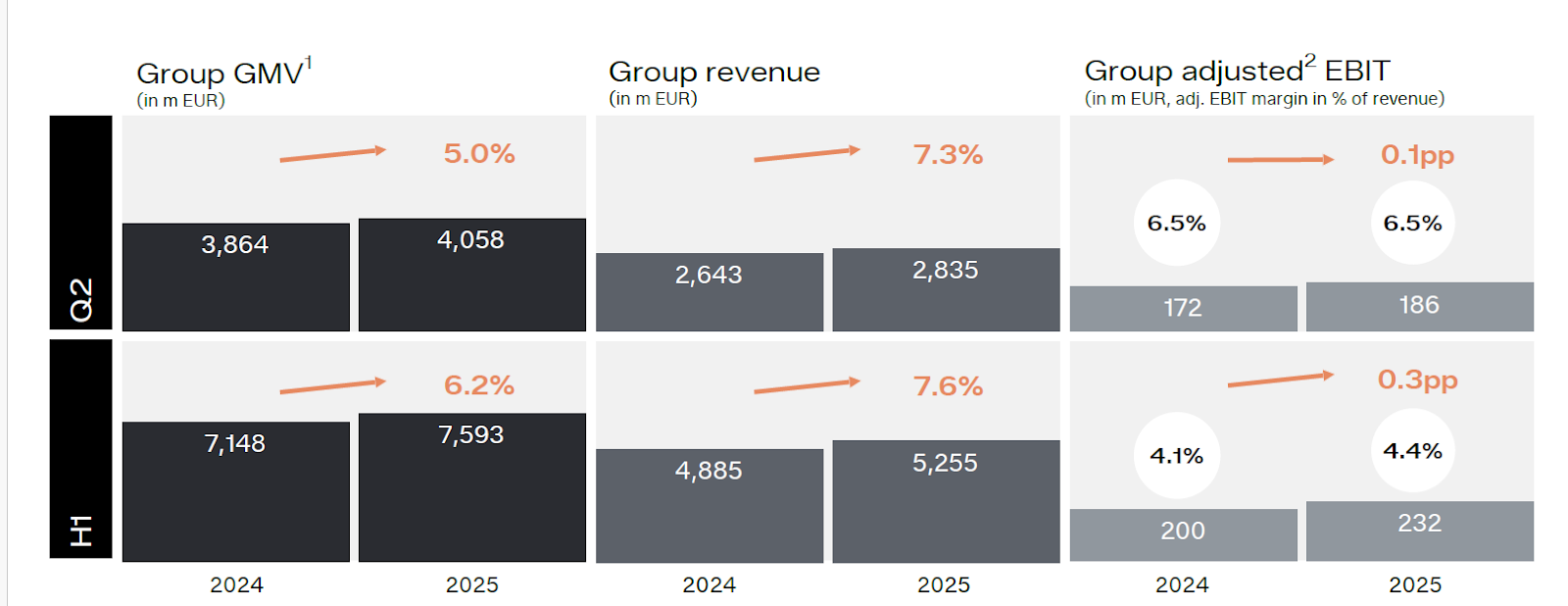

Der Warenwert, der über die Plattform verkauft wurde (GMV) stieg um +5,0% und damit schwächer als im Q1, so dass wir im ersten Halbjahr bei einem Wachstum von +6,2% liegen.

Der Umsatz wuchs mit +7,3% deutlich stärker als der GMV, aber auch etwas schwächer als im Q1, so dass wir für das erste Halbjahr bei +7,6% rauskommen. Das aEBIT wuchs um gut 8%. Der Umsatz und das EBIT lagen etwa 1-2% über den Analystenschätzungen.

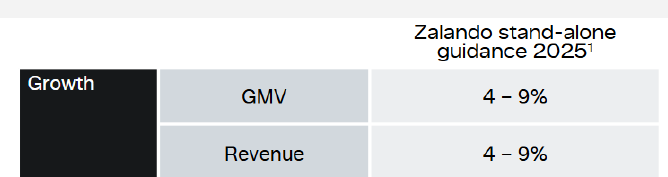

Schauen wir auf die Guidance für dieses Jahr, sehen wir, dass wir mit GMV +6,2% und Umsatz +7,6% zum Halbjahr voll im Plan der jeweils 4-9% sind.

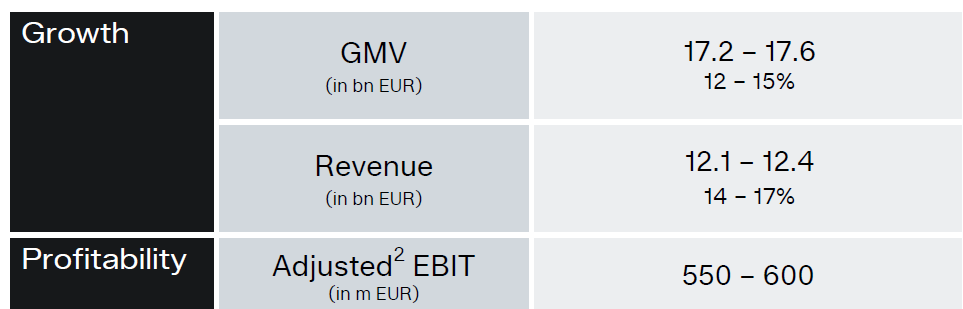

Da man ab jetzt aber auch Aboutyou konsolidiert, musste man seine Prognose entsprechend anpassen und erwartet nun ein deutlich höheres Wachstum und auch die aEBIT Guidance wurde um +3% erhöht. Doch wichtig zu erwähnen ist, dass die EBIT Guidance nicht aufgrund der Aboutyou Konsolidierung erhöht wird, denn für den Aboutyou Teil erwartet man bis Jahresende nur einen neutralen Ergebnisbeitrag.

Diesen anorganischen Wachstumsschub werden wir dann auch in ähnlicher Höhe für 2026 sehen, da dann ja das erste Halbjahr von Aboutyou erstmals konsolidiert wird.

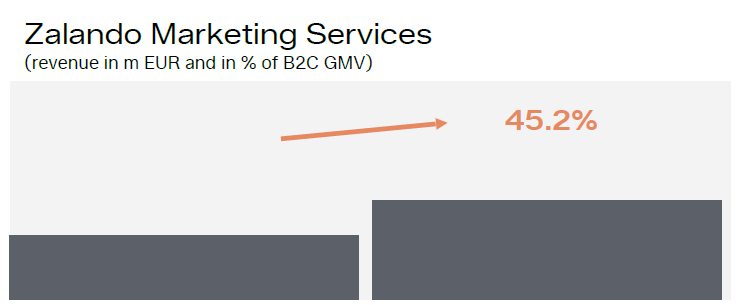

Ein Highlight waren die Einnahmen für geschaltete Werbung. In den letzten Jahren ging es in diesem Bereich eher ruhig zu, doch nun merkt man, dass der Bereich unter den einzelnen Marken zugenommen hat und sie ihre Produkte stärker bewerben wollen. Dieser margenstarke Bereich konnte um +45,2% zulegen. Damit erreichte der Marketinganteil 1,7% vom GMV verglichen mit 1,3% im Vorjahr.

Unterm Strich waren die Zahlen für mich leicht positiv und ich sehe keinen Grund, um an dem mittelfristigen Potential zu zweifeln, gleichzeitig notiert man bezogen auf die Marketcap und die mittlere EBIT Prognose nur noch zu einem 10 fachen Multiple, welches in den nächsten Jahren weiter gesenkt werden dürfte. Da der Kurs rund -10% negativ tendierte, habe ich meine Position leicht ausgebaut.

3. Inter&co

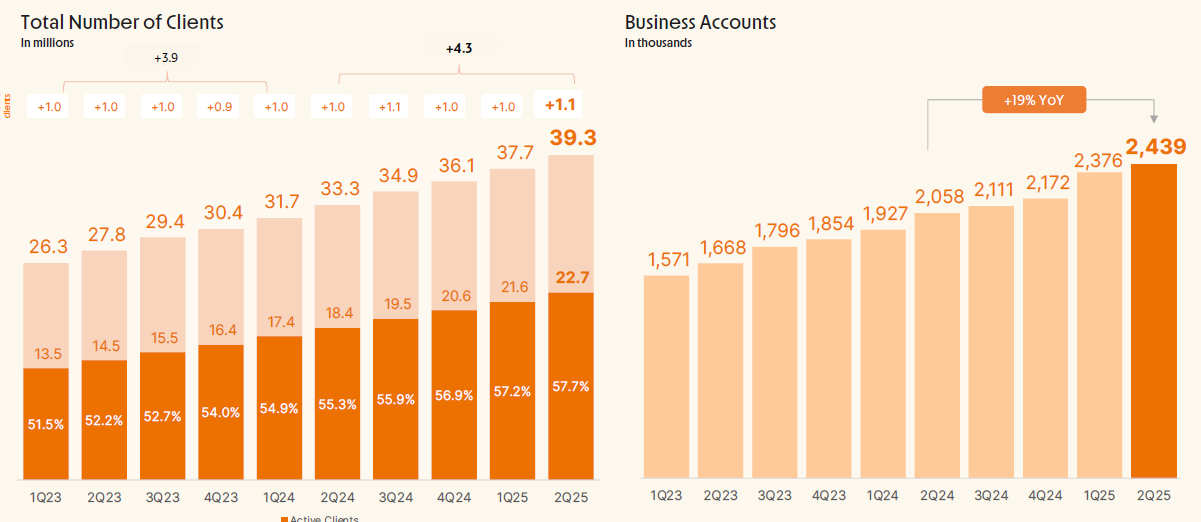

Bei Inter läuft es weiterhin wie an der Schnur gezogen. Auch in diesem Quartal konnte man 1,6 Millionen neue Kunden hinzugewinnen, wobei im Juli nochmal 700.000 hinzukamen und man damit erstmals die 40 Millionen Kundengrenze geknackt hat.

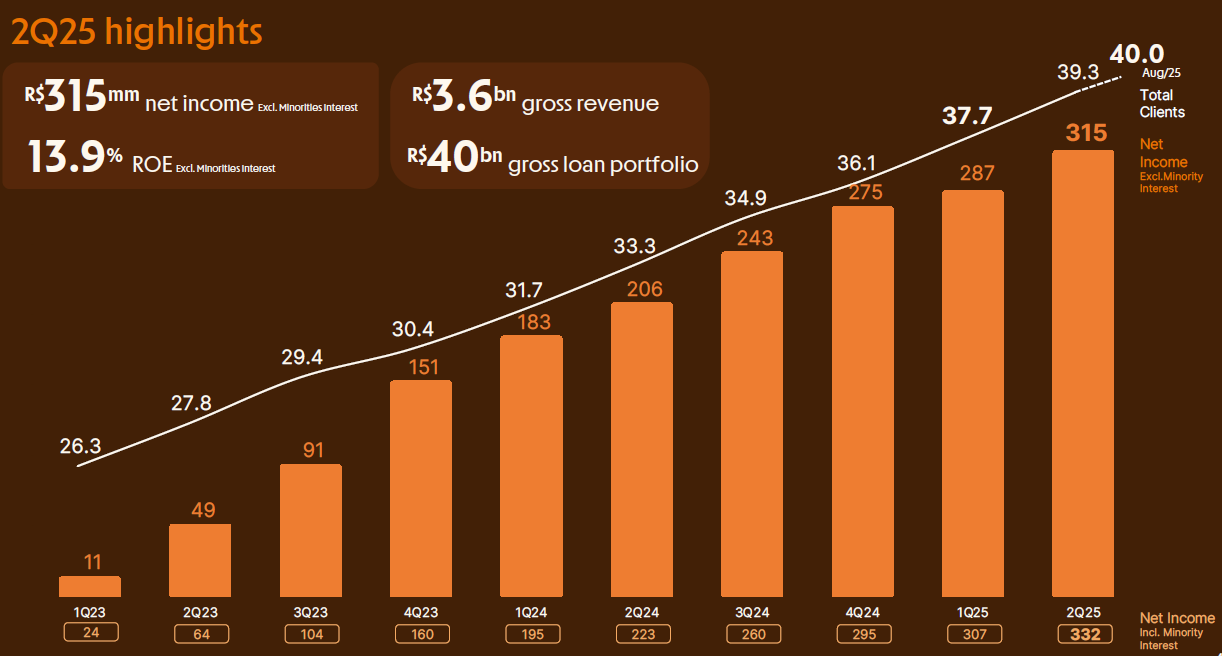

Auch der Gewinn legte wieder um über +50% zu und lag damit etwa auf Höhe des Analystenkonsens.

Dabei konnten die neuen Kunden weiterhin sehr kosteneffektiv mit einem Marketingspend pro Kunde von unter $7 gewonnen werden.

Bei den Kundengewinnungen gibt es noch einen zusätzlichen Effekt, dass immer mehr der Kunden auch wirklich aktiv werden und damit ein überproportionales Wachstum der aktiven Konten erzielt werden kann. Auch die Anzahl der Geschäftskonten wächst weiterhin stark.

Inter konnte sich einen scheinbaren Seitenhieb auf die Nubank nicht ersparen und man wies mit dieser Grafik daraufhin, dass man bei der jüngeren Generation die beliebteste Bankmarke in Brasilien ist.

Nubank weist auch gerne auf seine hohe Kundenzufriedenheit hin und auch hier kann Inter mit einem herausragenden NPS von 85 die Nubank mit ihrem zuletzt genannten NPS von 84 hinter sich lassen.

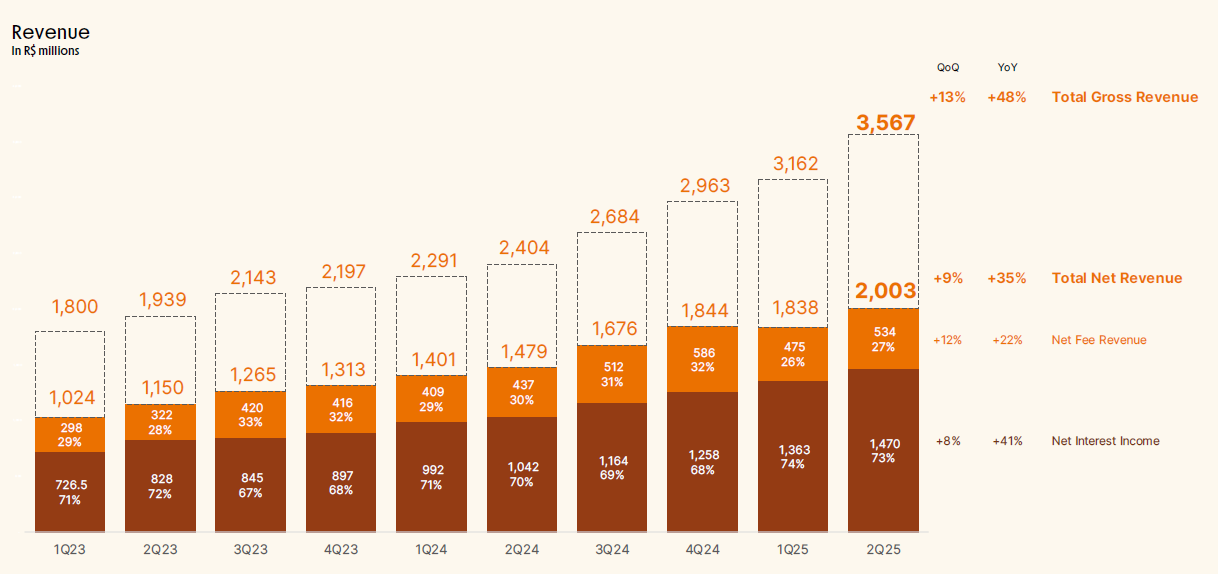

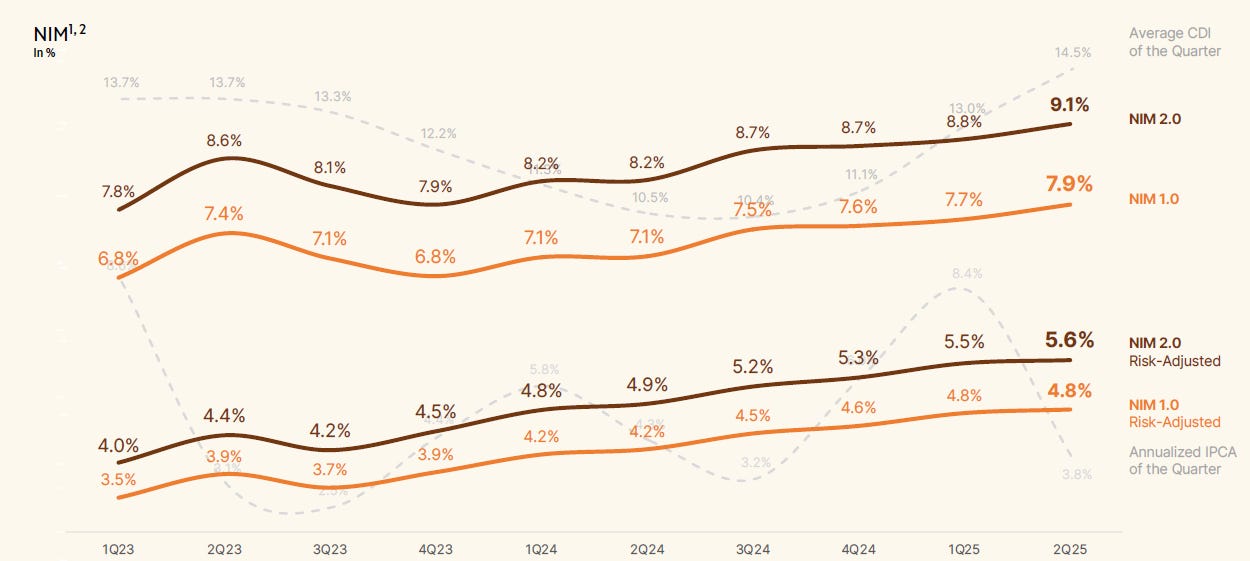

Der echte Umsatz legte um +48% zu, zieht man diverse Kosten ab kommt man zum Nettoumsatz, der so etwas ist wie die Rohmarge und dieser legte um +35% zu. Die Zinseinnahmen (+41%) wachsen weiterhin stärker als die Einnahmen aus Gebühren (+22%).

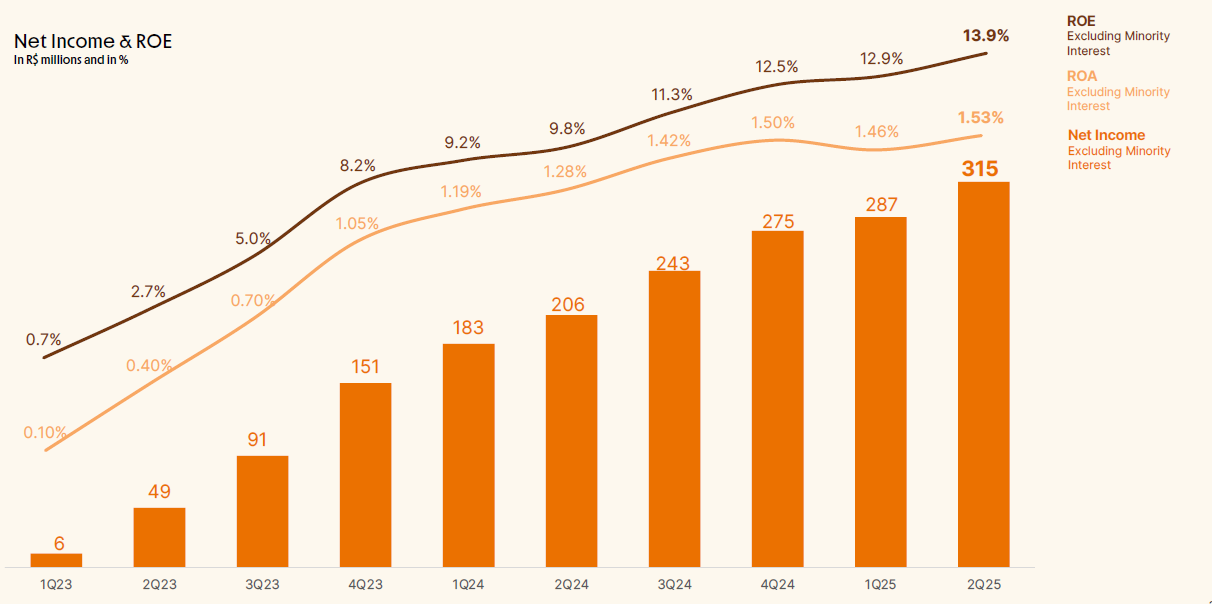

Da die Kosten weniger stark anstiegen konnte man seine Eigenkapitalrendite auf einen neuen Höchststand von 13,9% erhöhen und kommt seinem Ziel von 30% damit Quartal für Quartal näher.

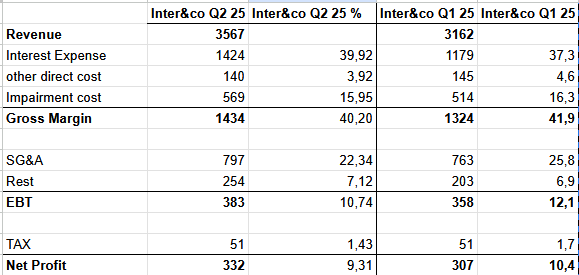

Interessant ist, dass die Zinskosten überproportional angestiegen sind, was die Rohmarge von 41,9% aus dem Q1 auf 40,2% gesenkt hat. Gleichzeitig setzt der Hebel auf die Verwaltungskosten immer stärker ein, so dass man diese von 25,8% auf 22,3% senken konnte, die Nettomarge sank trotzdem um 1,1%.

Der Investment- und der Versicherungsbereich laufen weiterhin beide sehr stark.

Mittlerweile hat man 7,9 Millionen Kunden, die Inter auch als Depot nutzen mit umgerechnet rund $28 Mrd an Assets. Damit hat man rund ⅓ der Kunden von Robinhood und 1/10 der Assets. Dabei ist Robinhood 30x so hoch bewertet wie Inter.

Im Kreditbereich läuft die Zinsmarge weiterhin in die gewünschte Richtung.

Wir haben in diesem Bericht sehr viel gutes gesehen, aber auch ein paar negative Punkte:

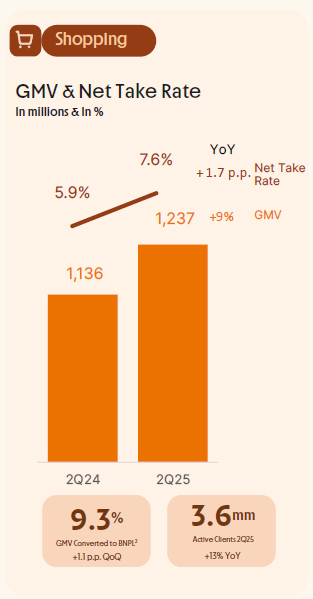

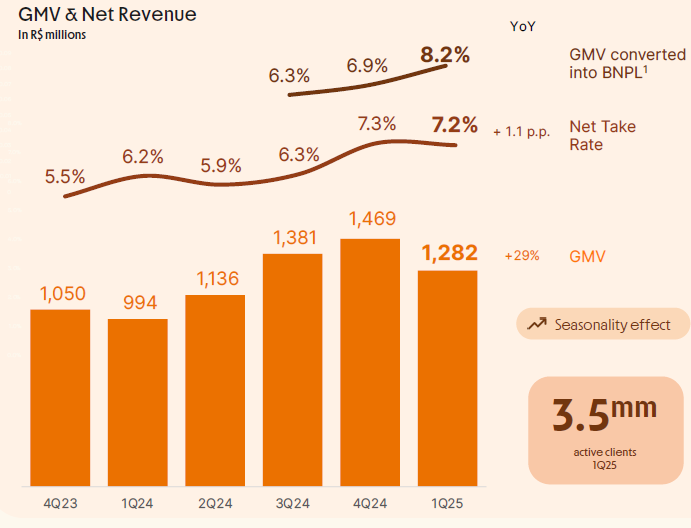

Der Shoppingbereich hat aktuell Probleme. Nachdem wir im letzten Jahr ein starkes Wachstum für diesen Bereich hatten, kommt er momentan nicht wirklich vom Fleck.

Es gab zwar noch ein 9% Wachstum im GMV im Vergleich zum letzten Q2, doch das Wachstum flacht deutlich ab im Vergleich zum Q1.

Man hat scheinbar nun extra diese verkürzte Darstellung gewählt um den Rückgang von Q2 auf Q1 nicht darstellen zu müssen.

Positiv zu erwähnen ist aber, dass man den Prozentsatz von 8,2% im Q1 auf 9,3% im Q2 erhöhen konnte was die Conversion der Käufe zu einem Buy now pay later Kredit betrifft.

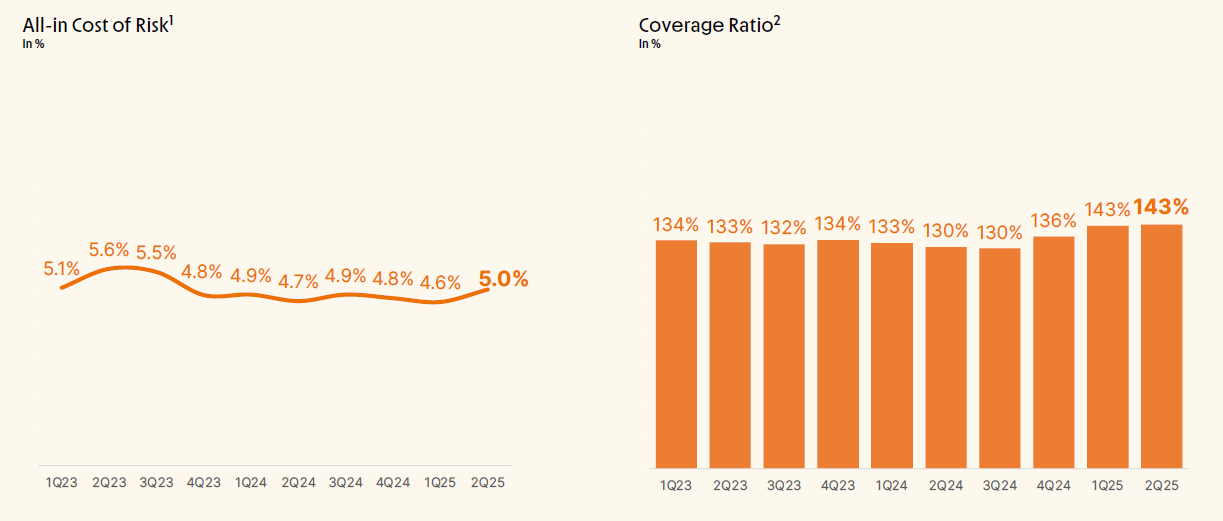

Die Anzahl der notleidenden Kredite ist minimal angestiegen. Das hat dazu geführt, dass man auch seine Cost of Risk erhöht hat. Man ist hier mit einer Coverage von 143% weiterhin sehr konservativ aufgestellt.

Unterm Strich haben wir in diesem Bericht sehr viel positives und ein paar kleinere Schönheitsfehler gesehen. Insgesamt geht die Entwicklung von Inter&co weiter stark voran und vor allem unter Bezugnahme der aktuell niedrigen Bewertung halte ich den Kurssprung von ~+10% nach den Zahlen für angemessen.

Good job.

Thanks for your research but can't you switch your main language to English and let your Germans readers translate instead? Unless they're a big portion of your subscribers