Tinexta S.p.A. – Digitale Transformation auf Italienisch

Ein Blick auf den Wert der einzelnen Geschäftsbereiche

Disclaimer: Der folgende Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er wurde nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Da ich in Tinexta sowohl privat als auch über meine wikifolios investiert bin, kann es zu Interessenskonflikten kommen und meine Einschätzung könnte davon beeinflusst sein.

1. Über Tinexta

Tinexta wurde im Jahr 2009 als Tecnoinvestimenti S.p.A. gegründet und hat sich seitdem zu einem führenden Akteur in Italien und darüber hinaus entwickelt, mit einer klaren Mission: Unternehmen, Fachleute und Institutionen bei der digitalen Transformation und nachhaltigem Wachstum zu unterstützen. Seit 2014 ist das Unternehmen börsengelistet.

Der Hauptsitz ist in Rom und man hat weitere Präsenzen in 11 Ländern. Das Unternehmen ist in drei Geschäftsbereichen tätig: Digital Trust, Cybersecurity und Business Innovation. Diese Segmente ermöglichen es Tinexta, ein breites Spektrum an Dienstleistungen anzubieten, von digitalen Signaturen über Cybersecuritylösungen bis hin zu strategischer Beratung für Unternehmenswachstum und vor allem einer interessanten Cross-Selling Möglichkeit.

2. Aktionärsstruktur

Tinexta wird von einer klaren Mehrheitsbeteiligung geprägt:

Tecno Holding S.p.A.: Mit einem Anteil von ~56 % und ~72% der Stimmrechte ist Tecno Holding der dominierende Aktionär. Tecno Holding ist eine Tochtergesellschaft der italienischen Handelskammer, was Tinexta eine gewisse institutionelle Stabilität verleiht, das Unternehmen aber auch mit den staatlichen/wirtschaftlichen Interessen des Landes vereint und ihm so eine gewisse Flexibilität genommen werden könnte.

Als Übernahmekandidat wird Tinexta also wohl weniger in Frage kommen und als freier Aktionär wird einem hier immer nur die Beifahrer Rolle bleiben.

3. Geschäftsbereiche

Tinextas Geschäftsmodell ruht auf drei Säulen: Digital Trust, Cybersecurity und Business Innovation. Jedes Segment wird von spezialisierten Tochterunternehmen getragen, die durch strategische Akquisitionen und organisches Wachstum gestärkt wurden. Im Jahr 2024 trugen die Segmente wie folgt zum Umsatz bei: Digital Trust (€207 Mio, 32% EBITDA Marge), Cybersecurity (€106 Mio, 17% Marge) und Business Innovation (€152 Mio, 29% Marge).

3.1 Digital Trust

Digital Trust ist Tinextas größtes Segment und erwirtschaftete 2024 einen Umsatz von €207 Millionen, ein Wachstum von 14 % gegenüber 2023. Es umfasst Dienstleistungen, die Vertrauen in digitale Prozesse schaffen, wie digitale Signaturen, zertifizierte elektronische Post (PEC), elektronische Archivierung, elektronische Rechnungsstellung und digitale Identitätslösungen wie SPID. Diese Angebote sind entscheidend in regulierten Märkten, wo rechtliche Sicherheit und Compliance gefordert sind. Der globale Markt für digitale Vertrauensdienste soll bis 2030 voraussichtlich jährlich um 12–15 % wachsen, angetrieben durch EU-Vorschriften wie eIDAS.

Tochterunternehmen:

InfoCert (Tinexta hält 84% der Anteile):

InfoCert ist die größte Certification Authority in Europa und das Flaggschiff von Tinexta im Digital-Trust-Segment. Aktiv in über 60 Ländern, bietet InfoCert Lösungen für digitale Signaturen, PEC, SPID, elektronische Rechnungsstellung und Kunden-Onboarding.

InfoCert ist Marktführer in Italien mit einem PEC-Marktanteil von etwa 40 % und ein zentraler Akteur für EU-konforme Vertrauensdienste. Neben seiner Marktführerschaft in Italien expandiert man weiter vor allem in Europa und konnte dort in vielen Ländern bereits eine gute Marktposition erreichen.

InfoCert spielt in Europa in einer Liga mit den großen US Unternehmen Docusign und Adobe.

InfoCert hat einige weitere Tochterunternehmen wie Cert Europe, Sixtema, Authada oder Ascertia welche ihre Stärke in bestimmten Ländern wie hier Spanien, Frankreich, Deutschland und Großbritannien haben. Die europäischen Märkte sind spezieller reguliert, was es den globalen Unternehmen wie Docusign und Adobe schwer macht, sich hier durchzusetzen. Daher hat InfoCert mit seinen regionalen Töchtern mit entsprechenden Lizenzen einen Vorteil.

Visura :

Visura ist eine kleinere Ergänzung zu Infocert im Digital Trust Bereich. Visura bietet Zugang zu Registerdaten und digitalen Zertifikaten, die für rechtliche und geschäftliche Transaktionen benötigt werden. Zielgruppen sind Notare, Anwälte und Unternehmen, die auf präzise Daten angewiesen sind.

Visura ist in Italien ein etablierter Name für Registerdienste, mit einer benutzerfreundlichen Plattform und hoher Datenqualität.

Der Bereich Digital Trust besteht zu 100% aus wiederkehrenden Umsätzen. Tinexta hat mehr als 10 Millionen Nutzer in über 60 Ländern von mehr als 5.600 Unternehmen

Dabei geht man davon aus, dass der Markt erst noch in seinen Anfängen steckt und noch für längere Zeit zweistellig wachsen wird.

3.2 Cybersecurity

Das Cybersecurity-Segment ist bei Tinexta erst wenige Jahre alt und mit einem Umsatz von €106 Millionen zwar auch der kleinste Bereich, dieser ist mit +19% aber zuletzt am stärksten gewachsen. Eigentlich ist es aber das Sorgenkind, denn das Wachstum war vor allem anorganisch. Der Bereich bietet Dienstleistungen zur Sicherung digitaler Infrastrukturen, einschließlich Risikoanalysen, Systemintegration, Beratung und Technologien für die nationale Sicherheit.

Tochterunternehmen:

Tinexta Cyber:

Tinexta Cyber ist ein Zusammenschluss dreier Unternehmen – Corvallis, Swascan und Yoroi – und bietet umfassende Cybersicherheitslösungen, von Bedrohungsanalysen über Cloud-Sicherheit bis hin zu Incident Response.

Tinexta Cyber kombiniert Technologien mit strategischer Beratung und ist besonders stark im Finanzsektor mit Kunden wie Intesa Sanpaolo.

Tinexta Cyber konzentriert sich vor allem auf Italien, baut aber seine Präsenz in Europa langsam aus.

Doch auch der italienische Markt allein soll in den nächsten Jahren weiterhin für zweistelliges Wachstum sorgen.

Weiterer Rückenwind dürfte durch die in diesem Jahr in Kraft getretene EU Richtlinie NIS2 kommen, welche von allen Unternehmen verlangt, eine Cybersecurity-Strategie zu haben, die sie widerstandsfähig gegen Angriffe macht.

Tinexta Defence:

Tinexta Defence wurde erst im letzten Jahr mehrheitlich übernommen und entwickelt Technologien für Verteidigung, Raumfahrt und nationale Sicherheit, einschließlich Lösungen für kritische Infrastrukturen.

Die Fokussierung auf staatliche Kunden und hochtechnologische Anwendungen unterscheidet Tinexta Defence von anderen kommerziellen Anbietern und könnte dazu führen, dass man besonders stark von den steigenden Verteidigungsbudgets profitiert.

3.3 Business Innovation

Business Innovation erwirtschaftete 2024 einen Umsatz von €152 Millionen (+16% yoy) und unterstützt Unternehmen beim Wachstum, Finanzierung, digitalem Marketing und ESG-Strategien. Es zielt vor allem auf KMU ab, die ihre Wettbewerbsfähigkeit steigern wollen und profitiert von diversen staatlichen Programmen.

Tochterunternehmen:

Warrant Hub – Tinexta Innovation Hub:

Warrant Hub ist führend in Italien in der Beratung zu öffentlichen Fördermitteln (z. B. Horizon Europe) und unterstützt Unternehmen bei Digitalisierung und Innovation.

Forvalue:

Forvalue bietet strategische Beratung für KMU, mit Fokus auf Wachstum und Digitalisierung.

Queryo:

Queryo spezialisiert sich auf digitales Marketing und datengetriebene Kampagnen.

ABF Décisions, Evalue Innovación, Studio Fieschi, Antexis Strategies:

Diese Unternehmen bieten internationale Beratung, von ESG-Berichterstattung bis hin zu Finanzierungsstrategien.

Diese Vielzahl an zusammen gekauften Unternehmen sollen nun zunehmend unter der Marke “Warrant Hub” zusammengeführt werden und dieser als zentraler Anlaufpunkt für alle Beratungsfragen dienen.

Insgesamt erwartet man auch von diesem Beratungsmarkt ein weiter zweistelliges Wachstum.

4. Bewertung

4.1 Historische Entwicklung

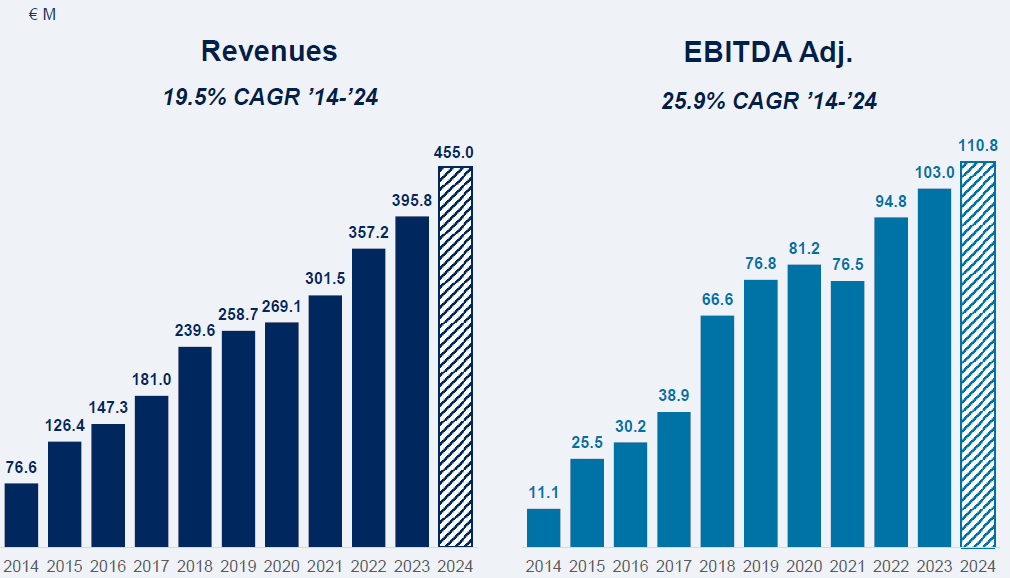

Schauen wir auf die historische Entwicklung der Umsätze und des EBITDAs sehen wir erstmal einen konstant steigenden Umsatz, der sich von 2014 mit einem Umsatz von €77 Millionen auf €455 Millionen in 2024 knapp versechsfacht hat. Das EBITDA hat sich von €11 auf €110 Millionen verzehnfacht, unterlag aber größeren Schwankungen.

Doch wie im Geschäftsbereich bereits angedeutet, sind diese historischen Entwicklungen bei Tinexta mit extremer Vorsicht zu genießen, denn das Unternehmen ist sehr aktiv auf dem M&A Markt und kauft regelmäßig neue Unternehmen zu, entwickelt neue Geschäftsbereiche und auf der anderen Seite verkauft man ebenso wieder einzelne Sparten. So dass man vor allem bei den Margen auch eine höhere Volatilität sehen kann.

Der Cybersecurity Bereich kam z.B. erst 2020 hinzu und bis 2022 gab es z.B. noch einen ganz anderen Bereich: Credit and Information Management, dieser Bereich wurde für einen Enterprise Value von €237.5 Millionen verkauft.

4.2 Aktuelle finanzielle Lage und Prognose

4.2.1 Bereichsebene

Schauen wir zuerst auf die finanzielle Entwicklung der einzelnen Bereiche.

Digital Trust

Der Bereiche Digital Trust wuchs in 2024 im Umsatz um +13,7% und im EBITDA um +19,4%, hier geht jedoch einiges auf die Akquisition von Ascertia und Camerfirma Colombia zurück, so dass das organische Wachstum im Umsatz nur bei +8,3% und beim EBITDA bei +14,0% lag.

Der Digital Trust Bereich soll in 2025 um 7-9% sowohl im Umsatz als auch im EBITDA wachsen. Das Umsatzwachstum soll also in dem Bereich sein, wie er letztes Jahr (organisch) war, während das EBITDA nicht mehr überproportional wachsen soll. Der anorganische Effekt ist hier im nächsten Jahr vernachlässigbar.

Cybersecurity

Auch beim Cybersecurity Bereich sehen wir zwar erstmal ein starkes Wachstum im Umsatz von +18,9% und beim EBITDA von +19,2%, doch hier ist der Effekt durch anorganisches Wachstum durch die Übernahme von Defence Tech noch deutlicher. Ohne diese hätte das Umsatzwachstum nur bei +2,9% gelegen und das EBITDA wäre sogar um -13,4% gefallen. Da Defence Tech erst zum 01.08.2024 konsolidiert wurde, wird dieser anorganische Effekt auch in 2025 wirken.

Der Cybersecurity Bereich soll mit +20% im Umsatz und +50% im EBITDA am stärksten wachsen und damit deutlich stärker wachsen als im letzten Jahr. Hier dürfen wir aber nicht vergessen, dass der anorganische Effekt der Defence Tech auch für 7 Monate in 2025 wirken wird, was eher auf ein einstellig organisches Wachstum hindeutet. Der Profitabilitätszuwachs dürfte allerdings größtenteils organisch sein und von einem besseren Umsatz-mix als im letzten Jahr profitieren.

Business Innovation

Ein ähnliches Bild sehen wir im Bereich Business Innovation. Das Wachstum im Umsatz liegt bei +15,8%, doch beim EBITDA fällt man um -9,6%. Ohne die Akquisitionen von Studio Fieschi, ABF, Lenovys und Warrant Funding Project wäre der Umsatz um -4,7% und das EBITDA sogar um -21,8% gefallen. Was vor allem an einem schlechten politischen Umfeld in Frankreich lag, mit dem ABF zu kämpfen hatte. Doch dies soll im aktuellen Jahr bereits wieder besser werden. Zusätzlich gab es auch in Italien Verzögerungen bei Förderungen, welche in diesem Jahr nun aber kommen, daher hat man bereits eine gute Visibilität für das kommende Wachstum.

Der Business Innovation Bereich soll im Umsatz um +10-12% wachsen und im EBITDA um mehr als +15%. Der anorganische Effekt dürfte hier in 2025 nur noch gering ausfallen, daher scheint man den “Ausrutscher” aus dem letzten Jahr hier wieder aufzuholen.

4.2.2 Gesamtebene

Schauen wir auf die Ergebnissituation im letzten Jahr. Mit 24,4% erzielte man eine gute aEBITDA Marge, welche SBC und einmalige Kosten herausrechnet. Ohne diesen Effekt liegt die echte EBITDA Marge immer noch bei guten 21,8%.

Bis zur EBIT Marge verliert man allerdings einiges, denn diese liegt nur noch bei 8,6%. Ein Hauptgrund liegt hier in der Struktur der ständigen Unternehmenskäufe, deren Werte entsprechend über PPA abgeschrieben werden.

Aufgrund der dadurch entstandenen Verschuldungssituation verliert man bis zum EBT nochmal 3%, so dass diese nur noch bei 5,6% liegt.

Am Ende kommt ein Gewinn (auch dank niedriger Steuern) von €24,8 Millionen (5,5% Marge) heraus. Bedenken muss man allerdings, dass es hier noch einen Minderheitenanteil gibt, welcher vor allem daraus entsteht, dass man bei Infocert nur 84% der Anteile hält. Der echte Gewinnanteil liegt also nur bei knapp €18 Millionen.

Beim Free Cashflow hat man zumindest den Vorteil, dass dieser große Abschreibungsblock nicht Cash Wirksam ist, daher konnte man in 2024 z.B. mit €31 Millionen (adjusted €42 Millionen) einen höheren Free Cash flow erzielen

Das Thema Adjusted vs reported ist bei Tinexta ein großes Thema, was sich durch alle Punkte durchzieht und sich inzwischen auch die Analysten in ihren Erwartungen auf die adjusted Zahlen fokussieren. Ich bin kein großer Fan von zu viel adjusted Schönrechnerei, aber manchmal macht es auch Sinn, gewisse Punkte herauszurechnen z.B. um eine bessere Vergleichbarkeit zu haben und Sonderfaktoren auszublenden.

Tinexta gibt hier netterweise einen genauen Überblick über die einzelnen Punkte, die in den jeweiligen Profitkategorien adjusted wurden.

Positiv fällt schon mal auf, dass sie nicht nur in die eine Richtung anpassen, sondern auch positive Dinge herausrechnen, wie hier über €16 Millionen an außergewöhnlicher Steuerersparnis, welche die oben bereits aufgefallene niedrige Steuerquote erklärt.

Der mit Abstand größte Punkt, der herausgerechnet wird, sind mit €24,4 Millionen die Abschreibungen auf die erworbenen und konsolidierten Unternehmen oder auch purchase price allocation (PPA) entstanden sind. Mit dem Punkt gehe ich mit, da es sich für mich vor allem um einen buchhalterischen Effekt handelt, der nicht cashwirksam ist. Der negative Wert des gekauften Unternehmens wird dabei im erhöhten Enterprise Value und den Zinsen ab dem EBT berücksichtigt.

Die nächsten vier Punkte auf der Liste sind schon deutlich geringer vom Wert und hier kann man darüber diskutieren, ob es sinnvoll ist, diese herauszurechnen, aber von außen auch schwer einzuschätzen, wie einmalig diese Kosten wirklich sind. Wenn der Punkt “Non-Recurring Service Costs" z.B. jedes Jahr in einer gewissen Höhe stattfindet, und es damit regelmäßig “non-recurring” Anteile gibt, ist das für mich schon ein wiederkehrender Fall. Die “Share Based Compensation” sind hier mit €2,5 Millionen zwar nur ein sehr geringer Anteil, aber für mich definitiv ein Kostenfaktor, den man nicht herausrechnen sollte, denn diese indirekten Kosten durch Verwässerung, kommen ja tatsächlich regelmäßig vor.

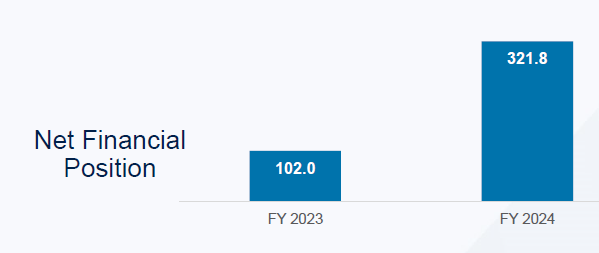

Bei der Verschuldung hat man in diesem Jahr deutlich zugelegt:

Was hier eher positiv mit “Net Financial Position” dargestellt ist, meint eigentlich Net Financial Debt.

Grund für den starken Anstieg waren mehrere größere (Teil-)Übernahmen: ABF (€134.5million) und Lenovys (€17.4million) für den Business Innovation Bereich und DTH (€51.9million) im Cybersecurity Bereich.

Ausblick

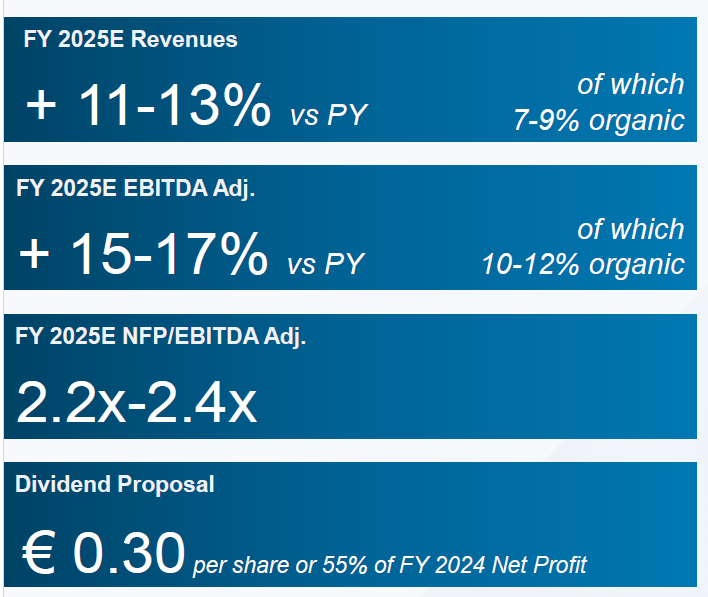

Für das kommende Jahr erwartet man für die einzelnen Bereiche folgende Wachstumswerte. Hier hat man auch nochmal zwischen organischem und anorganischem Wachstum unterschieden, so dass wir wissen, dass das organische Umsatzwachseum bei 7-9% und das Anorganische bei +11-13% liegen soll. Das organische EBITDA Wachstum soll bei +10-12% liegen und das Anorganische bei +15-17%.

Diese Prognose beinhaltet also eine deutliche Beschleunigung des organischen Wachstums im Vergleich zu 2024.

Daher können wir im aktuellen Jahr mit einem Umsatz von €492 Millionen und einem EBITDA von €129 Millionen rechnen.

Damit liegt die aktuelle Nettoverschuldung von -€322 Millionen bei dem 2,2-2,4x aEBITDA und damit deutlich besser als die 3,5x die man mit den Banken als Covenants verhandelt hat.

Auch zahlt Tinexta eine Dividende von zuletzt 0,30€, was eine Rendite von ~3,5% auf den aktuellen Kurs bedeutet.

Schauen wir noch auf die Analystenschätzungen der kommenden beiden Jahre. Diese gehen auch in 2026 von einem knapp zweistelligen EBITDA Wachstum aus, was sich überproportional im adj Profit niederschlägt.

Mit diesen Analystenschätzungen ergeben sich folgende Bewertungskennzahlen in den folgenden Jahren (EV um die zu erwartete Schuldenreduzierung angepasst).

Beim KGV sieht man mit 7,7 in 2025 und 6,3 in 2026 sehr günstig aus für ein weiter wachsendes Unternehmen mit guter Marktstellung in wachsenden Branchen. Beachten muss man, dass es sich hier um die oben erwähnten adjusted Werte handelt, also vor allem die PPA Abschreibungen herausgerechnet sind. Wer hier mit bestimmten Anpassungen nicht mitgeht, kann diese entsprechend herausrechnen.

Schaut man sich die Bewertungen der Tinexta Aktie in den letzten 10 Jahren an, so ist diese Bewertung auf Grundlage des normalisierten KGVs aktuell am unteren Rand der bisherigen Bandbreite, die von 5,5 bis 35,9 reicht und durchschnittlich bei fast 15 lag.

4.3 Sum of the Parts

Die Bewertung von Tinexta im Vergleich zu einem Peer herzustellen ist nicht so leicht, da Tinexta mit seiner Aufstellung dieser drei unterschiedlichen Geschäftsbereiche einzigartig ist. Es gibt für jeden dieser Bereiche jedoch Peer Unternehmen, mit denen diese im Wettbewerb sind, daher werde ich Tinexta als Konglomerat einstufen, die einzelnen Geschäftsbereiche einzeln bewerten und einen entsprechenden Konglomeratsabschlag vornehmen.

Digital Trust

Der Bereich ist wohl am einfachsten, denn mit Docusign gibt Tinexta hier selbst einen Peer an, welcher auch noch börsennotiert ist.

Tinextas Digital Trust wächst stärker und hat eine deutlich bessere Marge. Die Bewertung von Docusign liegt beim ~5-fachen Umsatz für das aktuelle Jahr. Aufgrund der besseren Kennzahlen müsste Digital Trust daher meiner Meinung nach mindestens mit dem 7-fachen Umsatz bewertet werden, was ~€1,6 Mrd (223*7) wären. Hier hält man allerdings nur 84% der Anteile, so dass ich deren Wert mit €1,35 Mrd ansetze.

Cybersecurity

Für den Cybersecurity Bereich geeignete Peers zu finden war nicht ganz so einfach, vor allem, da man hier seit der Übernahme von Defence Tech auch in einem eher speziellen Bereich unterwegs ist. Ich habe daher die drei größeren US Werte Palo Alto, Fortinet und Checkpoint genommen und zusätzlich den deutschen Smallcap Secunet Securities.

Das organische Wachstum von Tinexta schätze ich in diesem Bereich auf 8%, damit liegt man hinter Palo Alto & Fortinet (+13-14%) aber vor Checkpoint & Secunet (+6%). Das organische EBITDA Wachstum schätze ich bei Tinexta auf 30%, was aber verzerrt ist aufgrund des schlechten letzten Jahres. Damit wächst man zwar deutlich schneller als alle anderen Peers, aber aufgrund dieser besonderen Umstände werde ich diese Entwicklung nicht stärker berücksichtigen. Wichtiger ist hier die prognostizierte EBITDA Marge für das aktuelle Jahr und dort liegt Tinexta mit 21% hinter den US Unternehmen (31%, 34% und 34%) aber vor Secunet, die nur auf 15% kommen.

Die US Unternehmen scheinen hier sowohl profitabler als auch teilweise stärker wachsend, so dass Tinextas Cybersecurity Bewertung darunter liegen muss. Diese Bewertung der drei US Unternehmen liegt bei einem KUV von 12x (Palo Alto), 11x (Fortinet) und 8x (Checkpoint). Im Vergleich zu Secunet hat man allerdings eine bessere Marge und stärkeres Wachstum, so dass die Bewertung von Tinexta über diesem KUV 3 von Secunet liegen muss. Aufgrund dieser Relationen erachte ich eine Bewertung mit einem KUV von 5 für Tinexta als fair. Das wären €640 Millionen (128*5).

Business Innovation

Im Beratergeschäft sollten sich eigentlich geeignete Peers finden lassen, doch Tinexta hat sich hier auf einige Nischen fokussiert bei denen sie besonders viel Kompetenz haben und haben hier gewissen Prozesse automatisiert, welche ihnen für dieses eigentlich nicht so margenstarke Geschäft übermäßig hohe Margen ermöglichen.

Ich habe mir verschiedene börsengelistete Beratungsunternehmen als Peers herangezogen. Mit Accenture ein weltweit führendes Beratungshaus, mit Capgemini ein in Europa führendes Unternehmen, mit Reply ein größerer Player aus Europa und mit GFT einen kleinen günstigen Anbieter aus Deutschland. Tinextas organisches Wachstum (geschätzt auf 9%) gehört zu den am schnellsten wachsenden, nur Reply wächst mit 11% etwas schneller. Dafür wächst Tinexta im EBITDA organisch am schnellsten (geschätzt auf +10%). Bei der EBITDA Marge ist man mit 30% sehr deutlich vor allen anderen Anbietern, die auf maximal 19% kommen (Accenture).

Schaut man sich die KUVs der Peers an, so sehen wir hier auch größere Unterschiede (Accenture 2,5, Reply 2,2, Capgemini 1 und GFT 0,7). Tinextas Business Innovation würde ich hier nach diesem Vergleich mit 3,0-3,5 ansetzen und nehme den niedrigeren Wert von 3,0, da ich mir vorstellen kann, dass man diese EBITDA Marge nicht ewig halten kann.

Damit ergibt sich ein Wert von €495 Millionen für diesen Bereich (165*3).

Allerdings gibt es auch hier Minderheiten, so dass nur rund 90% Tinexta zuzurechnen sind, was entsprechend €446 Millionen sind.

Insgesamt ergibt sich damit ein Wert von:

Digital Trust: €1.350 Millionen

Cybersecurity: €640 Millionen

Business Innovation: €446 Millionen

—--------------------------------------------------------

Gesamt: ~€2,436 Mrd

Wie immer bei solchen Rechnungen nehme ich einen Konglomeratsabschlag vor, da wir hier, ähnlich wie bei Cegedim einen kontrollierenden Aktionär haben und man als aktivistischer Aktionär nicht die Mehrheit kaufen könnte um die Werte zu heben, muss dieser auch etwas größer ausfallen. Da Tinexta sich in der Vergangenheit aber sehr aktiv auf dem M&A Markt war und bewiesen hat, dass man sich auch von Geschäftsbereichen trennt, wenn diese den Shareholder Value steigern, nehme ich hier nur einen Abschlag von 35% und nicht wie bei Cegedim 40% vor.

Daher verbleibt ein Enterprise Value von €1,58 Mrd.

Hiervon müssen wir die aktuellen Nettoschulden von €322 Millionen abziehen, so dass noch ein Nettowert von €1,26 Mrd bleibt.

Bei 45,9 Millionen ausstehenden Aktien ergäbe dies einen fairen Wert von 27,50€ je Aktie, verglichen mit einem aktuellen Kurs von €8,46 bestünde also deutliches Kurspotential, zeigt aber auch auf, dass die Aktie zu ihren Höchstkursen in 2021 bei €45 klar überbewertet war.

Diese Sum of the Parts ist eher eine Überschlagsrechnung und enthält sowohl subjektive Einschätzungen (Auswahl der Peers, Bewertung innerhalb der Peers, Konglomeratsabschlag) und auch das Potential zu Fehlern, z.B. wenn die ganze Peergroup aktuell überbewertet ist.

Generell halte ich es aber für einen guten Anhaltspunkt, um zu erkennen, ob ein Konglomerat unter seinen Möglichkeiten gehandelt wird oder nicht.

Schauen wir zum Vergleich noch auf die Bewertung auf diesem Niveau nach den Analystenschätzungen:

Ein Kurs von €27,50 ergäbe ein EV/adj EBITDA von 12,2 in 2025 und 10,9 in 2026.

Das adj KGV läge bei 24,8 für 2025 und bei 20,4 für 2026.

Beides erscheint für die Branche, die Positionierung und das scheinbar nachhaltige Wachstumspotenzial ebenfalls nicht unrealistisch.

5. Fazit

Tinexta ist ein kleineres Digitalunternehmen aus Italien, was durch seine Positionierung von der weiteren Digitalisierung und vor allem zunehmenden Regulierung in diesem Bereich profitieren dürfte. Mit seinen drei Geschäftsbereichen – Digital Trust, Cybersecurity und Business Innovation – ist Tinexta breit aufgestellt und hat die Möglichkeit z.B. Kunden, die man im BI Segment berät, direkt mit den Softwarelösungen der anderen Bereiche zu versorgen und so wichtige Netzwerkeffekte zu erreichen. 2024 war ein "Übergangsjahr", man hat Schwäche im Cybersecurity- und BI Segment gezeigt, gleichzeitig hat man überproportional viele Übernahmen getätigt, die man integrieren musste. Der Kurs wurde daraufhin deutlich abgestraft und die Erwartungen für die kommenden Jahre reduziert, was für Tinexta nun eine gute Chance ist überzuperformen, denn ab diesem Jahr soll es bereits wieder deutlich besser laufen.

Vergleicht man die Bewertung von Tinextas Geschäftsbereichen mit möglichen Peers, so fällt auf, dass Tinexta hier scheinbar deutlich unterbewertet ist und selbst nach einem deutlichen Abschlag für die Konglomerats- und die Aktionärsstruktur immer noch ein mögliches Vervielfachung Potential besteht.

Wieder einmal eine klasse Analyse, die so tiefgründig ist, das man vieles daraus mitnehmen kann. Vielen Dank dafür! Erstaunlich wie du so einen komplexen Fall, so verständlich audröselst.