B3 S.A.

Südamerikas größter Börsenbetreiber zum Schnäppchenpreis

Disclaimer: Der folgende Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er wurde nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Da ich in der genannten Position sowohl privat als auch über meine wikifolios investiert bin, kann es zu Interessenskonflikten kommen und meine Einschätzung könnte davon beeinflusst sein.

1. Geschichte

Die Geschichte des Unternehmens geht bis 1890 zurück, als die “Bolsa de Valores de São Paulo” gegründet wurde. Damals war es noch eine von mehreren staatsgeführten Börsen. Doch hat das heutige Unternehmen damit nicht mehr viel zu tun, denn in seiner heutigen Form gibt es das Unternehmen B3 erst seit 2008. Im Mai 2008 fusionierten die drei Börsen Bovespa Holding, Sao Paulo Bovespa und die Mercantile and Future Exchange. Durch diese Fusion hatte man damals die zweitgrößte Börse der Welt geschaffen. In 2017 hat man mit der Cetip S.A. dann noch für $3,6 Mrd das größte Clearinghouse in Südamerika übernommen.

2. Aktionärsstruktur

Mit einem Freefloat von über 76% hat das Unternehmen keinen klaren Ankeraktionär, sondern ist mehrheitlich in den Händen der breiten Masse.

Mit 13,7% und 5,7% sind die die größten Einzelaktionäre die Investmentmanager Capital Research Global Investors und Baillie Gifford.

3. Geschäftsmodell

Die B3 hat mittlerweile ein ziemlich diversifiziertes Geschäft. Während man bei Börsenbetreibern häufig davon ausgeht, dass diese ihr Geld mit dem Handel von Aktien verdienen, so lässt dieser Bereich bei den meisten Börsenbetreibern nach und bei der B3 macht er sogar nur noch 21% der Gesamtumsätze aus. Dieser Bereich wuchs in den letzten fünf Jahren im Schnitt um 3% pro Jahr, während die restlichen Bereiche jährlich um +15% wuchsen und damit das durchschnittliche Gesamtumsatzwachstum pro Jahr auf +12% brachten.

3.1 Listed Equities

Der Handel mit Aktien, der Post-Trade Abwicklung, der Handel mit Derivaten auf Aktien, Wertpapierleihe, Lagerung und Listingservices ist mit einem Quartalsumsatz von 917 Millionen Real der größte Geschäftsbereich und macht insgesamt 34% der Gesamtumsätze aus. Mit einem Jahreswachstum von zuletzt 2% ist dies aber auch der Wachstumsschwächtse und spiegelt die aktuelle Zurückhaltung im Handel mit brasilianischen Aktien wider.

Dies zeigt sich auch in dem täglichen Handelsvolumen, das nach Corona und in Verbindung mit dem Anziehen der Leitzinsen zurückgegangen ist.

Auf der anderen Seite wuchs in den letzten 6 Jahren vor allem der Bereich mit ETFs, Reits und vor allem Kontrakten auf den Index mit einem jährlichen Wachstum von über 40% sehr stark.

Wie man in dieser Grafik sehen kann, konzentriert sich der brasilianische sehr stark auf die Ausgabe von Fremdkapital. Neues Eigenkapital wird bei dieser Bewertungssituation kaum aufgenommen.

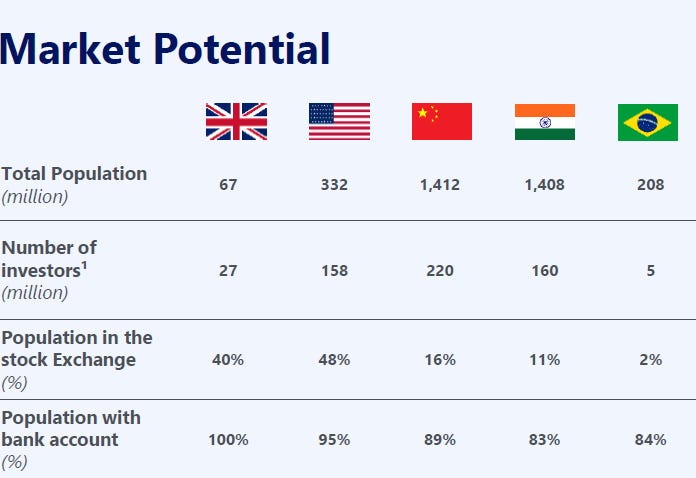

Vor allem auch die Beteiligung der breiten Bevölkerung am Aktienmarkt ist im internationalen Vergleich extrem gering mit lediglich 2%. Andere Schwellenländer wie Indien erreichen bereits 11%. Die Brasilianer konzentrieren sich sehr stark auf festverzinsliche Wertpapiere, wo zumindest rund 8% der Bevölkerung investiert sind.

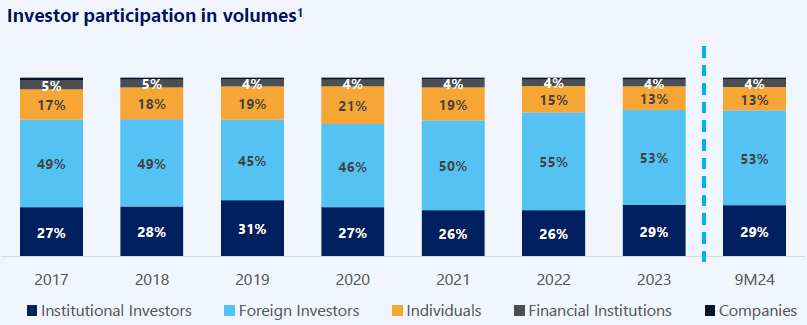

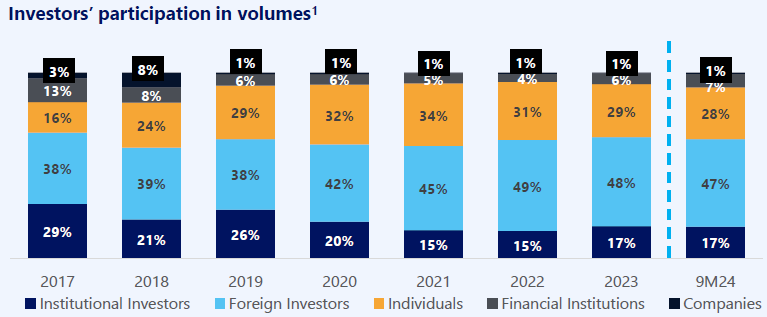

Daher ist es auch nicht verwunderlich, dass die Mehrheit des Handels mit Aktien an der B3 von Ausländern durchgeführt wird und diese Tendenz sogar zunimmt, vor allem da der Anteil an Privatanlegern seit dem Corona-Hoch deutlich abgenommen hat.

3.2 FX Derivate

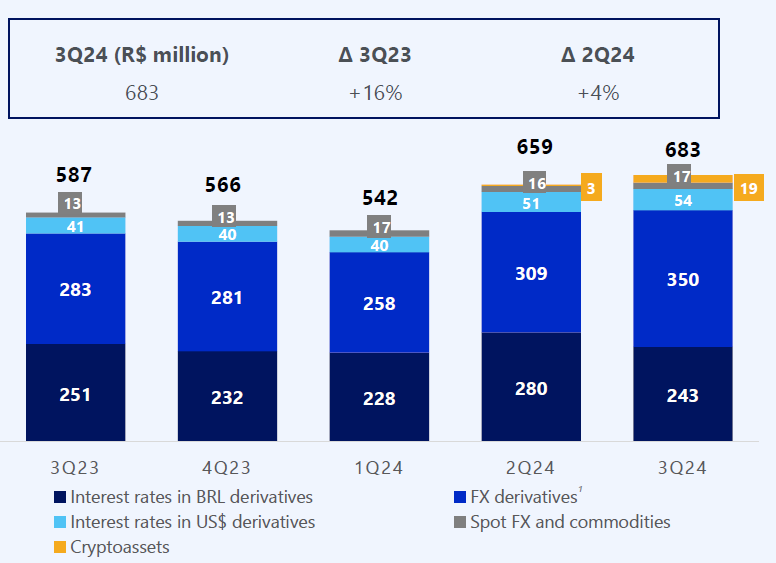

Mit einem Quartalsumsatz von R$683 ist der Bereich der FX Derivate mit einem Umsatzanteil von 25% der zweitgrößte Bereich. Hier werden Derivate auf verschiedenen Währungen und Commodities gehandelt, neu ist nun der Handel mit Bitcoin Futures. Das Umsatzwachstum mit +16% ist hier deutlich höher als im Eigenkapitalbereich. Interessant ist auch die Entwicklung des Kryptobereichs, welcher bislang sehr positiv angenommen wird.

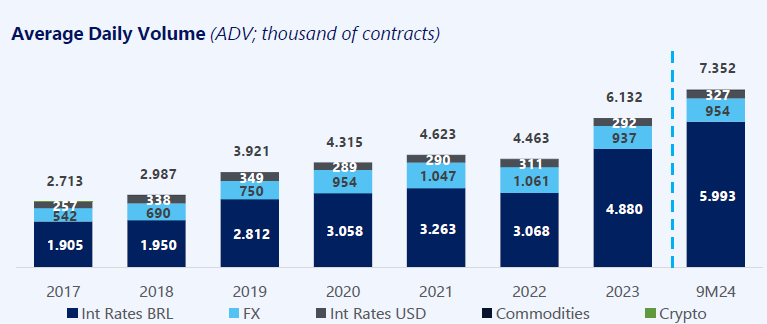

Der Derivatehandel konnte zuletzt auch eher von den steigenden Zinsen in Form von einer deutlichen Zunahme des täglichen Handelsvolumens profitieren.

Interessant hierbei finde ich, dass der Anteil von Privatanlegern im Derivatehandel deutlich größer ist als im Aktienbereich.

3.3 Technologie, Data und Services

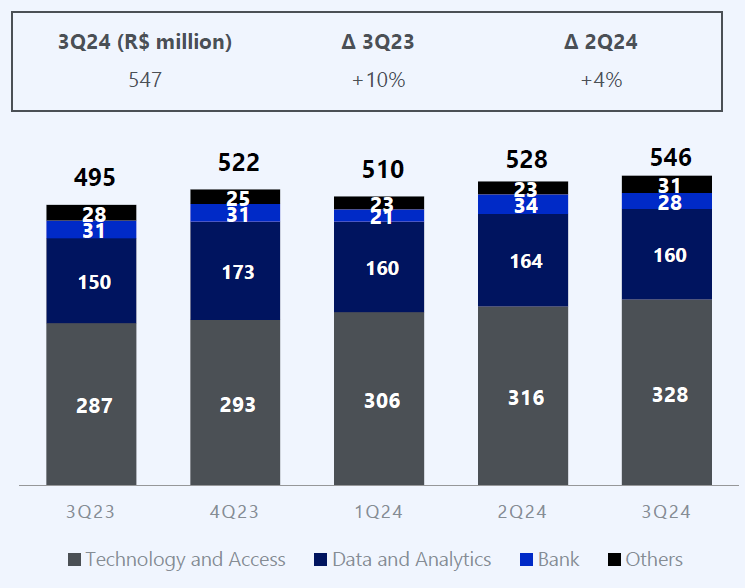

Mit einem Quartalsumsatz von R$546 Millionen ist der Bereich der Technologie und Daten mit einem Umsatzanteil von 20% der drittgrößte Bereich. Dieser Bereich ist wohl der Teil, der am unabhängigsten vom Handel ist und wächst sehr zuverlässig, zuletzt um +10%. Mit einem jährlichen Wachstum von bislang 29% pro Jahr zwischen 2018 und 2023 war der Data und Analytics Bereich der Bereich mit dem schnellsten Wachstum, was auch an kleineren Übernahmen wie den KI Unternehmen Neoway und Neurotech lag. Hier soll auch ein Fokus für die Zukunft liegen, um diesen Bereich weiter auszubauen, daher halte ich weitere kleine Übernahmen für möglich.

3.4 OTC

Auch der Over the Counter Handel ist mit einem Quartalsumsatz von R$433 Millionen bzw 16% der Gesamtumsätze bedeutender als man vielleicht vermutet hätte. Das Umsatzwachstum lag zuletzt bei +15% vor allem durch den Handel mit festverzinslichen Wertpapieren, welche in Brasilien aufgrund der höheren Zinsen weiterhin beliebt sind. Sollten die Leitzinsen angehoben werden, dürfte dieser Bereich besonders davon profitieren.

Der Anleihenhandel wächst bereits kontinuierlich, bekam durch den Anstieg der Zinsen in 2022 aber nochmal einen Schub nach oben - parallel zu dem Abfall des Handels mit Aktien.

3.5 Finanzierungsinfrastruktur

Mit einem Quartalsumsatz von R$133 Millionen liegt die Bereitstellung von Infrastruktur für die Vermittlung von Finanzierungen nur bei 5% des Gesamtumsatzes. Dieser Bereich ist auch volatiler, da er stark von der Wirtschaft und dem Konsum abhängt. Über die Plattform werden z.B. Finanzierungen beim Kauf von Autos vermittelt.

Wie man sieht ist dies kein Wachstumsbereich sondern der Anteil an verkauften Autos seit Jahren unter leichten Schwankungen relativ stabil. Interessant ist, dass es in diesem Jahr einen kleinen Sprung nach oben beim Anteil an finanzierten Autos gab.

4. Monopol Adé?

Aktuell hält die B3 noch mehr oder weniger ein Monopol in Brasilien. Aber auch nur scheinbar, denn brasilianische Unternehmen müssen sich nicht zwangsläufig auch in Brasilien listen lassen, das haben wir zuletzt bei vielen hochkarätigen Unternehmen aus Brasilien gesehen wie z.B. Nu Holdings, XP, StoneCo und mit PicPay plant ein weiterer viel beachteter kommender brasilianischer IPO Kandidat an der Nasdaq zu listen.

Wie im Geschichtsbereich erwähnt, gab es früher in Brasilien mehrere Börsen, u.A. auch die Rio De Janeiro Exchange. Diese soll zumindest vom Standort und vom Namen bald wiederbelebt werden. Für dieses Vorhaben haben sich die Americas Trading Group (ATG) und die Investmentfirma Mubadala aus den Vereinigten Arabischen Emiraten zusammengetan. Ende 2023 hat Mubadala dann auch die Mehrheit an ATG übernommen. Gemeinsam wollen sie Ende 2025 sowohl eine konkurrierende Börse als auch ein eigenes Clearinghouse in Brasilien auf die Beine gestellt haben.

In den Conference Calls gibt sich das Management diesbezüglich gelassen. Auch wenn wir weltweit meistens den Fall einer monopolistischen Hauptbörse haben, gibt es inzwischen einige Länder, die mehrere Börsen haben - bestes Beispiel sind wohl die USA mit der NYSE und der Nasdaq, die vom Tradingvolumen und der Marketcap nicht weit auseinander sind.

Ein interessantes Beispiel liefert allerdings auch Mexiko, wo wir vor ein paar Jahren eine ähnliche Situation gesehen haben.

Dort hatte bis 2017 die Bolsa Mexicana de Valores (BMV) das Monopol, doch dann eröffnete 2018 die Bolsa Institucional de Valores einen Wettbewerber. Seitdem ist der Marktanteil der BMV gefallen, hat sich zuletzt aber im Bereich ~82-85% stabilisiert. Den 2017er “Monopolumsatz” von rund 3 Mrd Peso konnte man trotzdem laufend weiter steigern und erwartet dieses Jahr etwa ~4,1 Mrd Peso.

Meine Einschätzung dazu ist, dass die neue Börse in Teilbereichen etwas an dem Marketshare der B3 knabbern wird, die B3 aber ein so diversifiziertes Unternehmen ist, dass sich dies kaum auf den Gesamtumsatz auswirken wird. Die Nasdaq sehe ich hier als größeren Konkurrenten, da sie die wirklich spannenden Unternehmen ins Ausland lockt. Die neue brasilianische Börse wird über den "Zweithandel" hier möglicherweise sogar für zusätzliche Tradingumsätze sorgen.

5. Investieren in Brasilien

Investiert man in einem anderen Land und vor allem einen anderen Währungsraum, sollte man sich immer mit den Gegebenheiten auseinandersetzen und die Bewertung der Unternehmen in dieser Region in den Kontext setzen.

Während in den Medien viel über die aktuelle linke Regierung geschrieben wird, will ich darüber gar nicht viel schreiben. Regierungen wechseln wieder und am Ende werden die Auswirkungen auf die Wirtschaft überschätzt.

Viel wichtiger sind für mich die harten Daten, besonders die Inflation und die Leitzinsen, welche sich letztendlich auch in den Wechselkursen niederschlagen.

Bei der Inflation sieht es in Brasilien gar nicht so schlimm aus. Man liegt zwar über den USA und Europa, aber aktuell noch unter 5%. Es zeigt sich in den letzten Monaten allerdings ein leicht ansteigender Trend, so dass befürchtet wird, dass die Inflation weiter steigen wird.

Um die Inflation in den Griff zu bekommen, geht man in den meisten Schwellenländern deutlich aggressiver zu Werke als wir das von westlichen Notenbanken gewohnt sind.

In Brasilien hat man zwischen 2020 und 2022, als die Inflation auf 10% stieg, die Zinsen von rund 2% auf 13,25% erhöht. In den USA, Europa und Großbritannien hat man die Zinsen im gleichen Zeitraum von ~0 auf ~5% erhöht.

Während in den westlichen Ländern aktuell vor allem über weitere Zinssenkungen diskutiert wird, geht es in Brasilien momentan eher wieder um Erhöhungen. Es könnte sein, dass die Leitzinsen von aktuell 11,25% im nächsten Jahr wieder in den Bereich von 13-14% ansteigen.

Damit hätte man eine deutlich positive Realrendite und damit etwas, was die eigene Währung stützen sollte. Denn als westliche Anleger könnte es ein interessantes Geschäft sein, hier günstig Geld zu leihen und dann hochverzinst in Brasilien anzulegen.

Doch schaut man sich die Entwicklung von Euro zu Brasilianischem Real in den letzten 10 Jahren an, so ist die durchgehende Abwertung des Reals nicht zu verkennen. Und trotz der deutlich höheren Realzinsen in Brasilien fiel der BRL gerade erst auf ein neues Allzeittief.

Auch wenn dieser Chart eine klare Sprache spricht, möchte ich nicht verschweigen, dass es in der Vergangenheit durchaus auch stabilere Zeiten gab. In den 10 Jahren zuvor (2004 - 2014) hielt sich der Real zum Euro stabil. Zwischenzeitlich, als Schwellenländer stärker im Fokus der Anleger standen und hier die Bankenkrise herrschte, verdoppelte sich der Real sogar.

Diese Entwicklungen sind aber nicht nur für Anleihen wichtig, sondern bestimmen den Wert der Aktien maßgeblich mit. Viele Analysten arbeiten mit Discounted Cashflow (DCF) Berechnungen um den Wert der Aktie zu bestimmen, höhere Inflation und höhere Leitzinsen beeinflussen den Wert mit dem zukünftige Erträge auf den heutigen Wert abgemindert werden wodurch der Wert des Unternehmens sinkt.

Auch wenn ich nicht mit DCF Modellen arbeite, so beeinflußt mich vor allem der Leitzins ebenfalls stark bei meiner Bewertung, denn wenn ich einen “risikolosen” Zins von 14% in Staatsanleihen dieses Landes erhalte, so muss die Bewertung einer Aktie deutlich günstiger sein, als wenn ich ein Unternehmen aus einem Land kaufe bei dem dieser risikolose Zins nur bei 4% liegt. Daher macht es für mich wenig Sinn z.B. die Bewertung der B3 mit der Nasdaq eins zu eins zu vergleichen, da eine höhere Bewertung aufgrund des Umfelds entsprechend gerechtfertigt wäre.

6. Bewertung

Ausstehende Aktien: 5,39 Mrd

Kurs: 9,93 Real

Marketcap: 53,5 Mrd Real / $8,3 Mrd

Enterprise Value: 52,1 Mrd Real / $8,1 Mrd

Wichtig zu beachten ist, dass das ADR, welches in den USA gelistet ist, drei Originalaktien verbrieft und der Preis für ein ADR daher dreimal so hoch ist.

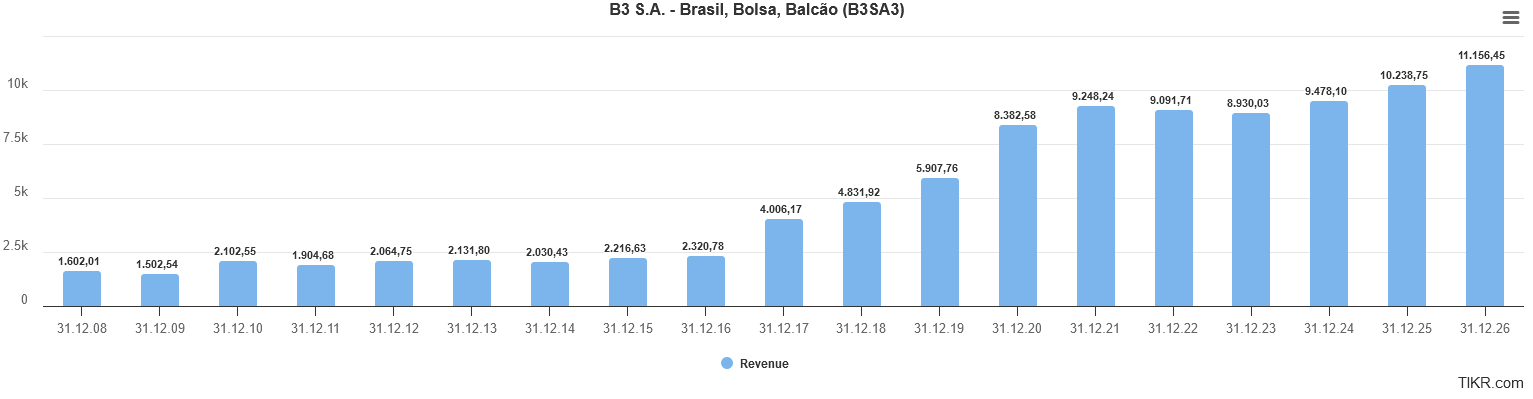

Schauen wir auf die Umsatzentwicklung seit Beginn der B3 in 2008 fällt auf, dass es in den darauffolgenden acht Jahren nur ein sehr moderates Wachstum gab. In 2017 gab es dann durch die Übernahme des Clearinghouses einen Sprung nach oben und danach durch Digitalisierung und Corona einen weiteren Schub bis Ende 2021. In den Jahren danach konsolidierte der Umsatz auch durch die höheren Zinssätze auf diesem hohen Niveau, um dann in diesem Jahr wohl wieder einen neuen Rekord zu erzielen. Für die nächsten beiden Jahre wird ein Wachstum von jeweils 8-9% erwartet.

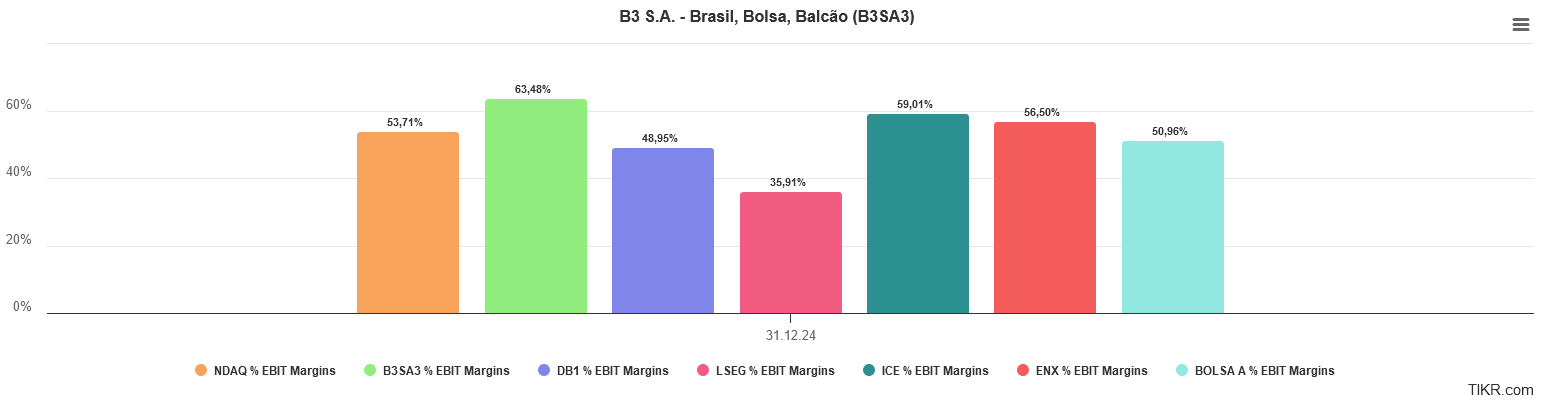

Börsenbetreiber sind normalerweise höchst profitabel, aber die B3 sticht hier nochmal etwas positiver heraus. Hier mal im Vergleich die für dieses Jahr erwartete EBIT Marge der großen Börsenbetreibern. Mit einer Ebit-Marge von 63,5% ist die B3 die profitabelste Börse. Mit 59% folgt darauf die ICE bzw. NYSE.

Unter dem Punkt “Investieren in Brasilien” bin ich darauf eingegangen, dass man die Bewertung einer brasilianische Aktie nicht einfach mit der Aktie aus einem anderen Land vergleichen kann, daher will ich aus der folgenden Vergleichsgrafik gar nicht viele Rückschlüsse erzielen, finde es aber interessant um die Bewertungsdifferenzen aufzuzeigen:

Verglichen wird hier die EV/EBIT Bewertung der großen Börsenbetreiber der Welt: NYSE, Nasdaq, LSE, ASX und Deutsche Börse. Diese werden zu einem EV/EBIT Wert von 17,2 (Deutsche Börse) bis 21,2 (Nasdaq) gehandelt. Die B3 mit einem EV/EBIT von 7,7 fällt hier deutlich ab.

Vergleicht man dieselben Aktien in Bezug auf ihren Free Cashflow Multiple, so ergibt sich ein ähnliches Bild: Die großen westlichen Börsen notieren zwischen 20-36x, während die B3 für den 10-Fachen Free Cashflow zu haben ist.

Schaut man auf das erwartete Wachstum in den nächsten zwei Jahren so zeigt sich, dass alle Werte relativ nah bei einander liegen, das geringste Wachstum wird mit 4% pro Jahr bei der Deutschen Börse erwartet. Das stärkste Wachstum mit 8,5% bei der B3.

Beim erwarteten EBIT Wachstum zeigt sich ein ähnliches Bild, auch hier liegt die B3 mit 13% pro Jahr vorn.

6.1 Bewertung im historischen Vergleich

Man neigt häufig dazu aktuell politische Situationen überzubewerten und damit Aktienbewertungen zu rechtfertigen. Daher halte ich es für interessant in die Vergangenheit zu gucken, wie dort die Bewertungen waren und vor allem auch die Differenzen zu anderen Ländern.

Hier mal ein historischer Verlauf der EV/EBIT Bewertung der B3 in den letzten 10 Jahren, verglichen beispielhaft mit der Bewertung der NYSE (ICE).

Als erstes fiel mir auf, dass die durchschnittliche EV/EBIT Bewertung der vergangenen zehn Jahre von B3 (17,5) und NYSE (17,1) fast identisch war, die B3 sogar im Schnitt minimal teurer war.

Die Schwankungsbreite war bei der B3 in den 10 Jahren aber deutlich größer (7,1 - 30,3), als bei der NYSE (12,5 -21,8).

In 2015/2016 hatten wir in Brasilien eine noch schlechtere Situation, die Zinssätze waren mit 14% höher als aktuell und mit Dilma Rousseff wurde das Land ebenfalls von der Linken Partei geführt, in 2016 wurde diese der Korruption beschuldigt und kurz darauf schließlich des Amtes enthoben. Der gesamte brasilianische Markt ging in der Zeit nach unten und die Bewertung der B3 fiel ebenfalls deutlicher - Das EV/EBIT fiel in kurzer Zeit von 16,5 auf 8,5. Also selbst in dieser üblen Phase für Brasilien war die Bewertung der B3 noch höher als sie aktuell mit 7,7 ist.

Nach diesem Tiefpunkt passierte das, was wir in Schwellenländern häufig sehen. Die Regierung wechselte, die Zinsen fielen wieder und die Bewertung der B3 schoss von einem EV/EBIT von 8,5 auf 30,3 nach oben. Großer Pessimismus und starker Optimismus wechseln sich hier regelmäßig ab und bei pessimistischen Phasen zu investieren war bisher oft eine gute Idee.

6.2 Dividenden & Aktienrückkäufe

In den letzten fünf Jahren wurde jedes Jahr an die Aktionäre mehr Geld verteilt als man Netto verdient hat (zwischen 122% und 150%), was aber auch daran liegt, dass der Free Cashflow höher ist als der Nettogewinn, hier also nicht wirklich Geld aus der Substanz ausgeschüttet wird, aber selbst dabei hätte man aufgrund der Nettocash Position Spielraum.

Diese Aktionärsvergütung wird teilweise über Dividenden, IoC (Interest on Equity) und Aktienrückkäufe durchgeführt. Dividenden und IoC sind beides Ausschüttungen an die Aktionäre, in Brasilien wird hier zwischen diesen beiden aufgrund buchhalterischer und regulatorischer Vorgaben unterschieden und diese können letztendlich unterschiedlich stark besteuert werden.

Wie man in der Grafik sehen kann ist die Verteilung zwischen Dividenden und Aktienrückkäufen nicht fest aufgeteilt, sondern kann situativ angepasst werden. Als der Aktienkurs zwischen 2020-2021 höher war, wurden mehr Dividenden ausgeschüttet und jetzt bei einem niedrigeren Kurs werden vor allem Aktienrückkäufe durchgeführt.

Dies führt dazu, dass die Anzahl der ausgegebenen Aktien zuletzt deutlicher gesunken ist und entsprechend das Ergebnis je Aktie dadurch verbessern wird.

7. Fazit

In Brasilien herrscht am Aktienmarkt momentan alles andere als Optimismus. Die linke Regierung bereitet den Anlegern Sorgen, zusätzlich sind die Zinsen auf einem hohen Niveau und werden evtl weiter erhöht. Einige Werte litten besonders unter diesem Umstand, darunter auch der Börsenbetreiber B3, es wird befürchtet, dass der Handel mit Aktien weiter abnimmt. Dass bald ein Wettbewerber in den Markt kommen soll, hilft dem Unternehmen auch nicht gerade. Dies führte dazu, dass die Bewertung der B3 aktuell einen historischen Tiefpunkt erreicht hat. Die Wachstumsaussichten sind besser als bei allen anderen westlichen Börsen, die Bewertung ist inzwischen deutlich niedriger als die der anderen Börsen, obwohl man historisch gesehen mit einem ähnlichen Multiple bewertet wurde. Die B3 lässt die Aktionäre weiterhin überproportional an ihrem Erfolg teilhaben, indem sie inzwischen eine zweistellige Rendite in Form von Dividenden und Aktienrückkäufen an die Aktionäre verteilen.

Sollten wir in eine Situation kommen, wie man sie in Schwellenländern häufiger sieht, in der Pessimismus in Optimismus dreht, z.B. aufgrund doch fallender Zinsen oder weil die nächste Präsidentschaftswahl näher rückt, so hätte die B3 starkes Aufholpotenzial.

8. Umfrage

Wie sollte die zukünftige Länge von Unternehmensanalysen sein?

Grossartige Analyse - bitte so weitermachen! Danke!

Sehr gut, ich bin beeindruckt von davon, dass du sowohl genau um Unternehmern hingeschaut aber auch das große ganze, also Makrolage und Historie gut einfließen lässt! Für mich in deinem Wiki auch wegen solcher Analysen wohl.