Disclaimer: Der folgende Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er wurde nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Da ich in Inter&co sowohl privat als auch über meine wikifolios investiert bin, kann es zu Interessenskonflikten kommen und meine Einschätzung könnte davon beeinflusst sein.

In dieser Analyse geht es um die beiden brasilianischen Digitalbanken Inter&co und Nubank (Nu Holdings). Es wird der Frage nachgegangen, ob zu der aktuellen Bewertung Inter&co oder die Nu Holdings für mich das attraktivere Investment ist und warum.

Kern wird dabei die aktuelle Bewertung sein, denn Inter&co wird an der Börse mit nur $1,8 Mrd bewertet und Nubank mit $50 Mrd. Ist Nubank wirklich das 28-fache von Inter&co wert oder sollte der Faktor höher oder geringer ausfallen?

1. Hintergründe der Unternehmen

Inter&co wurde 1994 in Brasilien als “Intermedium Financeira” gegründet. Man begann als “Finanzinstitut”, begab verschiedene Kredite auch für Unternehmen und baute sein Portfolio immer weiter aus. In 2008 bekam man dann eine Mehrfachbanklizenz in Brasilien und konnte sein Geschäft weiter ausbauen. In 2012 stieg man dann mit “Inter Seguros” auch in das Versicherungsgeschäft ein. In 2013 erhielt man dann auch alle Lizenzen, um Brokerage zu betreiben und Investmentprodukte zu vertreiben.

In 2015 krempelte man dann sein Geschäft komplett um und startete das erste 100% digitale Girokonto, das auch noch frei von Gebühren war. In 2016 startete dann auch die App und man fing an, ähnliche Kreditkarten zu vergeben, wie man sie von Nubank kennt. In 2017 benannte man sich in Banco Inter um und ging 2018 mit mittlerweile 1,4 Millionen digitalen Kunden in Brasilien an die Börse. Man nutzte das aufgenommene Kapital, um seine App zu einem finanziellen Marktplatz zu erweitern und mehr Services anzubieten. Seitdem machte man kleinere Zukäufe, um die verschiedenen Angebote in seine Super App möglichst reibungslos zu integrieren. In 2021 kaufte man z.B. “Usend” um seinen Global Account voranzubringen, welches so etwas wie die internationale Version seiner App ist, und vor allem die Brasilianer, welche in den USA leben, als Kunden zu gewinnen. In diesem Global Account hat man mittlerweile 3,6 Millionen Kunden und plant im nächsten Jahr die Expansion in ein weiteres Land, welches man aber noch nicht bekanntgeben wollte. Insgesamt hat Inter&co hier den Vorteil, dass sie bereits 30 Jahre am Markt sind und mit allerhand Krediten, Versicherung etc bereits Erfahrungen gesammelt haben und den Kunden ein breites Angebot unterbreiten konnten.

Anders als Nubank hatte man aber das Bestreben vor allem Kunden zu gewinnen, welche bereits woanders ein Bankkonto hatten und sie durch ein besseres Angebot zu Inter zu bringen und heute gibt man an, dass mindestens 85% aller Inter&co Kunden vorher bereits irgendwo ein Konto hatten und man bei der Kreditvergabe sehr wählerisch ist, Zitat dazu aus dem Q3 2024 CC: “[...] we are always cherry-picking the clients that we want to underwrite”.

Heute hat Inter&co 34,9 Millionen Kunden, wovon 55,9% als aktive Kunden gezählt werden. Aktiver Kunde meint hier, dass diese Kunden in den letzten drei Monaten entweder Umsätze generiert haben oder bestimmte Produkte genutzt haben. Von diesen Kunden sind 2,2 Millionen Geschäftskunden und dort sieht man sich besonders gut aufgestellt und ist überzeugt, klar das beste Produkt zu haben. Zitat aus dem Q2 2024 Conference Call: “[...] with all due respect to our contenders, to our competitors, I mean the digital banks we have, by far, the best product in business account.”

Inter&co Q3 2024 Präsentation

Inter&co hat einen klar kommunizierten 5-Jahres-Plan, der nun noch drei Jahre läuft.

Ende 2027 will man 60 Millionen Kunden haben, eine Efficiency Ratio von 30% und eine Eigenkapitalrendite von 30% erzielen.

Inter&co Q3 2024 Präsentation

Nubank wiederum wurde direkt als Digitalbank in 2013 gegründet, wobei man bis heute in Brasilien keine echte Banklizenz hat, sondern nur als Finanzinstitut operiert. Man hatte von Beginn an das Ziel vor allem die Brasilianer, welche bislang kein Konto von den etablierten Banken bekommen haben oder sich die Gebühren nicht leisten konnten, mit einem Konto bzw einer Kreditkarte zu versorgen: “Bank the unbanked”. Das hat den Vorteil, dass man ein großes Publikum hat, um das man nicht besonders stark werben muss, denn diese rennen einem von selbst die Türen ein, weil sie sich freuen, endlich bei einer Bank aufgenommen zu werden und das erklärt die niedrigen Werbekosten pro neuem Kunden von Nubank. Auf der anderen Seite hat man zwar schnell viele Kunden, doch Kunden, welche die anderen Banken eher nicht wollten und das hat normalerweise auch seine Gründe. Die Kunden, die man bekommt, werden also nicht unbedingt die kreditwürdigsten sein und das Geschäftsmodell von Nubank besteht in erster Linie darin, diesen Kunden unbesicherte Kredite über ihre Kreditkarten zu geben, daher sollte man hier mal genauer hinschauen. Für die aktuelle Expansion nach Kolumbien und Mexiko verfolgt man dieselbe Strategie, im letzten CC sagte man zu seinem Ziel in Mexiko: “[...]providing credit to the unbanked population [...].”

Nubank kommt mittlerweile auf 110 Millionen Kunden, also knapp dreimal so viel wie Inter&co.

Ich möchte in dieser Analyse nicht den Eindruck vermitteln, dass es in Brasilien nur diese beiden Digitalbanken gibt. Es gibt noch eine Reihe weiterer Marktbegleiter - Digitalableger der klassischen Banken, die Pagbank oder auch Mercadopago, den Finanzableger des E Commerce Konzerns Mercadolibre. Diese haben allerdings alle gemeinsam, dass sie ein anderes Kerngeschäft haben und zusätzlich eine Digitalbank gestartet haben, während Nubank und Inter&co als Banken gestartet sind und sich nun teilweise in andere Bereiche ausbreiten.

2. Aktionärsstruktur

Bei Inter&co gibt es mit der Costellis International Limited einen kontrollierenden Aktionär, dieser hält 26,7% der Aktien aber 78,4% der Stimmrechte. Hinter dieser Gesellschaft steht der damalige Gründer und heute Chairman Rubens Menin Teixeira de Souza.

Daneben gibt es mit Softbank einen weiteren bekannten Investor, dieser ist mit 14,7% zweitgrößter Aktionär.

Eine ähnliche Struktur haben wir auch bei Nubank. Der Gründer und noch heutige CEO hält knapp 20% der Aktien, aber in Class B Aktien, so dass er durch die Mehrzahl seiner Stimmrechte Nu kontrolliert.

Mit Tencent und Berkshire Hathaway hat man zwei berühmte Investoren. Berkshire war vor dem gehypten IPO mit einer kleinen Position eingestiegen, hat im letzten Quartal aber bereits angefangen zu verkaufen und hält weniger als 2%. Auch Tencent hält mit rund 3% eine eher kleine Position.

3. Investieren in Brasilien

Im letzten Monat habe ich den brasilianischen Börsenbetreiber B3 analysiert und dort bereits ein Kapitel zu wichtigen Punkten, die man bedenken sollte, wenn man in Brasilien invertiert, geschrieben. Solltet ihr dies noch nicht gelesen haben, könnt ihr das hier nachholen:

Die dort genannten Punkte muss man bei einer Bank in einen anderen Bezug setzen. Vor allem die Zinsen dienen hier nicht nur als Faktor für die Unternehmensbewertung, sondern sind ein wichtiger Faktor innerhalb des Geschäftsmodells, der sowohl Chancen bei der Zinsmarge bietet, aber auch wichtige Ausfallrisiken darstellt.

Gerade die Zunahme von Fintechs in Brasilien verleitet die Menschen immer stärker dazu Kreditkarten in Anspruch zu nehmen, zuletzt hatten 29% der Brasilianer jeweils mindestens fünf Kreditkarten. Daher ist die wirtschaftliche Entwicklung insgesamt ein wichtiger Faktor für Unternehmen wie Nubank und Inter&co, denn sollte es einen wirtschaftlichen Abschwung geben, die Arbeitslosigkeit zunehmen, wären viele Brasilianer in der Kreditkartenfalle gefangen, aus der sie bei über 100%igen Zinssätzen nicht mehr herauskommen. Besonders für Nubank, welche zum größten Teil unbesicherte Kredite vergeben haben, könnte so ein Szenario problematisch sein.

Von der Arbeitslosigkeit scheint hier zumindest aktuell keine Gefahr auszugehen, denn diese ist in Brasilien in den letzten Jahren deutlich gefallen:

Auch bei der Entwicklung des BIPs sieht es bislang nicht besorgniserregend aus:

Doch sollte es hier zu einer Verschlechterung der Indikatoren kommen wären die Kurse von Inter&co und Nubank wohl überproportional negativ betroffen.

In Brasilien gibt es zusätzlich eine Besonderheit, die man kennen sollte: PIX.

PIX ist ein Zahlungssystem, das von der brasilianischen Notenbank entwickelt wurde und was sich schnell als eines der Hauptzahlungsmittel in Brasilien etabliert hat, obwohl es erst 2021 gestartet wurde. PIX ermöglicht es den Nutzern, sofortige Geldtransfers und Zahlungen durchzuführen, rund um die Uhr, an jedem Tag des Jahres. Für Privatkunden sind diese Transfers kostenlos, für Unternehmen können geringe Gebühren entstehen.

PIX hat das Zahlungssystem in Brasilien revolutioniert. Es ist schnell, kostengünstig und zugänglich, was es zu einer bevorzugten Option für Millionen Brasilianer macht.

Dadurch haben anderen Zahlungssysteme deutliche Marktanteile verloren, z.B. Visa/Mastercard, Paypal, MercadoPago oder auch Pagseguro und Stoneco. Nicht nur dass deren Zahlungsströme wegfallen sondern man braucht auch die Kartenlesegeräte wie von Stoneco nicht mehr denn PIX funktioniert über QR Codes. Aktuell behalten die Händler diese Geräte zwar, da man den Kunden, die aktuell noch nicht mit PIX bezahlen, eine Alternative geben will, aber die Zahlungen darüber werden laufend weniger und sollte PIX irgendwann eine dominante Stellung haben, könnten diese Geräte komplett obsolet werden. Mit einem ähnlichen Modell hatte auch Kaspi den Zahlungsmarkt in Kasachstan revolutioniert. Es soll wohl eine Reihe von Ländern geben, welche die Brasilianer kontaktiert haben um mehr über das System zu erfahren und eine Umsetzung für ihr Land zu prüfen. Ich sehe das als echte Gefahr für die immer als uneinnehmbar geltenden Visa/Mastercard, aber das ist ein anderes Thema…

Die Funktionen von PIX werden laufend erweitert, so entstand auch “Pix Financing", welches Kreditinstituten die Möglichkeit gibt, Kredite via PIX sofort auszuzahlen. Es soll die Kreditvergabe beschleunigen und mehr Menschen den Zugang zu Krediten ermöglichen - es bietet z.B. auch die Möglichkeit für Ratenkredite. PIX Financing wird mittlerweile sowohl von Inter&co als auch von Nubank genutzt.

4. Kundenzufriedenheit/Reichweite

Die Zufriedenheit der App Bewerter ist sehr ausgeglichen, beide Unternehmen bzw deren Apps werden mit 4,7-4,8 Sternen auf beiden Plattformen hervorragend bewertet. Bei den bisherigen Downloadzahlen ist wenig überraschend Nubank vorn.

Vergleicht man mal die aktuellen Downloadzahlen, so lagen diese für November bei Nubank bei 3,7 Millionen, während Inter&co auf 1,4 Millionen Downloads kam. Also ein Faktor von 2,6.

Google Playstore

Appstore

Ein interessanter Vergleich sind auch die Follower auf Social Media Kanälen, hier erscheint LinkedIn am geeignetsten, um die Größe und das Interesse in die Unternehmen zu messen. Während Nubank auf 5,6 Millionen Follower kommt, folgen Inter&co 2,15 Millionen, also auch ein Faktor von 2,6.

Linkedin

Diese Werte sind zwar nichts worauf man eine Unternehmensbewertung aufbauen sollte, aber der Fakt, dass die Nubank App zuletzt 2,6x so viel heruntergeladen wurde und man auch 2,6x so viele Follower bei Linkedin, hat während das Unternehmen 28x so hoch bewertet ist, halte ich für interessant.

5. Kreditstruktur

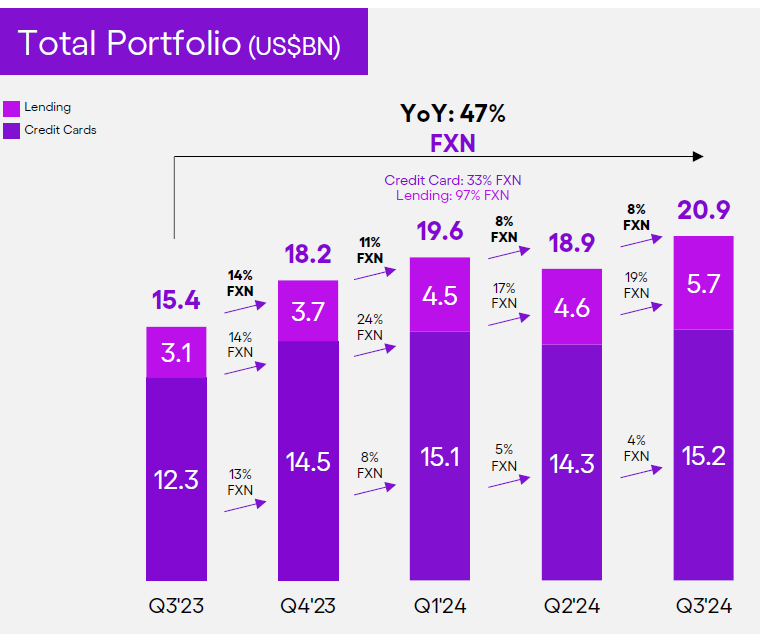

Schaut man auf die Kreditstruktur, so sieht man, dass Nubank im Q3 insgesamt $20,9 Mrd an Krediten vergeben hat. 73% davon sind Kredite für Kreditkarten und 27% Lending, was z.B. die in Brasilien beliebten Payroll Kredite beinhaltet. Um ein Payroll Kredit vergeben zu können, muss der Arbeitgeber des Kreditnehmers hinzugezogen werden (idr bei staatlichen Angestellten), denn dieser führt die Kreditraten dann direkt an die Bank ab, so dass dieser Betrag dem Kunden bzw. Arbeitnehmer gar nicht mehr ausgezahlt wird. Im Jahresvergleich wuchs das Kreditportfolio um Wechselkurse bereinigt um +47%, im Vergleich zum letzten Quartal um +8%. Man hat also eine Kreditstruktur die stark auf riskanten unbesicherten Kreditkartenkrediten besteht, Zitat aus dem Q2 2024 CC: “We tend to have on-net a higher-risk content”.

Man sieht allerdings auch, dass die besicherten Kredite zuletzt stärker wuchsen als die Kreditkarten, dies wird die Zinsmarge entsprechend negativ beeinflussen und tat es bereits in diesem Quartal (siehe Punkt NIM Entwicklung).

Nubank Q3 2024 Präsentation

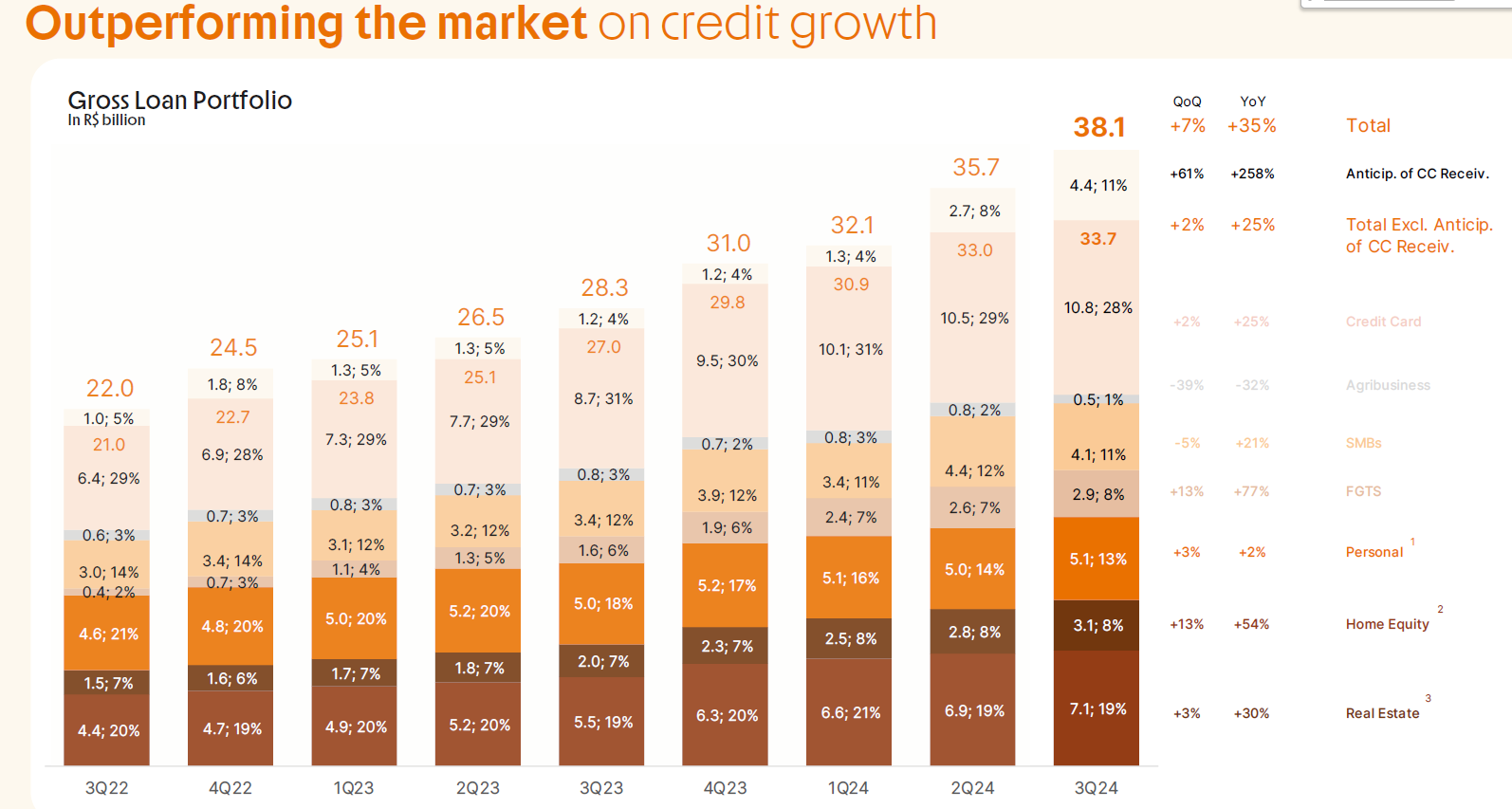

Bei Inter&co ist das Kreditportfolio deutlich diversifizierter mit einem viel größeren Teil von besicherten Krediten. Hier machen Kredite über Kreditkarten nur 28% des Kreditportfolios aus. Wir haben hier zusätzlich z.B. noch Immobilienkredite, aber auch die bei Nubank vorhandenen Payroll Loans oder Kredite für kleinere Unternehmen.

Insgesamt hat Inter&co $7 Mrd an Krediten vergeben. Nubank hat also 3x so viele Kredite vergeben wie Inter&co. Das Wachstum des Kreditportfolios lag im Jahresvergleich bei +35%, im Vergleich zum Vorquartal um +7% und damit ähnlich wie bei Nubank. Während Inter&co mit seinem Kreditportfolio breit aufgestellt ist und sich aussuchen kann wen man als Kunden nimmt, sieht man in allen Kreditbereichen weiteres Wachstumspotenzial und geht davon aus auch in den nächsten Jahren in ähnlicher Größenordnung zu wachsen und konnte sich im letzten CC ein Seitenhieb wohl auf Nubank nicht verkneifen” We don't want to just give a big stretch, as we see some other players doing, and then retract very fast.”.

Inter&co Q3 2024 Präsentation

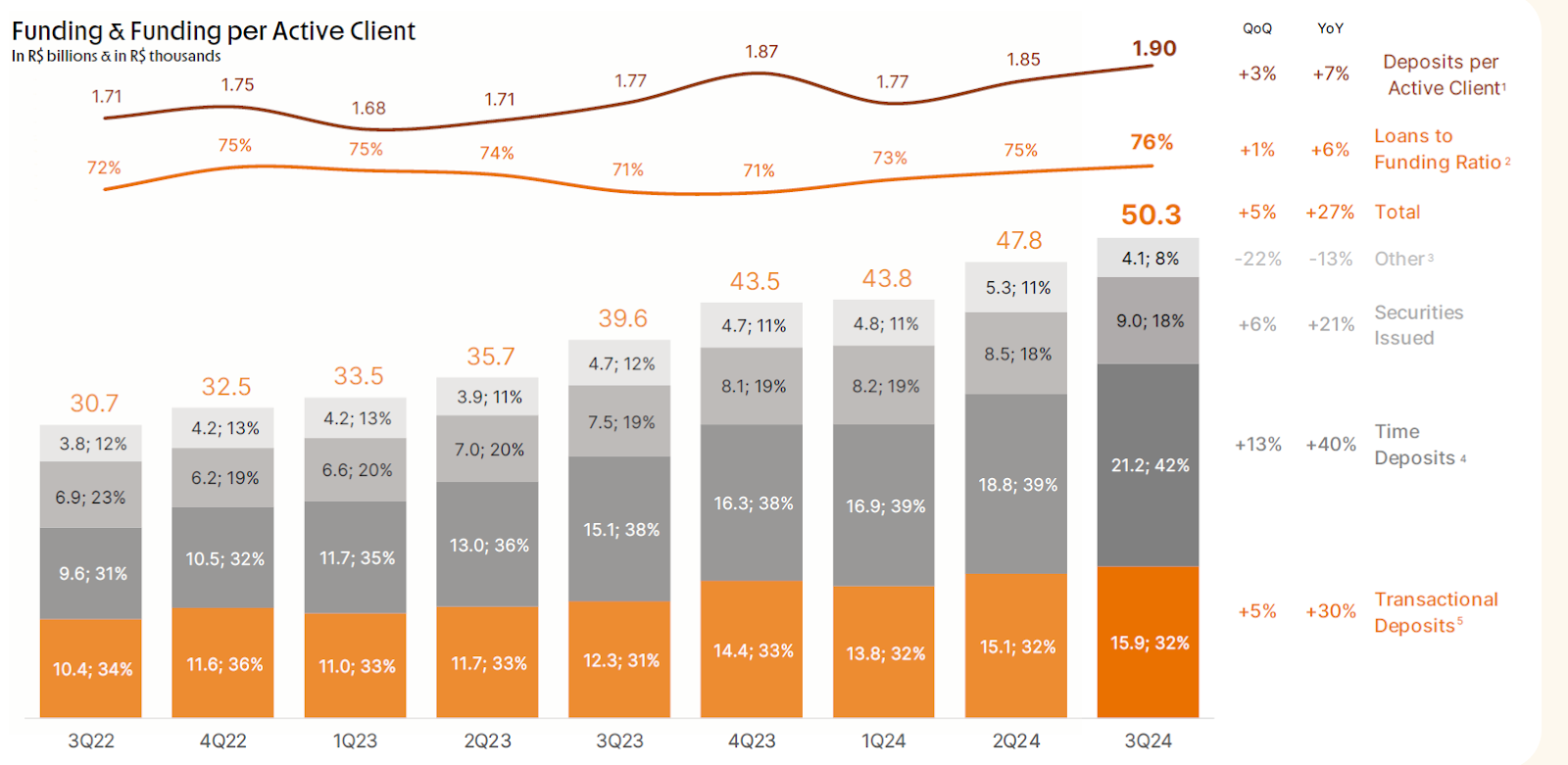

5.1 Deposits

Wenn Kredite vergeben werden, muss das Kapital dafür irgendwo herkommen, daher schauen wir uns noch die Deposit-Seite an. Insgesamt haben die Kunden $28,3 Mrd von ihrem Geld auf Konten bei Nubank angelegt, d.h. dass mehr Geld auf den Konten von Nubank angelegt wurde als Nubank an Kunden weitergereicht hat, konkret beträgt das “Loans to Funding Ratio” 74%. Wichtig ist, dass ich hier anders rechne als Nubank selbst, welche in den Loans Bereich nur die IEPs herein zählen, welche ihnen wirklich Zinsen bringen, die Kredite, die Ihnen keine Zinsen bringen, weil sie vorzeitig gezahlt werden, müssen sie aber trotzdem erstmal finanzieren, weshalb ich diesen Wert miteinbeziehe. Offiziell gibt Nubank entsprechend eine geringere Ratio von 40% wieder.

Da Nubank etwa den Leitzins in Brasilien weiterreicht, musste man zuletzt 89% des Leitzinses an seine Kunden für diese Deposits bezahlen. Interessant ist, dass das Wachstum zuletzt vor allem aus Mexiko kam. Um in den neuen Ländern Deposits zu bekommen, ist man aggressiv vorgegangen und hat teils deutlich über dem Leitzins gezahlt, was man nun langsam nach unten korrigiert.

Inter&co Q3 2024 Präsentation

Bei Inter&co haben die Kunden insgesamt $9,2 Mrd von ihrem Geld auf Konten bei Inter&co liegen, das “Loans to Funding Ratio” liegt damit bei 76% und ist auf einem sehr ähnlichen Niveau wie bei Nubank.

Inter&co Q3 2024 Präsentation

Interessant ist, dass Inter&co für diese Einlagen den Kunden nur 6,8% Zinsen zahlen muss, was zu den niedrigsten Werten in Brasilien gehört. Damit reichte man zuletzt nur 65,4% des Leitzinssatzes an seine Kunden weiter, während Nubank 89% weiterreichen musste. Inter&co könnte sein Wachstum hier also weiter beschleunigen, wenn man bereit wäre, seine Zinsen zu erhöhen.

Inter&co Q3 2024 Präsentation

5.2 Net Interest Margin Entwicklung

Schaut man sich die Entwicklung der Net Interest Margin (NIM) also der Nettozinsmarge an, was vereinfacht gesagt die Differenz zwischen Zinseinnahmen und Zinsausgaben darstellt, so sehen wir eine auseinandergehende Entwicklung.

Die Nettozinsmarge beider Unternehmen lag vor vier Jahren noch auf einem ähnlichen Niveau, ging bei der dann deutlich nach oben und erreichte im Q2 mit 19,8% den bisherigen Höchstwert. Die 9-9,5% die Inter&co aufweist sind schon ein hoher Wert, auch für Brasilien - zum Vergleich: die Banco do Brasil kommt z.B. nur auf 4,8%. Die fast 20% der Nubank sind allerdings ein Extremwert. Eine Nettozinsmarge kann man vereinfacht gesagt von zwei Seiten beeinflussen: Die Zinsen, die man weitergibt, und die Zinsen, die man für Kredite nimmt. Bei den Zinsen, die man für Guthaben weitergibt, reicht Nubank einfach die Notenbankzinsen weiter, so dass die Kosten hier relativ hoch sind, wie wir eben beim Punkt Deposits gesehen haben, so dass hier nicht der Hebel liegt. Die andere Seite, mit der man die Zinsmarge hochtreiben kann, sind die Kreditzinsen, die man nimmt und hier scheint die Nubank ordentlich zuzuschlagen.

Dies liegt auch an der Kreditstruktur, da man überwiegend unbesicherte Mikrokredite vergibt, die mit sehr hohen Zinsen unterlegt sind. Während man in Deutschland für Kreditkartenzinsen rund 10-20% Zinsen pro Jahr zahlt, ist dies in Brasilien auf einem ganz anderen Level - in 2023 lag laut der brasilianischen Zentralbank der durchschnittliche jährliche Zinssatz für Kreditkarten bei 431%! Zuletzt hat Präsident Lula hier zwar eine Regulierung eingeführt, die besagt, dass die Zinsen nicht größer werden dürfen als der ursprüngliche Kreditbetrag. Das hatte zwar einen Einfluss auf die Kreditzinsen, aber diese stehen weiterhin bei 100-200% pro Jahr.

Wichtig ist hier zu verstehen, dass diese bessere Nettozinsmarge bei der Nubank nicht entsteht, weil die Nubank besser ist, sondern weil sie einen anderen Ansatz hat und vor allem diese unbesicherten Kredite mit viel Risiko vergibt, Zitat aus dem Q2 2024 CC: “[...] the net effect of all our growth is expanding credit and expanding credit risk.”.

Zuletzt wuchsen die besicherten Kredite bei Nubank allerdings schneller als die Kreditkarten, was dazu führen sollte, dass die NIMs wieder runtergehen, was sie in diesem Quartal bereits taten.

Inter&co wählt hier bewusst einen anderen Ansatz und wird von Analysten daher regelmäßig als zu konservativ bezeichnet. Es wird immer wieder gesagt, dass Inter noch mehr Kreditkartenkredite vergeben muss und die Limits der Karten weiter erhöhen soll, um die NIM zu erhöhen. Dazu will ich ein entsprechendes Zitat aus dem letzten CC teilen: “And we had always took a different approach. So first of all, not being a monoliner, this is very important for us. We always wanted to have the short-term duration portfolio, the long-term duration portfolio, the ones that are collateralized, payroll, mortgage, home equity, but the ones also that they are not collateralized and have a good NIMs.“

Inter&co wählt also dieses konservativere Portfolio, um das Risiko vor Ausfällen zu minimieren und nimmt dafür eine schlechtere Zinsmarge in Kauf.

Wenn man das eigene Kreditbuch überwiegend aus unbesicherten, höchst verzinsten Mikrokrediten besteht, an Menschen, die sonst vielleicht nicht so kreditwürdig sind, so hat man auch ein erhöhtes Ausfallrisiko. Dieses höhere Risiko zeigt sich zuletzt auch in den Kreditausfallraten. Vergleicht man die Entwicklung der NPL 90+, also der Kredite, die mehr als 90 Tage im Verzug sind und damit stark ausfallgefährdet sind, so zeigt sich, dass Inter&co und Nubank vor drei Jahren auf einem ähnlichen Niveau waren, seitdem sind die Ausfallraten bei Inter&co leicht angestiegen aber bei Nubank sehr deutlich gestiegen. Auffällig ist auch, dass bei Inter&co die Ausfallraten zuletzt sogar gesunken sind, während der Anstieg bei Nubank inzwischen relativ steil ist. Als Vergleich soll wieder die Banco do Brasil dienen, deren NPL90 Werte in den letzten Quartalen bei 4,5-5,0%. Die hohen Ausfallraten sind bei Nubank auf jeden Fall ein Thema, im Conference Call konzentrieren sich die Analysten stark auf dieses Thema und zeigen sich skeptisch. Nubank sah sich mitte 2024 auch dazu gezwungen seinen global head of credit risk zu entlassen.

6. Weitere Einnahmequellen - Super App?

Neben den Einnahmen aus dem Kreditgeschäft haben sowohl Inter&co als auch Nubank Einnahme aus Gebühren anderer Dienste. Beide haben die Ambition ihr Ökosystem zu einer Plattform und einem Marktplatz vieler Dienstleistungen auszubauen, bei deren Nutzung sie mitverdienen.

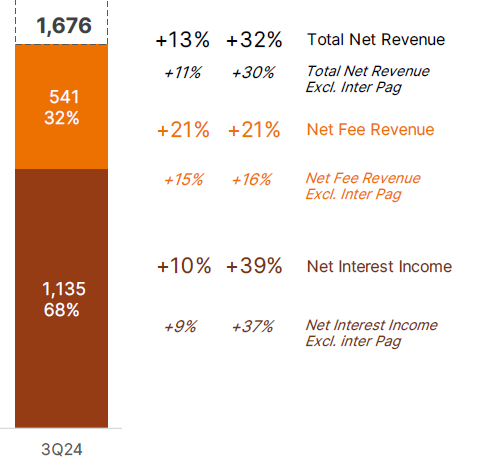

Bei Inter&co machen diese Gebühren 32% der Gesamtumsätze aus und wuchsen zuletzt mit +21%, was niedriger war als das Umsatzwachstum über Kredite, welches +39% wuchs.

Dies liegt aber nur an der buchhalterischen Besonderheit, dass Inter&co hier mit den net revenues rechnet, das eigentliche Wachstum auf gross Basis liegt hier bei +42%.

Inter&co Q3 2024 Präsentation

Inter teilt sein Geschäft in mehrere Bereiche auf, auf die ich kurz eingehen will.

1. Transaktionsvolumen

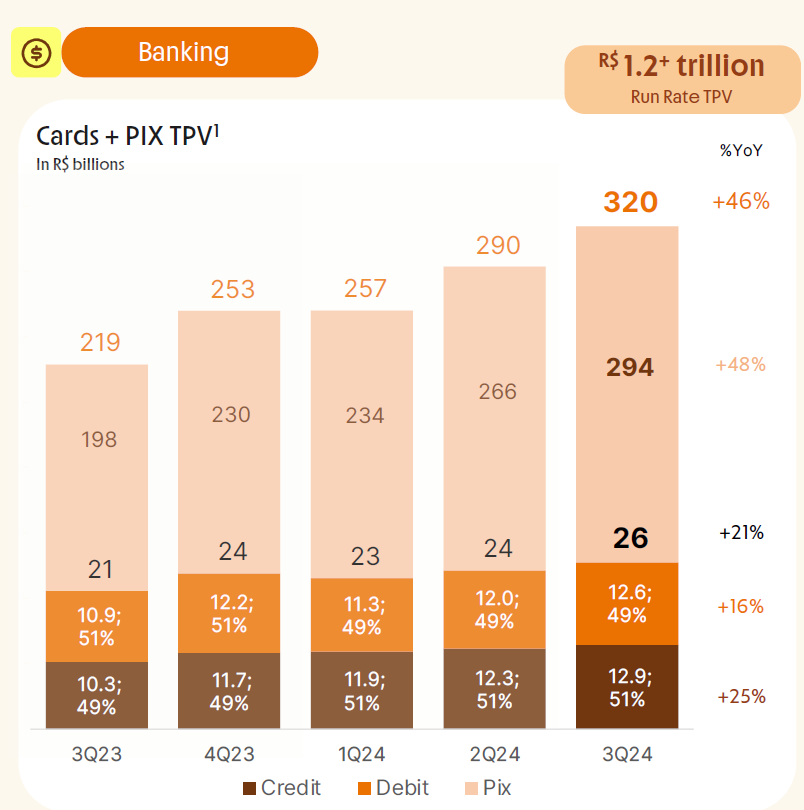

Wenn eine Bank Kredit- oder Debitkarten an Nutzer ausgegeben hat, bekommt diese Bank Gebühren von den Händlern, wenn die Kunden dort mit dieser Karte bezahlen (Interchange Fees). Diese Zahlungen lagen in Q3 bei $26 Mrd, was ein Wachstum von +21% bedeutet. Mit einem Volumen von $294 Mrd sind Zahlungen über das brasilianische Zahlungssystem PIX wie unter Punkt 3 (Investieren in Brasilien) beschrieben inzwischen deutlich größer und wuchsen mit +48% weiterhin schneller. Man verdient zwar nicht direkt Geld, wenn jemand das PIX Zahlungssystem nutzt, aber man gewinnt dadurch neue Kunden, welche gern dieses neue einfach System nutzen wollen. Die Nutzung von PIX liefert Inter&co wertvolle Daten über deren Nutzer um Crossselling zu betreiben. Gleichzeitig bietet die Nutzung von PIX den Vorteil, dass man die verschiedenen Angebote innerhalb des Ökosystems einfacher verzahnen kann.

Mit einem abgewickelten Volumen von R$294Mrd im letzten Quartal kommt Inter&co auf einen Marktanteil von 8,1% aller PIX Transaktionen. Damit wuchs Inter&co deutlich schneller als der Pix Markt, der nur um +21% gewachsen ist.

Inter&co Q3 2024 Präsentation

Zusätzlich tritt Inter&co auch als Merchant Acquirerer in Erscheinung. Man hatte hier bislang nur eine 50%ige Beteiligung, doch hat im Mai die restlichen 50% an “Granito” übernommen und in “Inter Pag” umbenannt. Die Kosten für diese 50% lagen bei weniger als $20 Millionen, also keine teure Übernahme für Inter&co. Inter Pag hat über 100.000 kleine und mittlere Geschäftskunden in Brasilien. Der Schritt klang auf den ersten Blick etwas merkwürdig, denn warum sollte man in diesen Bereich investieren? Im Kapitel “investieren in Brasilien” hatte ich ja über PIX berichtet und darüber, dass PIX diese Systeme jeden Tag irrelevanter macht. Doch auf den zweiten Blick machte diese Übernahme für Inter&co absolut Sinn, denn sie ist ein wichtiger Schritt, um das ganze Unternehmen weiter in Richtung Super App zu entwickeln. Man kauft dieses Terminal und Merchant Acquiring Geschäft nicht, um mit den Transaktionen Geld zu verdienen, im Gegenteil, man wird hier gern auch kostenfreie PIX Transaktionen verwalten. Aber man ist damit mit seiner Software und der Abwicklung im “Wohnzimmer” vieler Geschäfte und diese kann man an das Ökosystem anschließen. Dies könnte dem Shopping Vertical innerhalb der App einen Schub geben und machte Kaspi in Kasachstan ähnlich und nennt es M-Commerce. Durch diese Kombinantion könnte ein Kunde z.B. per QR Code im Geschäft mit seiner Inter&co App bezahlen und dort eine von ihm bevorzugte Zahlungsmethode auswählen, z.B. auch “buy now pay later”. Für Kaspi ist dies ein hochmargiges Geschäft, denn wenn diese Transaktion über deren App läuft, können sie eine Take Rate von 9% einstreichen.

2. Credit

Seine “PIX Konten” möchte man nutzen, um Konsumentenkredite zu vergeben. Dies geschieht z.B. über PIX Financing, Buy now pay later oder klassische Kontoüberziehung. Diese Kreditformen werden bei Inter&co Consumer Finance 2.0 genannt und gesondert reported um deren Profitabilität besser überprüfen zu können. Letztendlich sind dies auch unbesicherter Kredite, ähnlich wie sie Nubank in Massen vergibt, mit denen sich am ende die besten Margen erzielen lassen. Dieser Bereich wuchs zuletzt extrem schnell, mit einem Gesamtvolumen von R$503 Millionen macht dieser Bereich aber nicht mal 1,5% des Gesamtkreditportfolios aus, so dass das Gesamtrisiko hieraus begrenzt ist. Man sieht aber noch Potential diesen Bereich auszubauen aber, und das ist etwas was man bei Inter&co immer wieder hört “We like to proceed, but always with caution”. Das war ein Zitat aus dem letzten CC zu dem Thema Ausbau des Consumer Finance 2.0 Portfolios, während Nubank eher Vollgas gibt, ist Inter&co bei der Kreditvergabe vorsichtiger: “At Pix, we could move way, way faster on that portfolio, but we're doing that step-by-step.” “[...] we are known in the market for being too conservative”.

Inter&co Q3 2024 Präsentation

3. Shopping

Inter&co bietet innerhalb seiner App an, Produkte zu kaufen und kooperiert mit diversen Händlern, die dort Ihre Ware verkaufen können. Für jedes erfolgreich verkaufte Produkt erhält Inter&co einen Anteil vom Kaufpreis, die Höhe dieser Take Rate variiert je nach Produktkategorien und Zahlungsmethode, im Schnitt sind es etwa 11%. So versucht man, dass die Kunden diese Käufe per Kredit bezahlen, so dass Inter&co dabei doppelt verdient. Zuletzt konnte man immerhin 6% des verkauften Warenwertes mit einer buy now pay later Finanzierung verbinden. Der Warenwert dieses Bereichs wuchs zuletzt mit +59% deutlich.

Inter&co Q3 2024 Präsentation

Dieser Shoppingbereich enthält nicht nur klassische Warenkäufe, sondern einiges darüber hinaus wie Flugtickets, Essensbestellungen oder auch Zahlungen für den eigenen Mobilfunkdienst Inter Cel.

Inter&co Institutional presentation Q4 2023

4. Investments

Inter&co bietet über seine App auch die Möglichkeit des Investierens an. Egal ob Aktien, ETFs etc. Man bezeichnet sich selbst als gebührenfreier Broker.

Inter&co Institutional presentation Q4 2023

Das Wachstum ist auch in diesem Bereich stark, aktuell hat man 6,3 Millionen Investment Kunden - ein Wachstum von 50% zum letzten Jahr. Insgesamt sind R$122 Mrd über die App angelegt - ein ähnliches Wachstum von 47%.

Inter&co Q3 2024 Präsentation

5. Versicherungen

Inter&co hat ja bereits eine längere Historie im Versicherungsgeschäft und hat dies entsprechend auch in seine App integriert. Über seine Tochter Inter Seguros bietet man das komplette Versicherungspaket ab z.B. Lebensversicherung, Autoversicherung, Reiseversicherung, Zahnversicherung, Hausratsversicherung aber auch eine Reihe an Versicherungen für Geschäftskunden. Insgesamt hat man 26 verschiedene Versicherungen.

Inter&co Institutional presentation Q4 2023

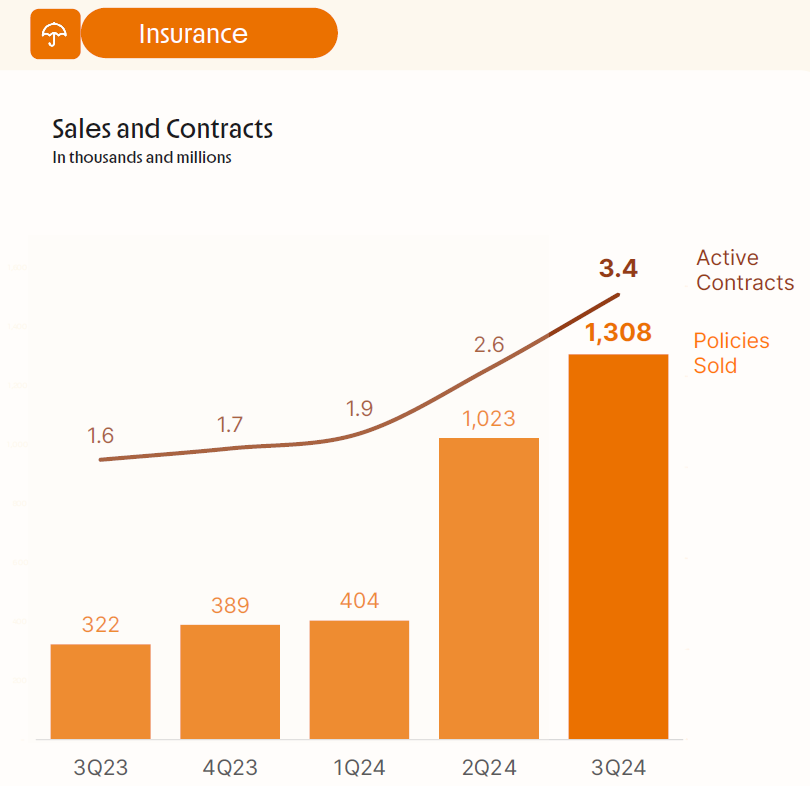

Zuletzt besonders stark gewachsen ist die FGTS Versicherung, was in Brasilien so etwas wie die Sozialversicherung ist. Man muss dabei aber beachten, dass die Tickets für diese FGTS Versicherung generell kleiner sind als in anderen Bereichen, daher wuchs der Versicherungsumsatz weniger als die Anzahl an Policen.

Der Bereich wuchs zuletzt sehr stark: Man hält aktuell 3,4 Millionen Policen, ein Wachstum von 113%.

Inter&co Q3 2024 Präsentation

6. Loyalty

Das stärkste Wachstum erzielt man allerdings mit seinem Kundentreue Programm “Loop”, welches um +500% wuchs und bereits nach wenigen Quartalen 10 Millionen Kunden erreicht hat. Loop ist ein Bonusprogramm, wie man es auch hierzulande von manchen Kreditkartenanbietern kennt. Wenn man mit der Karte bezahlt bekommt man Punkte gutgeschrieben, die man dann in Prämien oder Geldwerte umtauschen kann.

Inter&co Q3 2024 Präsentation

Schauen wir uns an wie sich die Umsätze in dem Bereich genau verteilen.

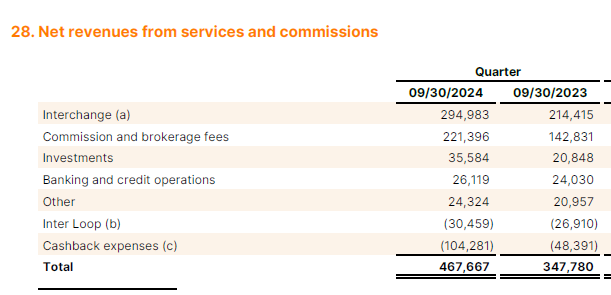

Im Reporting haben wir einen Unterschied zu Nubank (siehe weiter unten), denn Inter&co verbucht in dem Bereich auch direkt die Kosten die mit dem Loyalty Programm verbunden sind, während Nubank diese Kosten nicht direkt abzieht und damit einen positiven Umsatz dafür verbucht, während der Umsatz hier bei Inter&co durch diese Verrechnung der Prämien mit den Gebühren direkt als negativ ausgewiesen wird. Für die Gewichtung der einzelnen Positionen innerhalb des Gebührenbereichs rechne ich diese negativen Posten heraus, um eine bessere Vergleichbarkeit zu haben, damit läge der Umsatz bei R$ 602 Millionen.

Inter&co Q3 2024 Finanzbericht

Der Großteil der Gebühren mit 49% sind Interchange Fees, welche die Inter&co von der Bank des Händlers bekommt, wenn der Inter&co Kunde dort mit der Karte bezahlt hat. Der Bereich wuchs um +37%. Danach kommen mit 37% Commission and Brokerage fees, der Teil der am ehesten als Super App angesehen werden kann und dieser wuchs mit +55%. In diesem Bereich werden die Versicherungsprämien verbucht, die Umsätze aus dem Shoppingbereich, dem Investbereich und die Gebühren aus den Global Accounts.

Der Investmentbereich umfasst Gebühren für das Investmentmanagement, dieser wuchs mit +70% besonders stark. Und unter other verstecken sich die bankenbezogenen Gebühren, welche nur wenig wuchsen. Diese machen bei Inter&co insgesamt auch nur 4% der Gebühren aus, bei Nubank sieht das ganz anders aus.

Neben den genannten Produkten bietet Inter&co mit “Inter Cel” seit 2021 auch Mobilfunkverträge an und hat hier mittlerweile 2,5 Millionen Kunden - eine genaue Umsatzaufschlüsselung dazu gibt es aber nicht. Man tritt dabei auch nicht selbst als Netzbetreiber auf sondern nutzt das Netz von Vivo. Die Verträge bringen ein paar Vorteile ggü anderen Verträgen mit sich z.B. dass man ein paar Apps wie die von Inter&co ohne Verlust des Datenvolumens nutzen kann.

Bei Nubank haben wir eine andere Situation. Während Inter&co sich selbst als Super App bezeichnet und keine Gelegenheit auslässt, seine Ambitionen in diese Richtung zu verkünden, so ist man bei Nubank diesbezüglich sehr zurückhaltend. Die Gebühreneinnahmen werden nicht aktiv vermarktet, sondern müssen gezielt gesucht werden, und wie viel andere Services genutzt werden, wird nur sporadisch mitgeteilt und nicht quartärlich. Daher kann die Auswertung für diesen Bereich auch nicht so ausführlich durchgeführt werden wie bei Inter&co.

Von den Services, die NU anbietet wissen wir, dass man neben dem Bankgeschäft auch Versicherungen vertreibt (allerdings nur Lebens- und Handyversicherungen) und dass man auch Investments ermöglicht. Im Q1 2024 berichtete man darüber, dass man knapp 2 Millionen Versicherungspolicen hat (Inter&co 3,4 Millionen) und 17 Millionen Investmentkunden (Inter&co 6,3 Millionen). Mit “Shopping do Nu” hat man auch eine Shoppingfunktion, über die man extrem zurückhaltend reported. Wir wissen zumindest, dass man hier 150 Händler angebunden hat. Nubank startet nun auch mit einem Mobilfunkangebot und hat sich bei Inter&co mit seinem “Inter Cel” wohl inspirieren lassen, denn das Angebot wird “NuCel” heißen. Im Conference Call sagte man zwar noch nichts von “Super App”, aber man sagte, dass man mehr Verticals integrieren und mehr Service- und Gebühreneinnahmen erzielen will um vom riskanten und volatilen Kreditgeschäft wegzudiversifizieren und in diesem Prozess ist man noch ganz am Anfang: “we're just kind of taking the first baby steps in that direction”.

Der Quartalsbericht verrät uns, dass man von den $2,94 Mrd Umsatz $469 Millionen über Umsätze erzielt hat, die nicht aus dem Zinsgeschäft kommen, das sind knapp 16% und damit deutlich weniger als die 32% die bei Inter&co aus diesem Bereich kommen.

Nubank Q3 2024 Finanzbericht

Das Wachstum lag nur bei 16% für diesen Bereich, hier müssen wir aber aufpassen, denn Nubank berichtet hier in US Dollar, während Inter&co auf Basis des Reals berichtet, bereinigt um diesen Faktor hätte das Wachstum bei ~+35%. gelegen.

Bei der Aufteilung der Herkünfte dieser Gebühren Einnahmen lässt sich erkennen, dass das ganze noch nichts mit einer Super App zu tun hat, denn knapp 90% sind Gebühren, die mit dem Bankgeschäft zu tun haben. Der Großteil der Gebühren mit 73% sind Interchange Fees, also wie bei Inter&co Gebühren die man von Händlern für den Einsatz der Karte bekommt. Der Anteil ist mit 73% aber deutlich größer als bei Inter&co mit 49%. Wenn PIX sich weiter durchsetzt, wird dieses Geschäft aber nicht mehr wachsen können und evtl zurückgehen. Das Wachstum in diesem Bereich ist bereits jetzt deutlich schwächer als das Gesamtumsatzwachstum. Nu bietet natürlich auch Zahlungen mit PIX an und gibt an, dass ihr Marktanteil bei etwa 25% aller PIX Transaktionen liegt, was also rund 3x so viel ist wie der Marktanteil von Inter&co.

Der zweitgrößte Block sind Gebühren, die man für verspätete Zahlungen erhalten hat, diese machen immerhin 16% der Gebühreneinnahmen aus und haben auch nichts mit einer Super App zu tun. Mit einem Wachstum von +62% bzw knapp +80% in Real waren diese Gebühren für verspätete Zahlungen der Wachstumstreiber innerhalb der Gebühreneinnahmen. Ein positives Zeichen ist das jedoch nicht und spricht für zusätzlichen Stress innerhalb des Kreditportfolios, wenn die verspäteten Zahlungen zunehmen.

Nubank Q3 2024 Finanzbericht

Am ehesten zur Super APP zählen die Gebühren aus den Versicherungen und des Belohnungsprogramms, wobei diese Einnahmen durchaus auch klassische Banken haben. Mit einem Umsatz von $7,6 Millionen ist der Versicherungsbereich für NU allerdings noch winzig. Die Gebühren aus dem Rewards Programm kommen aus den Einnahmen von Nubank+ und Ultravioleta, für welche die Nutzer zahlen, aber dafür einige Vorteile erhalten, wie das Sammeln von Punkten. Aus diesen Einnahmen entstehen für Nu am Ende also auch erhebliche Kosten. Diese Kosten für das Rewards Programm betrugen im Q3 $15,8 Millionen und damit deutlich mehr als man damit eingenommen hat. Ein separate Betrachtung dieses Bereichs wäre allerdings unfair, denn das Rewards Programm hat auch den Zweck den Karteneinsatz zu erhöhen und hat damit einen Einfluss auf die Interchange Fees, wie hoch dieser Einfluss ist und ob sich der Bereich am Ende selbst trägt, kann man allerdings nicht beantworten.

Es bleibt noch der Teil “Other fee and commission income”, hier könnte man u.A. die Einnahmen aus dem Shoppingbereich und des Investmentbereichs mit möglicherweise anderen weiteren Gebühren verstecken, um sie nicht genauer aufschlüsseln zu müssen. Dieser Bereich war allerdings rückläufig im Umsatz und ebenfalls noch sehr klein.

Unterm Strich bleibt von möglichen Super App Einnahmen nicht mehr viel übrig, so dass diese wohl eher bei 1% des Gesamtumsatzes liegen und damit vernachlässigbar sind.

Insgesamt lässt sich festhalten, dass die Bezeichnung Super App für Inter&co noch etwas hochgegriffen ist und bei der Nubank aktuell komplett fehl am Platz ist. Dass eine Bank eine Kreditkarte, ein Bankkonto und Brokerage anbietet, ist absoluter Standard. Dass die Bank Geld für den Einsatz der Karte von anderen Händlern erhält, ist auch Standard. Dass man für die Kreditkarte entsprechend ein Loyaltyprogramm hat, ist ebenfalls gängig. Dass die Bank Versicherungen vertreibt, ist auch nicht ungewöhnlich. Dass einzige was wirklich ein Schritt richtung Super App ist, ist das Shopping Feature und um das richtig zu machen reicht es nicht wie Nubank einfach eine kleinen Shoppingbereich in die App zu integrieren, sondern man muss sich ebenfalls auf der Händlerseite mit einer Super App durchsetzen und beide Systeme miteinander verknüpfen. Inter&co hat hier seinen ersten Schritt mit der Komplettübernahme von Inter Pag getan, doch steht man hier auch noch am Anfang.

Dieser Super App Bereich wuchs bei Inter&co mit +55% stark und mehr als der Rest des Unternehmens, was schon mal ein gutes Zeichen ist. Dennoch macht der Bereich erst ~9% der Gesamtumsätze aus, was weiterhin eine starke Abhängigkeit vom klassischen Bankengeschäft bedeutet. Bei der Nubank gehen diese Umsätze eher in Richtung 1% bei einem deutlich geringeren Wachstum als des Gesamtunternehmens.

Insgesamt muss man noch deutlich mehr Traffic auf die App bekommen und den Kunden Gründe liefern, diese täglich zu nutzen. Kaspi hat es vorgemacht und Inter&co versucht dieses Vorgehen nachzuahmen, doch steht man noch am Anfang dieser Reise. Nubank hat diese Reise noch gar nicht wirklich angetreten und steht immer noch im Startblock, ob sich hier noch etwas tut und Nubank diese Super App Entwicklung wirklich gehen will oder man mit seinem Kreditgeschäft glücklich ist, bleibt abzuwarten.

7. Bewertung / erwartetes Wachstum

Das Reporting beider Unternehmen ist etwas unterschiedlich, das haben wir z.B. auch bei den Umsätzen für das Loyalty Programm gesehen, daher kann man das Kurs-Umsatz-Verhältnis, welches in den Portalen angegeben ist, nicht vergleichen.

Inter&co gibt zwar den “Gross Revenue” an, also alle Umsätze, die man macht, bezieht sich aber immer auf den “Net Revenue”, welcher dann auf den Finanzportalen angezeigt wird. Dieser ist allerdings eher etwas wie der Rohgewinn, da alle direkten Kosten der Services hier bereits abgezogen sind, bis auf die Kosten für ausgefallene Kredite. Bei Nubank gibt es wiederum keine solche Kennzahl wie “Net Revenue”, dort gibt es nur Umsatz und dann schon Rohertrag, bei dem dann allerdings schon die ausgefallenen Kredite berücksichtigt sind. Daher verwende ich für diesen Vergleich jetzt den “Gross Revenue” von Inter&co also bitte nicht wundern wenn die Finanzportale etwas anderes angeben.

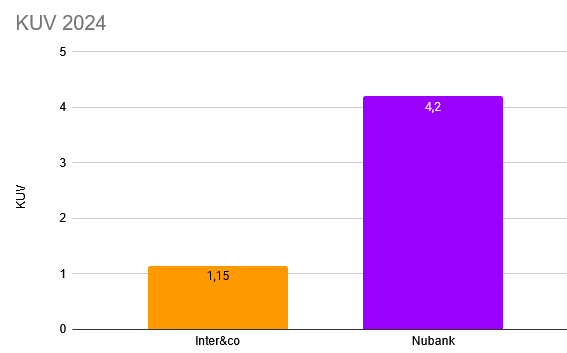

Beim Gross Revenue gehe ich davon aus, dass dieser bei Inter&co in diesem Jahr bei R$10,1 Mrd liegen wird, bei einer aktuellen Marketcap von R$11,65 Mrd (Kurs R$ 26,24) ergibt dies ein Kurs Umsatz Verhältnis von 1,15.

Bei Nubank wird ein Umsatz von $11,83 Mrd erwartet, bei einer Marketcap von $49,8 Mrd (Kurs $10,36) ergibt ein KUV von 4,2.

Auf KUV Basis ist Nubank also fast viermal so teuer wie Inter&co, aber das allein reicht nicht um von einer Über- oder Unterbewertung zu sprechen, denn es kann gute Gründe haben das Geschäft höher zu bewerten, z.B. höheres Wachstum, höhere Margen oder ein sichereres Geschäftsmodell.

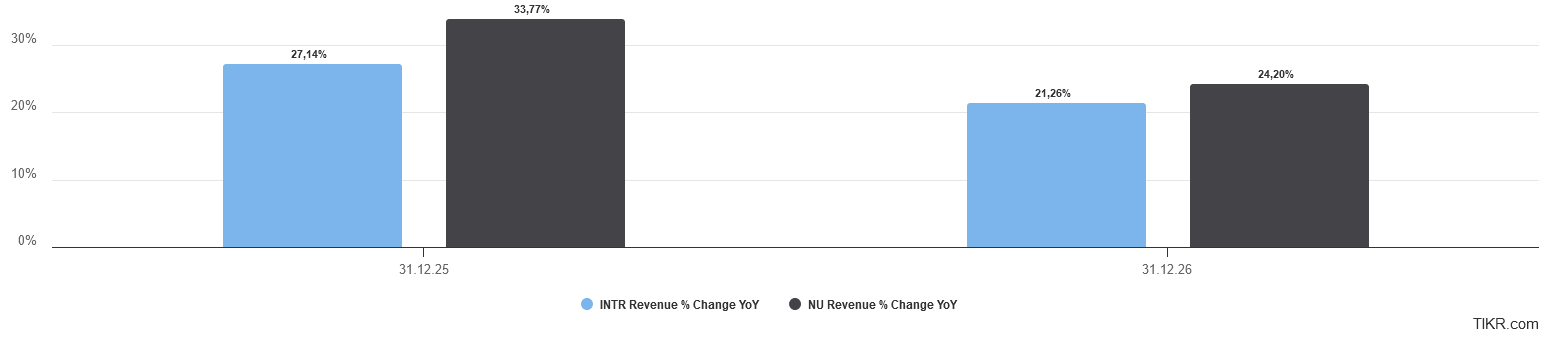

Also schauen wir als nächstes auf das erwartete Umsatzwachstum.

Der Umsatz von Inter soll in den nächsten beiden Jahren um 27% und 22% wachsen. Der von Nubank um 34% und 24%. Damit ist das Wachstum von Nubank zwar höher, aber der Unterschied ist überschaubar.

Schauen wir auf die aktuellen Nettomargen

Hier liegt die Nubank momentan klar vorn und erzielt fast doppelt so hohe Nettomargen wie Inter&co.

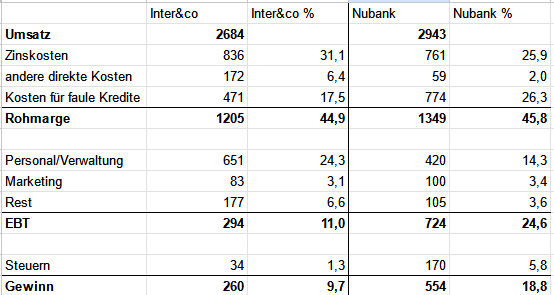

Wir haben in dieser Betrachtung gesehen, dass Nubank insgesamt deutlich profitabler ist und ich wollte herausfinden, woher diese höhere Profitabilität stammt und habe die Kostenstruktur analysiert. Inter&co und Nubank reporten nicht genau die gleichen Kostenfaktoren, daher musste ich sie nach bestem Gewissen möglichst auf einen Nenner bringen, um sie vergleichbarer zu machen. Das ist dabei herausgekommen:

Wichtig ist dabei erstmal zu beachten, dass die Werte von Inter&co in Real sind und bei Nubank in US Dollar, dies macht für diese Betrachtung aber keinen Unterschied, da es nur um die Relationen der Kosten geht.

Auffällig ist, dass Inter&co höhere Zinskosten hat, was an der Kreditstruktur liegt und mit der niedrigeren Zinsmarge einhergeht (siehe Abschnitt “Kreditstruktur”). Diese schlechtere Kreditstruktur bei Nubank führt dann entsprechend zu einem deutlich höheren Kostenpunkt bei den faulen Krediten. Am Ende kommen damit aber beide mit ~45% auf eine ähnlich große Rohmarge.

Bei den weiteren Kosten fällt auf, dass beide mit rund 3% ähnlich wenig für Marketing ausgeben müssen. Das hat mich etwas überrascht, schließlich wird immer behauptet Nubank hat unschlagbar niedrige Marketingkosten obwohl Inter&co sogar noch weniger ausgibt. Der große Unterschied sind allerdings die Personal- und Verwaltungskosten, hier muss Inter&co 24,3% von seinem Umsatz für ausgeben während es bei Nubank nur 14,3% sind und damit haben wir auch schon den entscheidenden Punkt für die Differenz des Nettogewinns von 9,7% zu 18,8%. Diese Verwaltungskosten sind vor allem eine Frage der Skalierung, denn diese Verwaltungskosten wachsen nicht im gleichen Maße wie das Umsatzwachstum und dadurch dass Nubank insgesamt größer ist, sind diese Kosten im Vergleich zum Gesamtumsatz niedriger. Vergleicht man diesen Kostenpunkt mal mit den Werten von vor einem Jahr, so betrug dieser Kostenpunkt bei Nubank noch 18,3% anstatt der aktuellen 14,3%. Bei Inter&co waren es vor einem Jahr noch 27,3% anstatt der aktuellen 24,3%. In diesem Punkt steckt der entscheidende Hebel beider Geschäftsmodelle und ich gehe daher davon aus, dass Inter&co mit weiterem Wachstum näher an die Margen von Nubank kommen wird.

Daher schauen wir uns auch nochmal das erwartete Gewinnwachstum der Analysten für die nächsten beiden Jahre an:

Der Gewinn von Inter&co soll in den nächsten beiden Jahren um +52% und +34% wachsen, bei Nubank sind es nur +44% und +32%. Dieses Marktpotenzial sehen scheinbar auch die Analysten, denn der Gewinn von Inter&co soll insgesamt stärker steigen als der von Nubank obwohl das Umsatzwachstum niedriger sein soll.

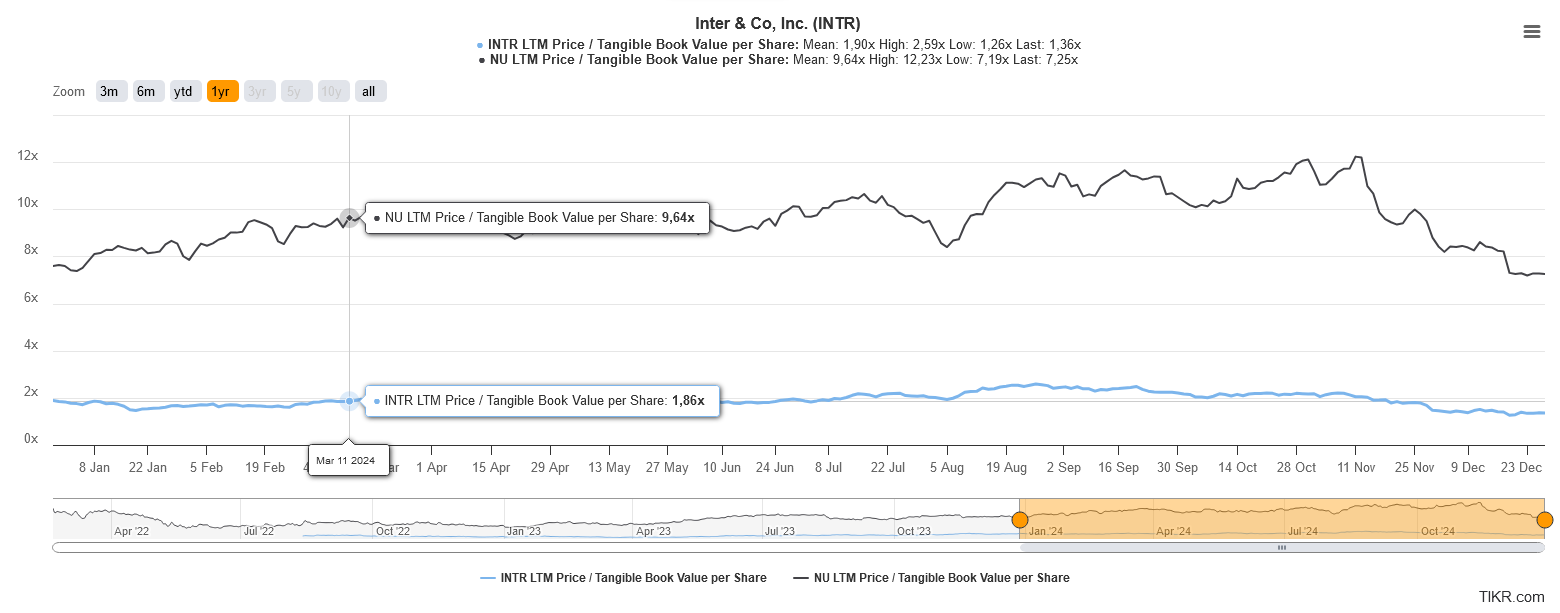

Auch auf Basis des Tangible Book Values, welchen ich für Banken relativ wichtig halte ist die Nubank mit 7,25 mehr als 5x so teuer wie Inter&co mit 1,36

Zu dem Punkt “Sicherheits des Geschäftsmodells” hatte ich im Abschnitt zur Kreditstruktur ja schon einiges zu dem Thema geschrieben und sehe das Geschäft von Inter&co aufgrund der größeren Breite als stressresilienter an.

Thanks for reading Szew’s Substack! Subscribe for free to receive new posts and support my work.

8. Fazit

In dieser Analyse bin ich nicht der Frage nachgegangen, welches Unternehmen das Bessere ist, sondern welches Unternehmen ich zur aktuellen Bewertung für das bessere Investment halte und ob ich die 28 fach so hohe Bewertung für die Nubank im Vergleich zu Inter&co für gerechtfertigt halte. In dieser Analyse haben viele Kennzahlen angedeutet, dass Nubank die dreifache Größe von Inter&co hat. Sie haben ~3x so viele Gesamtkunden, ~3x so viele Investmentkunden, das Kreditbuch ist ~3x so groß, die Einlagen sind ~3x so groß, der PIX Marktanteil ist 3x so groß, ~3x so viele App Downloads insgesamt, ~3x so viele App Downloads im letzten Monat, ~3x so viele Follower auf Linkedin. Die Apps werden beide ähnlich hervorragend bewertet. Beim erwarteten Umsatzwachstum ist Nubank leicht vorn, beim Gewinnwachstum Inter&co. In manchen Bereichen wie Versicherungen und Fortschritt zur Entwicklung einer Super App liegt sogar Inter&co vorn. Beim Kerngeschäft, der Kreditvergabe, gehen beide Unternehmen einen unterschiedlichen Weg: Inter&co setzt auf ein diversifiziertes Kreditportfolio, verzichtet dafür auf Zinsmarge und ist im Markt als sehr konservativ bekannt, während Nubank vor allem auf hochverzinste unbesicherte Kreditkarten setzt und als aggressiver bei der Kreditvergabe gilt.

Da dort die Zinsen deutlich höher sind als z.B. auf Immobilienkredite führt das dazu, dass Nubank aus seinem Kreditbuch deutlich höhere Umsätze erzielen kann, denn die Umsätze von Nubank sind nicht, wie man es erwarten könnte, 3x so hoch, sondern 6x so hoch. Diese erhöhten Umsätze führen dann auch zu einer weiteren Skalierung der Kostenstruktur, so dass unterm Strich ein 11x höherer Gewinn stand.

Diese höheren Umsätze und Gewinne werden allerdings durch ein höheres Risiko des Kreditportfolios erkauft, was sich bei einer schwächeren Wirtschaft rächen könnte.

Die entscheidende Frage ist nun, was machen wir aus all diesen Informationen?

Insgesamt erscheint Nubank 3x so groß wie Inter&co, die höheren Gewinne und Umsätze kommen lediglich durch das höhere Risiko und eine höhere Skalierung aufgrund der fortgeschrittenen Größe zustande. Die weitere Skalierung wird Inter&co im Laufe der Zeit auch erreichen, so dass sich die Margen immer weiter annähern dürften. Das höhere Risiko bei der Kreditvergabe geht man bewusst nicht ein und verzichtet hier für höhere Sicherheit auf Marge und Umsätze. Daher dürfte die Antwort wie viel höher Nubank bewertet werden sollte je nach Risikotyp unterschiedlich ausfallen. Jemand der risikoaverser ist und vor allem auch auf die Entwicklung des Servicegeschäfts in Richtung Super App schaut, würde für Nubank vielleicht nur das doppelte bezahlen wie für Inter&co. Jemand der davon ausgeht, dass dieses Risiko bei Nubank nicht zum Tragen kommt und man nur auf Wachstum und Gewinne schaut, dürfte wohl auch das 8 Fache für Nubank bezahlen. Meine persönliche Meinung ist, dass ich die aktuell 28-fache Bewertung unter keinem Blickwinkel nachvollziehen kann, daher halte ich eher eine 2-4x so hohe Bewertung für Nubank gerechtfertigt. Betrachtet man Nubanks aktuelle Bewertung als gerechtfertigt an, so hätte Inter&co Vervielfachungspotential um diese Lücke zu schließen.

Was eine wunderschöne Analyse. So viel geballtes Wissen auf einen Schlag und trotzdem so verständlich und gut dargestellt. Ich danke dir für diese Bereicherung 👍🏽

Was eine wunderschöne Analyse. So viel geballtes Wissen auf einen Schlag und trotzdem so verständlich und gut dargestellt. Ich danke dir für diese Bereicherung 👍🏽

Die Gegenüberstellung Nu vs. Inter hat mir sehr geholfen Nubank's portfolio und Risiko besser zu verstehen. Danke dafür!

Ich bin wirklich neugierig zu erfahren, welche Argumente von Investor Relations dich im Q1 überzeugt haben eine Position in NU aufzubauen.