Kurzvorstellung: Nürnberger Beteiligungen

Aktuelle Schwäche als mittelfristige Chance

Disclaimer: Der folgende Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er wurde nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Da ich in der genannten Position sowohl privat als auch über meine wikifolios investiert bin, kann es zu Interessenskonflikten kommen und meine Einschätzung könnte davon beeinflusst sein.

Während die deutsche Wirtschaft schwächelt und es Unternehmen, welche vor allem im Inland aktiv sind, zuletzt schwer hatten, konnte man den Eindruck gewinnen, dass sich zumindest eine Branche von diesen Problemen entkoppeln konnte: Die Versicherungen.

Kursentwicklung in den letzten 3 Jahren:

Allianz +50%

Talanx +110%

Auch die Rückversicherer liefen gut:

Munich Re +100%

Hannover Re +50%

Auch ausländische Versicherer liefen ganz gut:

Axa +34%

Generali +52%

Doch ein Sorgenkind gab es:

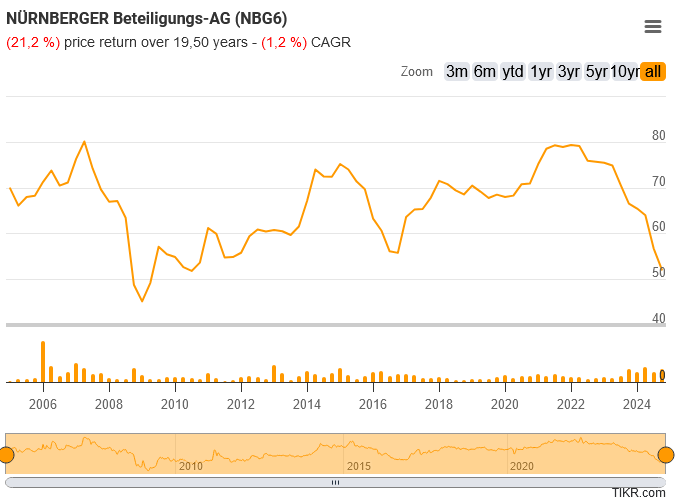

Nürnberger Beteiligungen -40%

Über die Nürnberger

Die Nürnberger Beteiligungen sind der Mutterkonzern der Nürnberger Versicherungen und eigentlich ein Unternehmen, wie man es sich langweiliger kaum vorstellen kann.

Die Versicherung besteht seit 140 Jahren und hat ein Fitch Rating von A+ bei einer Solvency Quote von 238%

Man hat mit Lebensversicherung, Unfall-/Schadenversicherung, Krankenversicherung und Assetmanagement/Bankdienstleistungen mehrere Säulen

Die größten Aktionäre sind vor allem andere Versicherungsunternehmen wie die Munich Re und die Swiss Re, dazu die Seba Beteiligungen mit knapp 19% und die bayerische Versicherungskammer. Der Freefloat beträgt nur 26%. Bei einer Marketcap von €570 Millionen also nur rund €148 Mio, was ein Grund für die Unbekanntheit der Aktie sein dürfte, der zweite Grund ist die sehr dürftige IR Arbeit, die nicht dazu führt, dass die Aktie bekannter wird.

Bei Trustpilot ist man unter den größeren, die am besten bewertete deutsche Versicherung. Geschrieben wird, dass die Beiträge fair sind und die Abwicklung schnell geschieht. Was sehr gut für die Kunden klingt, muss nicht zwangsläufig gut für die Aktionäre sein. Personaltechnisch scheint man hier vielleicht zu gut aufgestellt zu sein. Denn mit dem aktuell laufenden Programm “Fit für die Zukunft” will man die Kostenstrukturen wieder wettbewerbsfähiger machen, 600 Stellen abbauen und damit bis 2026 jährliche Kosten von €75 Mio einsparen. Auch beim Sponsoring zeigt man sich spendabel, seit 2016 ist man Hauptsponsor des 1. FC Nürnberg, seit letztem Jahr zusätzlich auch noch bei den Frauen. Darüber hinaus ist man Namenssponsor der Arena in Nürnberg, was zusammen rund €2 Mio im Jahr kosten dürfte.

Der Kurs pendelt seit 20 Jahren zwischen 45€-80€

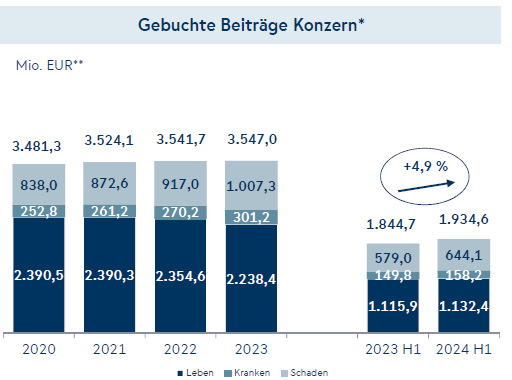

Die Einnahmen sind seit 20 Jahren mehr oder weniger konstant. Die +4,9% im Umsatzwachstum für das erste Halbjahr sind bei den Nürnbergern schon vergleichsweise “dynamisch” und kommen fast ausschließlich aus den Preiserhöhungen der Schadenversicherung.

Der Nettogewinn ist in den letzten 18 Jahren immer positiv gewesen und im Mittel bei rund ~€67 Millionen, um diesen Wert schwankte er mal nach oben (2014: 110 Millionen) und mal nach unten (2005: €20 Millionen)

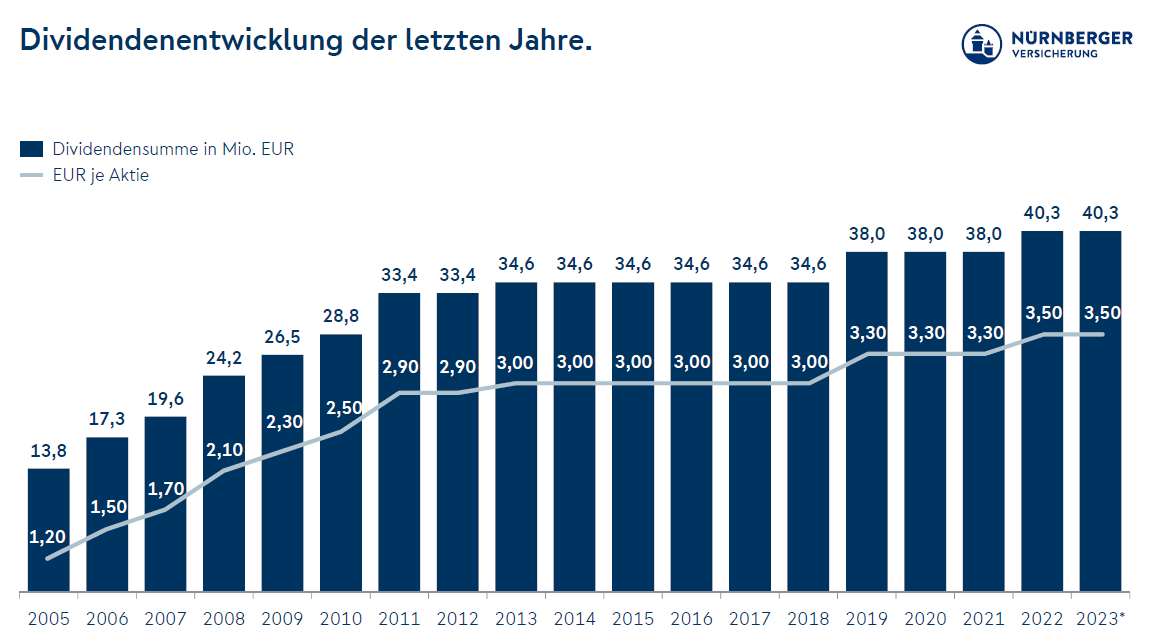

In den letzten 22 Jahren hat man jedes Jahr eine Dividende gezahlt und diese von 0,91€ in 2002 auf 3,50€ in 2023 gesteigert. Eine Dividendensenkung gab es in diesem Zeitraum nie.

Aktuelle Probleme

Doch in diesem Jahr war es vorbei mit der langweiligen Serie. 4 der 5 Bereiche konnten ihre Gewinne zwar steigern oder konstant halten (Lebensversicherung 23,5 Mio, Krankenversicherung 3,8 Mio Assetmanagement 8,9 Mio, Bankdienstleistungen 5,1 Mio) doch bei den Nürnbergern gibt es einen Bereich der das klare Sorgenkind ist und das ist der Bereich Schadenversicherung. Dieser Bereich fährt aktuell deutliche Verluste ein, in 2023 waren es -44,6 Millionen. Im ersten Halbjahr 24 betrug der Verlust sogar bereits -63,8 Millionen und frisst damit den Gewinn aller anderen Bereiche mehr als auf. Gründe dafür sind vor allem stärkere Elementarschadensereignisse aber auch deutlich gestiegene Kosten für KFZ Ersatzteile und Stundenlöhne. Hier hatte man seine Beiträge im Vergleich bislang nicht ausreichend erhöht und darüber hinaus die Rückversicherungsquote zu niedrig gehalten.

Damit liegt der Verlust zum Halbjahr bei €-22,9 Millionen, wobei hier auch €30 Millionen an Rückstellungen für das Effizienzprogramm “Fit für die Zukunft” enthalten sind.

Während man für das Gesamtjahr operativ mit einem “Null Ergebnis” gerechnet hatte, sieht man sich nun gezwungen das Eigenkapital und die versicherungstechnischen Reserven der Schadentochter zu erhöhen, was in der Muttergesellschaft letztendlich zu einem ausgewiesenen Verlust von -65 bis -85 Millionen führen wird. Das könnte die Dividendenfähigkeit der Mutter einschränken und damit die lange Dividendenhistorie kaputt machen.

Mit Christine Kaaz hat der Schadenbereich mittlerweile eine neue Führung und wie so häufig in eher verstaubten Unternehmen wurde neben dem aktuell laufendem Effizienzprogramm “Fit für die Zukunft” erstmal ein weiteres Effizienzprogramm mit einem hippen Namen aufgelegt, hier "Back2black". Man will vor allem diesen Schadenbereich wieder profitabler bekommen und zurück in die Gewinnzone führen. Dafür werden aktuell die Beiträge für die Schadenversicherungen teils deutlich erhöht oder unprofitable Verträge auch gekündigt und damit geht man den Weg, wie man ihn auch von anderen Versicherern mitbekommt.

Ein weiterer Punkt ist die Unternehmenskultur, hier hat man scheinbar erkannt, dass man nicht gerade der Innovationsführer ist und schreibt in seiner Halbjahrespräsentation: “Die Weiterentwicklung der Firmenkultur ist ein lang andauernder Prozess.” Man möchte das Unternehmen mehr zu einer Leistungs- und Innovationskultur entwickeln, doch sowas lässt sich nicht von heute auf morgen ändern und wächst eher mit nachkommenden Generationen heraus, so dass ich für den Zeitraum meiner Investition nicht von einer Besserung ausgehe.

Beteiligungen / Versteckte Werte

Im Unternehmen dürften einige versteckte Werte lauern, denn der Name Nürnberger Beteiligungen kommt nicht von ungefähr, im Geschäftsbericht zählt man 48 Beteiligungen auf. Viele davon sind die eigenen Töchter, die sowieso vollkonsolidiert werden, aber es gibt auch interessante Minderheitsbeteiligungen wie die 25% an dem italienischen Digitalversicherer Bene Assicurazioni, welche alleine rund €100 Mio wert sein könnte. Dieses Beteiligungskonstrukt will man nun aber deutlich auf nur noch zehn Beteiligungen verringern und könnte damit versteckte Werte heben. Von der kleineren Private Equity Beteiligung Getsurance hat man sich bereits getrennt. Bene Assicurazioni könnte durchaus auch auf der Verkaufsliste stehen, man ist dort bereits zur Gründung 2016/2017 eingestiegen und der weitere Gründungs Investor Aspen hat seinen Anteil bereits an Italmobiliare verkauft. Bereits fest steht, dass man zum Jahreswechsel den Nürnberger Pensionsfonds an Metzler verkaufen wird.

Darüber hinaus besitzt man über seine Lebensversicherungstochter seinen Tower/Hauptsitz in Nürnberg, den man einst für €204 Millionen gebaut hat. Bei der Eröffnung im Jahr 2000 war er mit 135 Metern der höchste Business Tower in Bayern und bietet heute noch Platz für 4.500 Arbeitsplätze. Durch zunehmendes Homeoffice und die Personalreduzierung wird dieser aber kaum noch genutzt, nur noch 1 / 3 der Belegschaft ist regelmäßig im Büro, daher reduziert man hier seinen eigenen Bedarf und vermietet den Rest. Perspektivisch will man seine Mitarbeiter weiter aus dem Tower auf andere Bürogebäude des Unternehmens verlagern. Doch beachten muss man, dass sich dieses Kapital dann in der Lebensversicherung mit regulatorischen Hürden befindet und man erstmal nur 10% des Gewinns an die Muttergesellschaft hochschütten könnte.

Bewertung

Man hat ein Eigenkapital von €902 Mio, bucht Bruttobeiträge von €3,55 Mrd, hat 5,8 Mio Verträge und betreut ein AuM von €35 Mrd bei einer Bewertung von €570 Millionen.

Damit notiert man aktuell zu einem KBV von 0,63 und einem KUV von 0,16. Die Dividendenrendite liegt bei 7%, sofern man die letzte Dividende von 2023 wieder aufnehmen sollte, was zumindest in diesem Jahr wohl nicht geschehen wird.

Hier mal Vergleiche von anderen Versicherungsunternehmen der Branche, aber diese Vergleiche sind mit großer Vorsicht zu genießen, da die Geschäftsbereiche teilweise stärker voneinander abweichen.

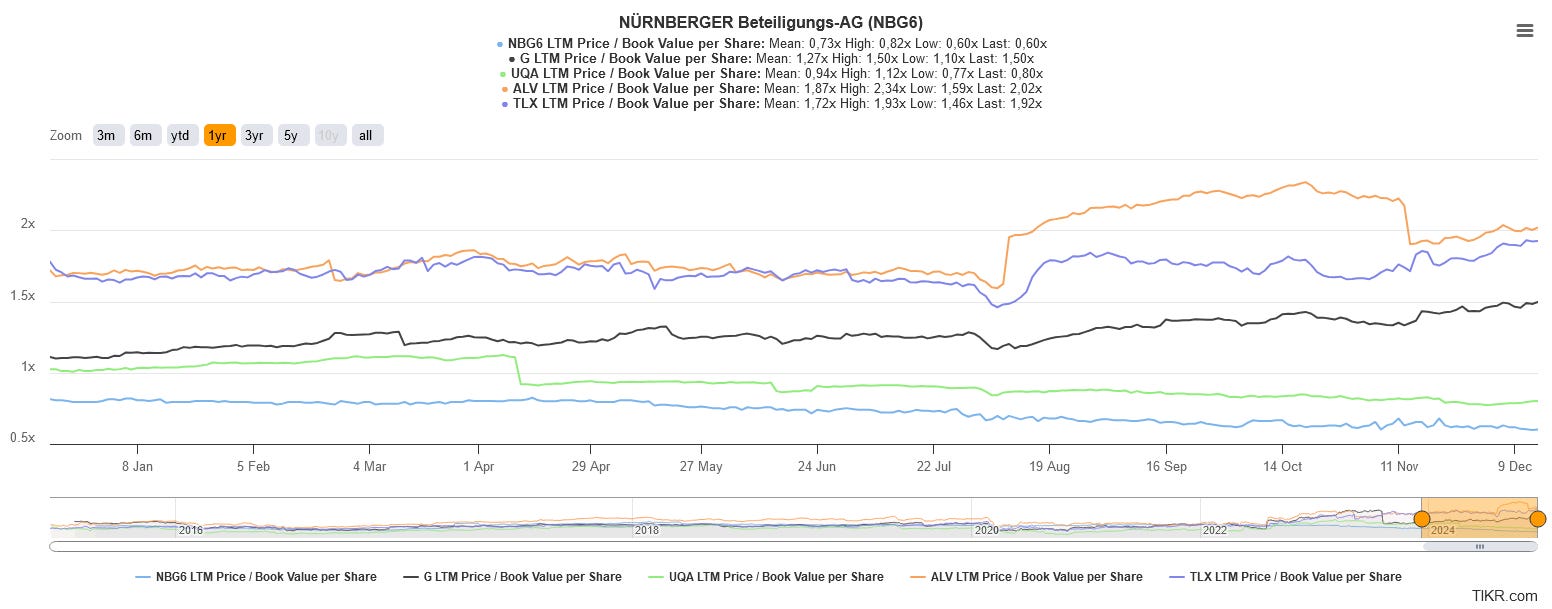

Beim Vergleich mit dem Buchwert sind die Nürnberger mit 0,6 am günstigsten, gefolgt von Uniqa mit 0,8, danach kommt Generali mit 1,6, Talanx mit 1,9 und die Allianz mit 2.

Vergleicht man diese Versicherungsunternehmen nach KUV so sind die Nürnberger klar die Günstigsten, darauf folgte Uniqa mit 0,32, Talanx mit 0,45, Generali mit 0,72 und Allianz mit 1,2.

Vergleicht man die Nürnberger mal mit dem dem deutschen Retailbereich der Talanx, so hat deren Retail Bereich in Deutschland eine ähnliche Größe wie das der Nürnberger. Zum Halbjahr nahm Talanx Bruttobeträge von €1,8 Mrd ein und erzielte damit einen Gewinn von €82 Millionen und berichtet auch über starken Gegenwind aus dem Schadenbereich. Bei den Nürnbergern hatte man Bruttoerträge von 1,9 Mrd und einen Verlust von -23 Mio.

Fazit

Die Nürnberger haben mit ihrer Schadenversicherungen zuletzt größere Probleme gehabt. Dies nutzen sie nun, um nicht nur den Schadensbereich zu sanieren, sondern geht auch die generelle Unternehmensstruktur und deren Kultur an, um wettbewerbsfähiger zu werden. Die Schadenversicherung in den nächsten Jahren zurück in die Profitabilität zu bringen, sollte kein Hexenwerk sein. Während Wettbewerber es schaffen insgesamt eine 5-10%ige Nettomarge auf die Bruttoeinnahmen zu generieren, sind die Nürnberger selbst von diesen unteren 5% weit entfernt. Das wären bei den Nürnbergern rund 180 Millionen Nettogewinn. Bewertet man dies mit einem 10er kgv hätte der Kurs Potential bis ~160€ und damit mehr als einer Verdreifachung. Auch wenn das Potential durchaus vorhanden ist und andere Versicherer auch deutlich höhere Margen liefern, so müssen die Nürnberger erstmal beweisen, dass sie selbst dieses Niveau erreichen können. Auch wenn sie dieses Potential und noch mehr darüber hinaus hätten, muss man schon daran zweifeln, dass es ihnen zeitnah gelingt, diese Marge zu erreichen, schließlich hatten sie das Potential bisher auch immer und konnten es nicht nutzen. Ob die Effizienzprogramme ihre Wirkung erzielen, bleibt fraglich, zumindest scheinen solche Programme selten ihr Ziel zu erreichen. Bis 2026 plant man zumindest erstmal wieder in den Gewinnbereich von €80-100 Millionen vorzustoßen, ab 2027 will man die Profitabilität dann kontinuierlich verbessern. Ich gehe jedenfalls davon aus, dass man das bisherige Gewinnniveau nach diesem schwachen Jahr mindestens wieder erreicht, alles darüber hinaus wäre für meinen Investmentcase eine positive Überraschung. Aber auch dieses vorherige Gewinnniveau sollte reichen, um die bisherigen Kurse von 70-80€ wieder zu erreichen. Das wäre zwar nur ein Kurszuwachs von ~40-60% aber das Downside sehe ich hier als begrenzt an, da die restlichen soliden Bereiche und die Beteiligungen die Bewertung nach unten “absichern”. Als zusätzlichen Trigger könnten weitere Beteiligungsverkäufe oder die des Towers dienen, kalkulieren tue ich damit aber erstmal nicht. Die Nürnberger Beteiligungen bieten insgesamt eine gute defensive Ergänzung zu meinen anderen Werten im wikifolio, daher habe ich sie trotz des überschaubaren Kurspotentials aufgenommen.

Hallo Simon,

Ich muss dir sagen, ich bin dir echt dankbar, dass du da mal eine ausführliche Analyse gemacht hast. Wirklich beeindruckend, wie detailgenau und fundiert du das Ganze aufbereitet hast – vielen Dank dafür!

Ich bin selbst an einem Kauf der Aktie interessiert, allerdings nur als kleine Beimischung in meinem Depot. Daher hätte ich noch eine kurze Frage an dich: Du hast die Aktie ja kurz nach dem Blogartikel, Anfang/Mitte Januar, wieder aus deiner wikifolio verkauft. Was war der Grund dafür? Hat sich fundamental etwas geändert?

Würde mich sehr über deine Einschätzung freuen.

Viele Grüße

Florian

Hallo, schöner Post. Italmobiliare hat m.E: nach den Bene Stake (20%) mit 40 Mio angesetzt. Auch müsste man wissen welche Assets in der Lebensversicherung sind und welche ausserhalb. Bei den Assets im Lebensversicherungsbereich hat der Aktionär nur 10% Anteil am Gewinn.