Portfolioupdate: 3x Buy

Aufbau einer E-Commerce Säule

Disclaimer: Der folgende Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er wurde nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Da ich in Delivery Hero, Zalando und Westwing sowohl privat als auch über meine wikifolios investiert bin, kann es zu Interessenskonflikten kommen und meine Einschätzung könnte davon beeinflusst sein.

Da sich seit dem Wochenende einiges im Portfolio bewegt hat gibt es heute mal ein Sonderupdate.

Am vergangene Wochenende habe ich mich damit beschäftigt, wie ich die Abgänge von B3 und Hellenic Exchanges ersetzen will. Grundsätzlich gab es drei Optionen: Bisherige Werte aufstocken, neue Werte in den vorhandenen Säulen hinzufügen, eine neue Säule aufbauen.

Nach dem ich mir viele Unternehmen und Branchen angeschaut habe, bin ich zu dem Entschluss gekommen, nach längerer Zeit eine neue/alte Säule dem wikifolio hinzuzufügen: E-Commerce.

E-Commerce ist wahrscheinlich die Branche, bei der ich persönlich die meisten Kompetenzen mitbringe und mit der das wikifolio in 2020 auch die größte Performance erzielt hat. Nachdem ich Ende 2020 alle Positionen aus der Branche verkauft hatte, habe ich den Bereich bislang nicht mehr angerührt, denn die E-Commerce Branche ist eine äußerst schwierige und klassischerweise kaum profitabel zu betreiben. Als Händler/Weiterverkäufer von Produkten aller Art, ob Klamotten, Medikamente oder Technik hat man im Internet kein Wettbewerbsvorteil, es gibt hunderte Shops, welche die gleichen Produkte anbieten und irgendwann ist es nur noch ein Race to the Bottom und die Anbieter unterbieten sich in den Preisen so lange bis keine Marge mehr vorhanden ist. Dabei hilft auch Skalierung nur bedingt, denn selbst riesige Anbieter wie Amazon können das klassische E-Commerce Geschäft nicht profitabel betreiben. Nach dem Corona Hype und dem schnellen Wachstum in kurzer Zeit, kam sowohl für die Händler als auch für die Verbraucher erstmal eine Zeit des Durchschnaufens, doch nun beginnt sich der Bereich wieder zu stabilisieren und zu wachsen. Die Händler mussten sich der harten Realität der chronischen Unprofitabilität stellen und haben nun verschiedene Wege gefunden und abgeguckt, wie man das Geschäft doch noch Profitabel betreiben kann - in dem man Umsätze abseits des klassischen Handels findet und damit das Volumen was man auf seinen Seiten und Apps hat zusätzlich hochmargig monetarisiert. Der Klassiker ist mittlerweile das Schalten von Werbung, sowohl von Händlern, wenn man einen Marktplatz hat aber auch Produktwerbung von den Herstellern selbst.

Die Essensbestellplattformen verfolge ich schon sehr lange genau, spätestens seit meinem Einstieg bei Just Eat kurz nach deren IPO in 2016. Damals war das noch ein sehr margenstarkes Plattformgeschäft. Als der Wettbewerb zunahm und die Plattformen nicht mehr umhin kamen das Essen selbst auszuliefern, habe ich der Branche den Rücken gekehrt, es war abzusehen, dass dies die Margen zerstören würde. Doch nun scheint die Branche langsam wieder einen Weg in die Profitabilität zu finden. Eine Delivery Hero z.B. scheint sich über den Weg mit Werbeanzeigen in die Profitabilität zu retten und dieser Werbebereich wächst deutlich schneller als der Rest des Unternehmens. Hat man in diesem Bereich 2020 noch nur €143 Millionen Umsatz erzielt, sollen es in diesem Jahr bereits mehr als €1,5 Mrd sein.

Damit sind dies rund 3% vom GMV und diese Umsätze dürften extrem hochmargig sein. Langfristig will man diesen Anteil auf über 4% vom GMV ausbauen. Schaut man sich dann an, dass Delivery Hero eine EBITDA Marge von 1,5% auf den GMV in 2024 hatte, schätze ich, dass mehr als diese 1,5% aus dem Werbegeschäft kommen und die Profitabilität nur deshalb erreicht werden konnte. Mittlerweile erscheint die Delivery Hero Aktie insgesamt sehr interessant, denn die Bewertung von ~€6,8 Mrd (EV ~€8,5 Mrd) könnte man mittlerweile allein über diese Adtech Einnahmen rechtfertigen. Bei einer Sum of the Parts Betrachtung käme man zu noch viel höheren Kurszielen, denn allein die Anteile der Tochter im nahen Osten (Talabat), welche nun börsennotiert ist, sind knapp €6 Mrd wert, obwohl diese für weniger als 20% des Umsatzes stehen. Die Ziele von Delivery Hero sollte man zwar immer mit Vorsicht genießen, aber sollten diese nur annähernd hinkommen (FCF von über €3 Mrd in 2030) hätte die Aktie auch nach der Profitabilität deutliches Aufwärtspotenzial.

Man muss aber auch nicht so weit in die Zukunft blicken, denn nach den Analystenschätzungen sieht die Bewertung mit EV/EBIT von 11 und EV/FCF von 14 für das nächste Jahr auch interessant aus, vor allem da man weiter zweistellig wächst. Hinzu kommt ein größeres Übernahmepotential, denn Prosus als der größte Aktionär von Delivery Hero mit rund 30% der Anteile, hat kürzlich erst den Wettbewerber Just Eat Takeaway übernommen und verfügt weltweit noch über weitere Bestelldienste und könnte den Markt konsolidieren wollen. Der Kurs von Delivery Hero ist weiterhin nahe der Mehrjahrestiefs und könnte damit einen guten Zeitpunkt bieten. Unterm Strich sehe ich hier aktuell ein sehr interessantes Chance Risiko Verhältnis.

Neben Delivery Hero habe ich auch Zalando wieder aufgenommen.

Zalando ist zwar schon länger profitabel, aber auch nur auf sehr schwachem Niveau EBIT Marge: 1-5%). Zalando ist mit großem Abstand die führende Mode E-Commerce Plattform in Europa, doch die pure größe führt wie oben beschrieben nicht zum Erfolg, denn in jedem Land konkurriert man mit einer Vielzahl an kleinen unbekannteren Webshops. Diese haben zwar nicht Softimentsbreite wie Zalando, doch wenn ich z.B. einen speziellen Nike Schuh bei Amazon gefunden habe, kann ich mir sicher sein, dass es eine Vielzahl an weiteren Onlineshops gibt, die diesen Schuh ebenfalls verkaufen und es ist nicht unwahrscheinlich, dass der Kunde bei etwas höherpreisigen Käufen, vorher einen Preisvergleich durchführt und Zalando gefahr läuft diesen Kunden zu verlieren wenn der Preis woanders niedriger ist, da hilft auch eine bessere Logistik und evtl eine einen Tag frühere Lieferung wenig. Neben diesem ständigen Preiswettbewerb hatte Zalando in den letzten Jahren aber mit weiteren Herausforderungen zu kämpfen.

Einerseits ist die Retourenquote weiterhin bei rund 50% was enormen Aufwand bedeutet, nicht nur die Abwicklung, auch die Kosten für die Rücksendung und der spätere Umgang mit der retournierten Ware sorgen für hohe Kosten und konnten sich bislang trotz aller Investitionen in diesen Bereich zur besseren Auswahl von Größen nicht substantiell reduzieren.

Zweitens hat man mit Corona zwar einen Boom erlebt, was die Digitalisierung und der Zunahme vom E-Commerce angeht, doch Corona hat scheinbar auch dazu geführt, dass die Menschen weniger Wert auf neue Kleidung legen und der pro Kopf Konsum von Mode zurückgegangen ist.

Drittens kamen mit den “Fast Fashion” Unternehmen wie Shein neue Konkurrenten aus China auf, die Mode deutlich günstiger anbieten und ebenfalls online aktiv sind.

Viertens sind die Markenpartner von Zalando wie Adidas oder Nike schon seit Jahren bestrebt ihr Direct to Consumer Geschäft aufzubauen und Plattformen wie Zalando zu umgehen um höhere Margen erzielen zu können.

Das sind für mich die Hauptgründe, warum der Umsatz von Zalando zwischen 2021 und 2024 insgesamt nur um rund 2% zulegen konnte. Auf EBIT Ebene wuchs man zumindest rund 10% und erzielte dabei zuletzt eine EBIT Marge von knapp 5%.

Zalando hat sich in dieser schwierigen Zeit sehr solide gehalten während es viele Wettbewerber wie Asos komplett zerlegt hat und deren Umsatz um über 30% eingebrochen ist und das Geschäft dauerhaft unprofitabel ist.

Insgesamt dürften die größten Schwierigkeiten nun hinter uns liegen und der Mode E-Commerce Markt wieder wachsen.

Gleichzeitig dürfte Zalandos Umsatz nach der nun genehmigten Übernahme von About you, einem der größten Wettbewerber, sowieso erstmal einen Sprung machen und die Profitabilität beider Unternehmen verbessern, da diese sich nun gegenseitig nicht mehr mit Rabattaktionen unterbieten müssen und man ebenfalls von der Zusammenlegung der Logistik profitieren wird.

Aber auch Zalando musste einen Weg finden um dieses schwierige Geschäft in die Profitabilität zu bekommen und dafür hat man gleich mehrere gefunden.

Umbau zur Plattform. Zalando ist nicht mehr nur selbst der Händler, also kauft Waren und verkauft sie weiter, sondern bietet den Unternehmen die Möglichkeit ihre Produkte auf Zalando listen zu lassen und direkt zu verkaufen und ggf. selber zu verschicken, so dass für Zalando kein Warenrisiko besteht und man höhere Margen erzielen kann. Mittlerweile wird rund ⅓ des Warenwertes nicht mehr direkt sondern über den Marktplatz verkauft.

Mit Zalando Marketing Services (ZMS) bietet man seinen Markenpartnern schon eine Weile ebenfalls Werbeangebote auf der Zalandoplattform an. Dieses wird stätig erweitert und neue Formate ausprobiert. Besonders im Beautybereich, den man mittlerweile ebenfalls bedient, sind Werbeangebote besonders beliebt.

ZEOS: Zalando hat erkannt, dass es keinen Sinn macht den Wettbewerb nur zu bekämpfen, sondern man kann sich durch seine Marktstärke auch einen Teil von deren Kuchen sichern in dem man diese unterstützt. Mit diesem B2B Angebot gibt man anderen Händlern z.B. Software für den Onlineshop oder eine Middleware an die Hand, bietet anderen Händlern oder auch direkt den Marken an, die Logistik für sie zu übernehmen und dadurch davon zu profitieren, wenn die Ware auch über eine externe Seite verkauft wurde. Gerade für Marken außerhalb von Europa ist dies hier ein schwieriger Markt - viele kleine Länder, teilweise unterschiedliche Währungen, Steuern, Zölle, Gesetze etc. Hier bietet sich Zalando an diesen Marken den Weg nach Europa zu ebnen, da sie diese ganzen Herausforderungen bereits gelöst haben und zu ihrem täglichen Geschäft gehört. Dieser B2B Bereich steht mittlerweile für knapp 10% der gesamten Umsätze und dürfte auch schneller wachsen als der Rest des Unternehmens.

Laut aktuellen Analystenschätzungen ist man zu einem EV/EBIT von 8 und einem EV/FCF von 11 für das kommende Jahr bewertet. Und hat aktuell eine Bewertung von €7,3 Mrd (EV €5,9 Mrd).

Dabei hält man an der Prognose fest zwischen 2023 und 2028 um 5-10% im Umsatz wachsen zu wollen und eine EBIT Marge von 6-8% zu erzielen.

Nimmt man davon die Mittelwerte wäre Zalando mit einem EV/EBIT von unter 6 für das 2028er EBIT bewertet.

Doch mit dieser 6-8 prozentigen Marge sieht man sich noch nicht am Limit, man gibt ein Langfristziel von 10-13% aus und könnte dadurch den Gewinn nochmals verdoppeln.

Insgesamt scheint mir auch hier die Bewertung zu niedrig und Zalando nun in eine Phase stärkeren Profitabilitätswachstums einzutreten.

Die Säule wird komplettiert durch Westwing, welche im Bereiche Home&Living aktiv sind. Westwing war in 2020 eine der erfolgreichsten Aktien im wikifolio - im Juni 2020 hatte ich eine größere Position zu 6,60€ gekauft und 6 Monate später zu rund 33€ je Aktie verkauft. Mittlerweile ist die Aktie zurück auf 8€ und erscheint mir ebenfalls wieder interessant. Der E-Commerce für Möbel profitierte im besonderen Maße von Corona, denn die Menschen hatten plötzlich Geld übrig was sie sonst für andere Dinge wie Urlaub, Konzerte, Restaurants etc. ausgegeben hätten und sie verbrachten den ganzen Tag in zu Hause, da lag es nahe, dass sie dieses Geld auch dafür ausgeben um ihr Zuhause zu verschönern. Die Brücke zum E-Commerce war leicht, man hatte nicht viele andere Möglichkeiten entspannte Möbel zu kaufen und die Leute hatten die Zeit, zu Hause online zu stöbern. Westwing konnte den Umsatz zwischen 2019 und 2021 etwa verdoppeln und hat gleichzeitig den Sprung in die Profitabilität geschafft.

Doch genau so absehbar wie der Boom für das Geschäft durch Corona war, genauso war leider der spätere Einbruch erwartbar. Denn wenn das Zuhause erstmal schön gemacht wurde, muss dies nicht jedes Jahr wiederholt werden. Gleichzeitig freuten sich die Menschen nach dem Corona Ende endlich wieder alle Dinge tun zu können, die ihnen solange verwehrt blieben und gaben ihr Geld dafür aus. Daher fiel der Umsatz von Westwing zwischen 2021 und 2023 um 18% und hielt sich damit aber weiterhin deutlich über dem Vor-Corona Umsatz. In 2024 sah man dann erstmal wieder ein Wachstum (~+4%) und auch in 2025 könnten wir ein Miniwachstum sehen. Spannend ist aber, dass es ab 2026 wirder stärker nach oben gehen soll.

Doch klassicher Weise hat auch Westwing Probleme mit der Profitabilität, doch ebenfalls einen interessanten Ansatz um dort heraus zu kommen.

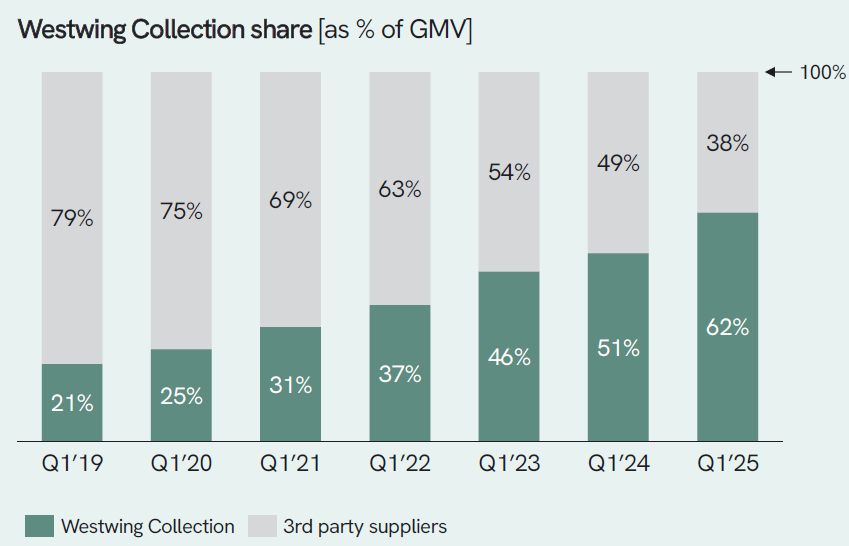

In meiner Analyse aus 2020 hatte ich die Einführung der “Westwing Collection” bereits als Gamechanger bezeichnet, denn damit kam man endlich aus dem oben beschriebenen Race to the Bottom heraus, denn man hatte plötzlich eigene Produkte, die sonst niemand anbieten konnten. Damit erweiterte man seine Wertschöpfung, konnte die Rohmarge deutlich erhöhen und die Profitabilität erhöhen.

Mittlerweile sind 62% des verkauften Warenwertes eigene Produkte

Dadurch konnte man die Rohmarge von 42% aus 2019 mittlerweile auf 52% vergrößern, was sich dann auch in der Entwicklung der EBITDA Marge zeigt, die aufgrund von Skaleneffekten vor allem in der Verwaltung noch stärker gestiegen ist.

Neben den eigenen Produkten profitiert Westwing auch dauerhaft von seinen frühen und intensiven Social Media Investitionen, denn mittlerweile folgen Westwing auf Instagram über 8 Millionen Menschen, denen man täglich ohne Zusatzkosten die Produkte vorstellen kann.

Man ist nun aber auch dabei mit einem kleinen Schritt in die Offline Welt zu gehen in dem man in Metropolen Geschäfte errichtet, um die Markenwahrnehmung zu erhöhen und die Produkte erlebbar zu machen.

Man ist zwar schon in vielen Ländern Europas aktiv doch treibt nun auch die Expansion wieder voran.

Diese Expansion ist auch ein Grund dafür, warum man ab 2026 wieder ein deutlich schnelleres Wachstum erwartet, dass in Verbindung mit einer größeren Profitabilität stehen soll.

Nach aktuellen Analystenschätzungen würde Westwing daher im nächsten Jahr nur mit einem EV/EBIT von 7,7 und einem EV/FCF von 6,6 bewertet werden.

Die Westwing Aktie läuft mittlerweile seit knapp 3 Jahren seitwärts und wird seit mehreren Monaten scheinbar durch einen größeren Abgeber bei 8€ gedeckelt. So lange dieser Verkäufer nicht fertig ist hat man genug Zeit sich eindecken, doch danach dürfte es interessant werden. Insgesamt sehe ich hier ebenfalls eine sehr spannende Gelegenheit und ein gutes Chance Risiko Verhältnis in den nächsten 18 Monaten.

Damit sieht die Gewichtung der einzelnen Säulen aktuell so aus:

Europäische Smallcaps: 26,5% (Eurokai, Nürnberger, Cegedim, Grupa Pracuj)

Börsenbetreiber: 20% (Warsaw Stock Exchange, Bolsa Mexicana)

Rohstoffe: 19% (Vale, Petrobras, Grupo Mexico, KGHM, Var Energi)

E-Commerce: 17,5% (Delivery Hero, Zalando, Westwing)

Fintech: 17% (Inter&co, Kaspi)

Sollte Interesse daran bestehen, dass ich zu einem der drei Werte mal eine ausführlichere Analyse schreibe, lasst es mich gern wissen.

Für Prosus wird es aus Wettbewerbssicht eher schwierig DH zu übernehmen. Die haben jetzt schon Überschneidungen mit JustEatTakeaway. Im schlimmsten Fall müssten sie ihre DH Beteiligung sogar verkaufen um den JET Deal über die Bühne zu bekommen.

Außerdem scheint die Wettbewerbsintensität in einigen Märkten zuzunehmen. In Korea drückt Coupang auf die Tube, in der Golf Region bekommen sie es mit den Chinesen zu tun (Meituan), ebenso in Hong Kong. (https://finance.yahoo.com/news/delivery-hero-finally-profitable-takes-050000355.html?)

Sagen wir mal so: Es bleibt spannend.

Hätte es auch eine Südkorea Säule werden können?