Q1 Update Inter&co / Kaspi

Ergebnisse im Überblick

Disclaimer: Der folgende Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er wurde nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Da ich in Inter&co und Kaspi sowohl privat als auch über meine wikifolios investiert bin, kann es zu Interessenskonflikten kommen und meine Einschätzung könnte davon beeinflusst sein.

1. Inter&co

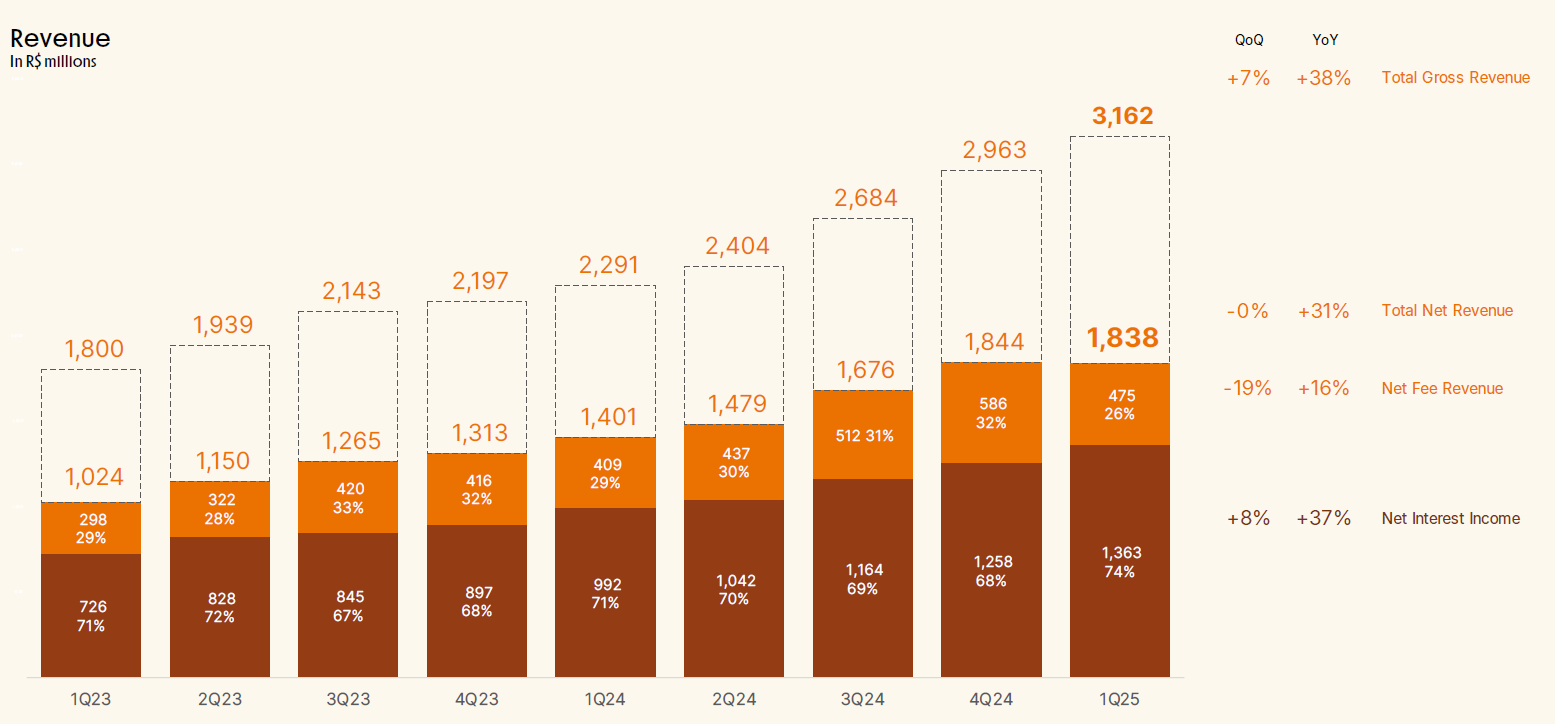

Der Umsatz von Inter legte um +38% und der Gewinn um +57% zu. Das kam den Analystenschätzungen sehr nah.

Wenn wir auf die Umsatz- und Kostenverteilung schauen, sehen wir, dass vor allem die Kosten für die Zinsen der Einlagen stark angestiegen sind, was auf die Leitzinserhöhung in Brasilien zurückzuführen ist. Dieser Kostenfaktor ist von 31,8% auf 37,3% stark angestiegen. Das führte dazu, dass die Rohmarge von 45,5% auf 41,5% gefallen ist.

Doch alle weiteren Kostenfaktoren sind leicht gesunken, so dass die EBT Marge trotzdem von 11,5% auf 12,1% gesteigert werden konnte.

Bei der Kundenanzahl konnte man wieder um +1,6 Mllionen wachsen und damit deutlich stärker als im letzten Quartal. Um die Wachstumsziele (60 Mio Ende 2027) hier noch zu erreichen muss man hier dennoch an Tempo zulegen, was aber jetzt mit der Internationalisierung kommen dürfte.

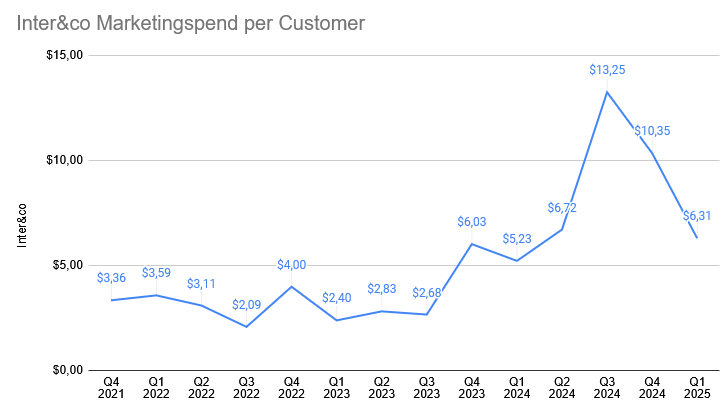

Schön ist auch, dass man dafür nicht massenweise Marketing ausgeben musste, sondern sein Marketingbudget wieder sehr effektiv eingesetzt hat und die Kosten pro Neukunde weiter senken konnten.

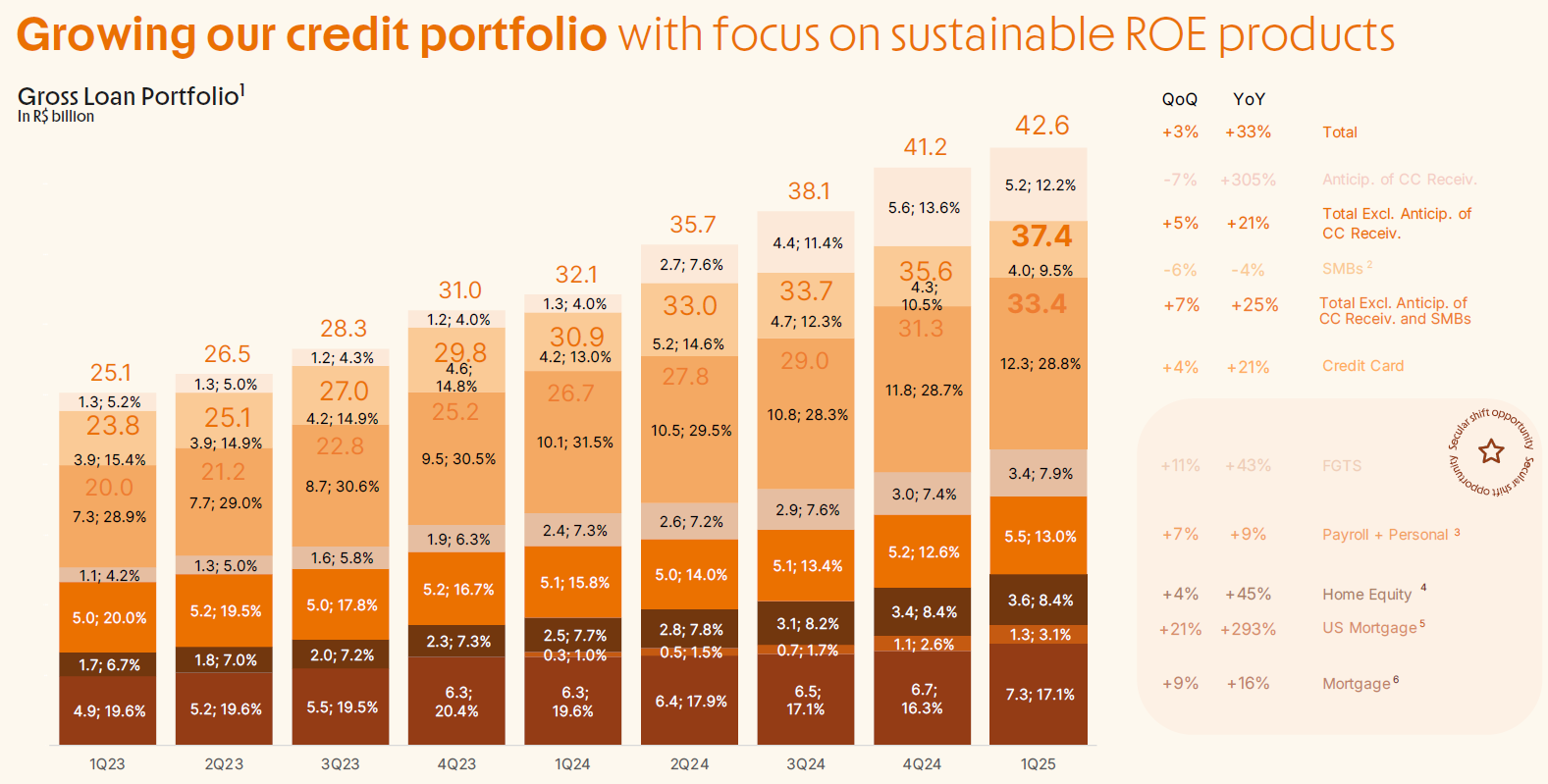

Das Kreditporftolio wuchs im Jahresvergleich zwar noch um +33%, im QoQ Vergleich allerdings nur um +3%, was erstmal wenig aussieht. Doch auch hier gibt es einen saisonalen Effekt von Q4 auf Q1 und im letzten Jahr haben wir eine ähnliche QoQ Entwicklung gesehen.

Interessant ist, dass man nun auch im Baufinanzierungsbereich innerhalb der USA immer stärker wird und im Jahresvergleich dort um +293% wachsen konnte - noch ist der Bereich insgesamt aber eher klein.

Für das Gesamtjahr bestätigt man hier seine Prognose das Kreditbuch um +25-30% zu steigern

Das Kreditbuch kann sich auch in diesem Quartal insgesamt verbessern - die NPL 90+ sind weiterhin rückläufig.

Das führt dazu, dass man weniger für die Cost of Risk zurücklegen musste und die Coverage Ratio inzwischen dennoch bei bereits 143% liegt.

Auch im Investmentbereich konnte man wieder 0,4 Millionen neue Kunden hinzugewinnen. Die Assets sind diesmal weniger stark gestiegen, was aber vor allem am schwachen Markt liegen dürfte.

Schauen wir auf die Einlagen-Seite, so konnte diese etwas stärker zulegen als die Kredite. Was dazu führt, dass die Loan to Deposit Ratio weiter fällt und mehr Potential für die Kreditvergabe vorhanden ist.

Diese stabile Einlagensituation bringt Inter nicht unter Zugzwang die hohen Zinsen in Brasilien weiterzugeben, so dass man eine sehr niedrige Kostenbasis für ihre Einlagen hat.

Diese Entwicklung führt dazu, dass die Nettozinsmarge weiter zulegen kann. Zu der zukünftigen Entwicklung der NIM zeigt man sich auch im Conference Call sehr optimistisch und betont, dass man diese kommende positive Entwicklung weder in der Gesamtjahresguidance noch in der Mittelfristguidance berücksichtigt hatte - hier scheint also noch einiges an positiven Überraschungen auf uns zuzukommen.

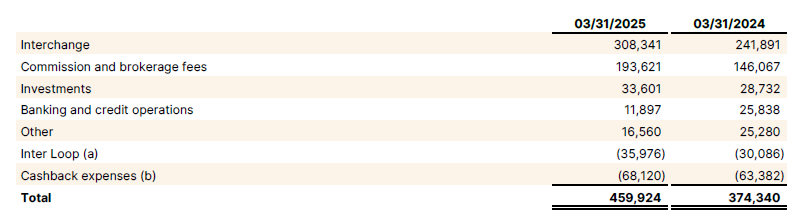

Schauen wir auf die Revenue Streams fällt auf, dass die Umsätze aus Gebühren, im Jahresvergleich zwar um +16% wuchsen, doch im Vergleich zum Q4 um satte -19% gefallen sind. Ein Fallen des Umsatzes zum Q4 ist nicht ungewöhnlich, das haben wir auch im letzten Jahr gesehen, doch die Höhe ist überraschend, denn damals waren es nur -2%.

Schauen wir dabei auf den Jahresvergleich, sehen die wichtigen Kategorien gut aus. Im CC wurde auch gesagt, dass der Rückgang zum Q4 vor allem mit dem Gebühren aus dem Karteneinsatz und dem Rückgang im Shop bestünde, welches ja im Q4 immer besonders hoch ist. Zusätzlich gab es weitere Einmaleffekte die diesen Rückgang begründen.

Auch der Versicherungsbereich läuft weiter hervorragend, mit 3,5 Millionen Policen, die man allein in diesem Quartal verkauft hat, konnte man ein Wachstum von +776% vorweisen. Doch wie im letzten Update geschrieben, dürften das eher niedrigmargige FGTS Versicherungen sein, doch bei der Masse dürften diese trotzdem lukrativ sein.

Auch im Shoppingbereich bleibt das Wachstum hoch, das GMV konnte um +29% wachsen. Und mit rund 3,5 Millionen aktiven Shoppingkunden, ist also knapp jeder 10. Kunde auch im Shoppingbereich der App aktiv.

Interessant dabei ist auch, dass man immer mehr dieser Shoppingkunden auch zu Kreditkunden konvertieren kann, die dann im sogenannten Consumer Finance 2.0 Portfolio landen.

Fazit

Bei Inter läuft weiterhin alles in die richtige Richtung. Für mich gibt es keinen Grund am Investmentcase zu zweifeln, daher bleibt Inter auch hochgewichtet im Portfolio.

2. Kaspi

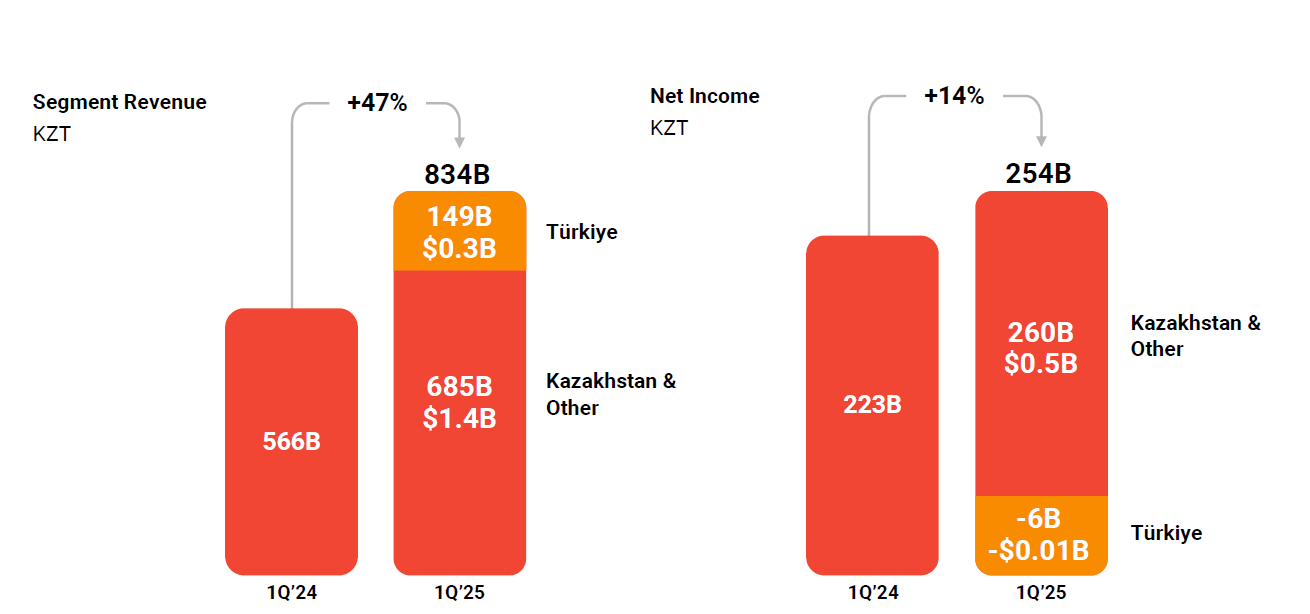

Inklusive der Übernahme von Hepsiburada konnte der Umsatz um +47% gesteigert werden und der Gewinn um +14%.

Ohne die Übernahme wäre der Umsatz um +21% gestiegen und der Gewinn um +17% gestiegen.

Der Analystenkonsens für den Umsatz (ohne Hepsiburada) lag bei 715B KZT, was man mit 685B KZT verfehlte. Die Gewinnschätzung von 260B KZT hat man auf den Punkt getroffen.

Klingt erstmal alles gar nicht so übel, doch Kaspi berichtet nicht in US Dollar oder Euro sondern in Tenge und hier liegt das Problem. Denn der Tenge hat in den letzten 12 Monaten gegenüber dem Euro um rund 20% abgewertet. In Euro betrachtet ist der Umsatz (ohne Hepsiburada) also nahezu unverändert und der Gewinn sogar rückläufig. Auch bereinigt um die Inflation in Kasachstan von rund 10% ist das Wachstum nicht mehr so beeindruckend wie es lange Zeit war.

Gleichzeitig konnte dieses Wachstum u.A. nur deshalb erreicht werden weil man in allen Bereichen höhere Take Rates eingestrichen hat, was für mich kein gutes Zeichen ist, lieber wäre mir eine Volumenerhöhung gewesen.

Auch der Fintech Bereich zeigt Schwäche, das NPL Ratio ist von 5,4% auf 5,6% gestiegen, daher musste man auch die Cost of Risk auf 0,6% erhöhen und trotzdem ist das NPL Coverage Ratio mittlerweile auf 89% gefallen.

Betrachtet man zusätzlich, dass die Guidance für das Gesamtjahr deutlich gesenkt wurde und in allen Bereichen für das Gesamtjahr ein niedrigeres Wachstum erwartet wird als wir es in diesem Q1 gesehen haben, ist eine negative Kursreaktion trotz der niedrigen Bewertung nicht überraschend.

Auch wenn ein Gewinnzuwachs von +20% oder +15% erstmal nach keinem großen Unterschied aussieht, ist es unter Berücksichtigung der Inflation und Wechselkurse allerdings ein sehr großer Unterschied und halbiert das echte Wachstum.

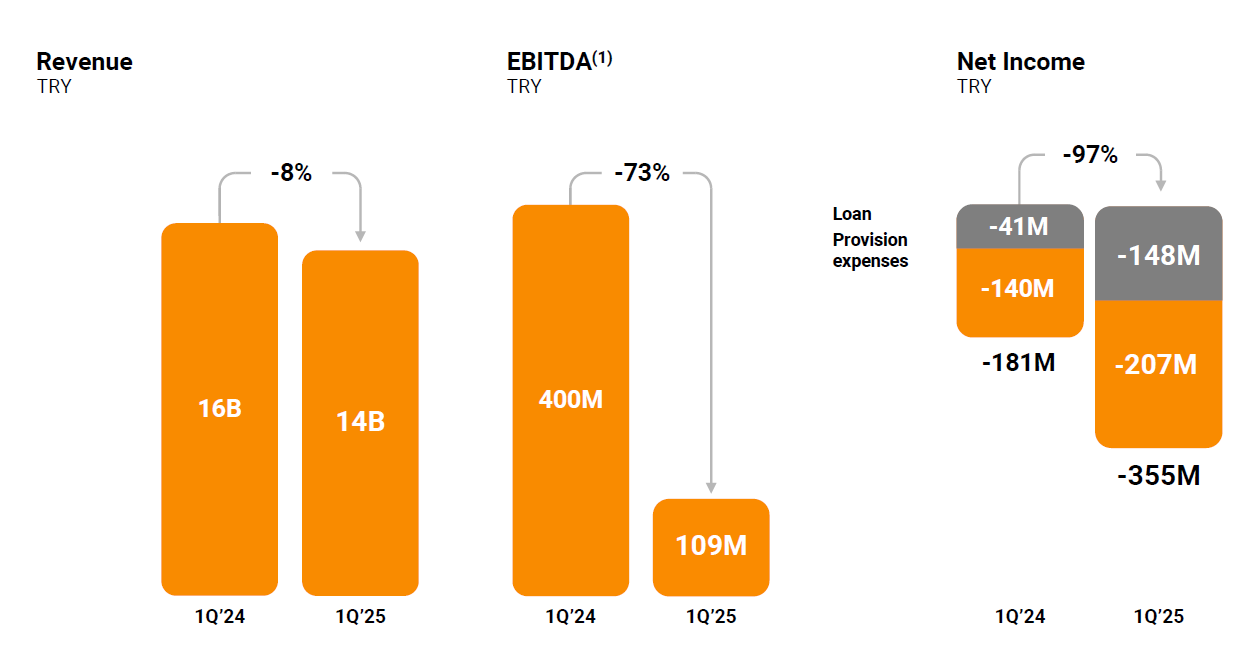

Neben diesem hier berichteten Teil gibt es noch den neuen türkischen Teil von Hepsiburada, welche zuvor bereits berichtet hatten, doch auch dort läuft es alles andere als gut.

Vor dem Hintergrund war ich überrascht, dass die Aktie vorbörslich bei +5% stand und habe das genutzt, um meine Gewichtung von 9% auf 5% zu reduzieren.

Auf der anderen Seite ist die Bewertung insgesamt weiterhin günstig und die negativen Faktoren im Geschäft aber auch der Gegenwind aus der Währung wird nicht regelmäßig anfallen, so dass die aktuelle Entwicklung nicht die Regel werden sollte, daher werde ich an der Position auf dem niedrigeren Niveau festhalten oder bei weiteren Kursverlusten aufstocken.

I completely agree with your conclusions on Kaspi. I’ve also reduced my stake by 50% for now. It’s still cheap, but growth is slowing down quite quickly — if this trend continues, it could be a concern.

Let’s see how things evolve.

Danke für die vielen großartigen Artikel, ich bin ein begeisterter Leser! Eine Frage zu Inter+Co, mir machen 2 Folien am Ende der Q1 Präsentation etwas Sorgen, weil sie implizit darauf hinweisen, dass ein Wachstum von mehr als 15% (in BRL) wahrscheinlich schwer ohne Kapitalerhöhungen aufrecht zu halten ist. Einerseits zeigt Folie 35 das der RoE nur bei ca. 13% liegt und dann Folie 40 im Appendix den Basel Ratio, der sehr schnell nach unten geht (nur mehr 14,7%). Eventuell übersehe ich etwas, aber meiner Meinung nach ist bei einem RoE von 13% die aktuelle Bewertung schon am oberen Ende angekommen. Auch wenn sich der RoE eventuell noch auf 15% steigern lässt, sollte früher oder später eine Kapitalerhöhung (und Verwässerung) notwendig sein, um weiter schnell wachsen zu können? Im Vergleich hat Nu aktuell einen RoE von ca. 25% und kann damit schneller wachsen, obwohl ich auch dort potentiellen Druck auf Net Income aufgrund NIM Compression und NPL Risken sehe?