KGHM - Investmentcase

Polens unbekannter Kupfer- und Silberriese

Disclaimer: Der folgende Beitrag stellt keine Anlageberatung oder Empfehlung dar. Er wurde nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Da ich in KGHM sowohl privat als auch über meine wikifolios investiert bin, kann es zu Interessenskonflikten kommen und meine Einschätzung könnte davon beeinflusst sein.

1. Über die KGHM

KGHM Polska Miedź ist ein polnisches Bergbauunternehmen, welches 1961 gegründet wurde. Das Unternehmen ist in Europa, Süd- und Nordamerika aktiv und das vor allem im Kupfer- und Silberbereich. Zu einem kleineren Teil werden aber auch weitere Produkte abgebaut, dazu gehören Molybdenum, Rhenium, Gold so wie viele weitere Rohstoffe, die als Beiprodukte mitgefördert werden. KGHM gehört sowohl im Silber- als auch im Kupferbereich zu den größten Förderern der Welt und sticht durch seinen Sitz in der EU heraus, so dass das Unternehmen für die Gewinnung und Versorgung der EU mit dem kritischen Rohstoff eine besondere Bedeutung hat.

2. Aktionärsstruktur

Wie bei der GPW sehen wir auch bei KGHM den Staat als größten Aktionär, er hält 31,8% der Aktien und hat damit einen gewichtigen Einfluss auf das Unternehmen. Danach kommen noch zwei Fonds, die 5-6% der Anteile halten und der Rest liegt schon darunter.

3. Investieren in Polen

Wie immer empfehle ich, sich mit den Rahmenbedingungen im jeweiligen Land für ein Investment auseinanderzusetzen. Da ich vor kurzem mit GPW bereits ein polnisches Unternehmen vorgestellt habe, halte ich es hier kurz und verweise auf das Kapitel 3 der GPW Analyse.

Bei KGHM sollte man allerdings eine Besonderheit im Hinterkopf behalten. Eine stabile oder sehr starke Währung ist bei einem Rohstoffkonzern nicht immer von Vorteil. Denn die Preise werden in USD gemacht und die entsprechenden Rohstoffe in dieser Währung gehandelt bzw. zumindest berechnet. Wenn Kupfer in USD also 10% an wert gewinnt, der polnisches Zloty allerdings ggü. dem USD 10% hinzugewinnt, so verpufft diese Steigerung für KGHM. Gleichzeitig hat man einen Großteil seiner Gehaltskosten in Zloty so dass vor allem die heimische Inflation auf die Kostenseite drückt.

4. Geschäftsbereiche

Die Hauptbereiche in denen KGHM heute aktiv ist sind Kupfer und Silber, doch man hat bereits einige Projekte in der Entwicklung um das Unternehmen breiter aufzustellen. Darunter ein Eisenoxid Projekt in Chile, eine Kupfer/Nickel Mine in Kanada, so wie eine Kupfer/Gold Mine in Kanada.

Auch KGHM sieht sich immer höher werdenden ESG Druck ausgesetzt und hat sich das Ziel gesetzt bis 2050 klimaneutral zu werden und bis 2030 zumindest die Hälfte der Emissionen einzusparen. Ein wichtiger Grundstein dafür sind die verwendeten Energieformen, die man für dieses energieintensive Geschäft nutzt. Hier will man immer mehr selbst als Erzeuger von erneuerbaren Energien auftreten um sich möglichst unabhängig zu machen. In den ersten neun Monaten in 2024 hat man bereits 20% des eigenen Bedarfs selbst hergestellt, in 2030 sollen es dann bereits 50% sein. Eine wichtige Rolle sollen dabei Wind, PV, Gas, Wasserstoff aber auch Kernkraft sein. Hier hat man bereits diverse Kooperationen mit Energieunternehmen geschlossen, z.B. den Aufbau eines Offshore Windparks mit Totalenergies oder Vereinbarungen über den Erwerb von mobilen Kernkraftwerken mit NuScale.

4.1 Kupfer

Kupfer ist vor allem wegen seiner hohen elektrischen Leitfähigkeit ein interessanter Rohstoff. Kupfer wird u. a. für die Stromverteilung (in Gebäuden) und in elektrischer Infrastruktur eingesetzt; es findet sich in Transformatoren und Elektromotoren und wird in Kabelbäumen in Autos verbaut. Auch findet es im Bereich der Elektronik und dank seiner hohen Wärmeleitfähigkeit im Bereich der Kühlsysteme Verwendung.

Der Kupferbereich ist für KGHM der mit Abstand wichtigste Bereich, denn hier erzielt man über 70% seiner Umsätze.

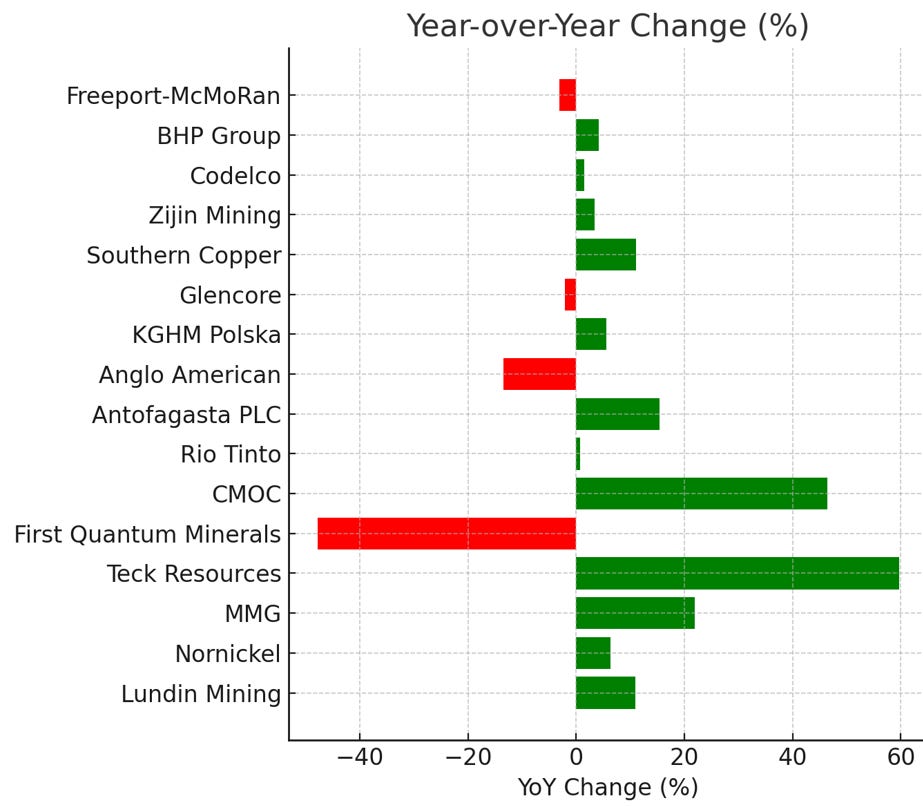

Bei der Kupferproduktion gehört KGHM zu den größten Förderern der Welt. In seinen Präsentationen weißt KGHM leider nur die Werte für 2022 aus, dort landete man auf Platz 8 der weltgrößten Förderer.

Nach meiner eigenen Auswertung landete man in Q3 2024 auf Platz 7 und überholte damit First Quantum nachdem deren große Mine aufgrund politischer Probleme stillgelegt wurde.

Mit einem Produktionszuwachs von +5,6% braucht man sich vor den anderen Unternehmen ebenfalls nicht verstecken.

Der Kupferabbau findet vor allem im heimischen Polen statt, aber man hat auch ein größeres Projekt in Chile (Sierra Gorda) als Joint Venture mit South32 sowie ein kleineres in den USA (Robinson).

Auch was die Reserven angeht, halte ich KGHM für gut aufgestellt. Die drei Minen in Polen, welche für den Großteil der Kupferförderung zuständig sind, haben noch Restlaufzeiten von 38, 36 und 23 Jahren, wobei hier auch bereits teilweise Erweiterungsprojekte geplant sind. Auch die wichtigste ausländische Mine in Chile (Sierra Gorda) kommt auf eine Restlaufzeit von 24 Jahren.

Mit einem Kurs von $5,14 steht Kupfer aktuell auf einem Allzeithoch an der COMEX. Aktuell gibt es allerdings eine Diskrepanz zwischen den Comex Preisen und der LME, für KGHM sind durcvh seine internationale EInheit beide Preise relevant.

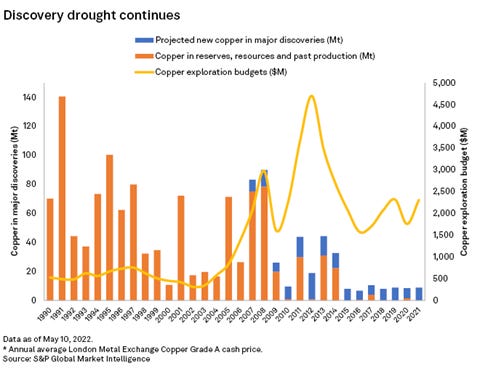

Bei Kupfer werden wir die nächsten Jahren auch steigende Produktionspreise sehen, was wiederum in steigenden Kupferpreisen enden dürfte. Während sich die Minengesellschaften auf die low-hanging-fruits konzentriert und die Minen geerntet haben, in denen man reichhaltig und günstig Kupfer abbauen konnte, so wird dies zunehmend schwieriger, wenn diese Minen komplett abgeerntet wurden und man dann verstärkt Kupfer aus Minen gewinnen muss, in denen es schwieriger und kostenintensiver ist.

Folgende Abbildung zeigt, dass sich der durchschnittliche Kupfergehalt der Minen in den letzten 30 Jahren nahezu halbiert hat.

Zusätzlich haben sich die Preise für den Aufbau einer Mine in den letzten 20 Jahren dramatisch erhöht. Im Jahr 2000 kostete es noch rund $4.500 um die Kapazität für eine Tonne Kupfer aufzubauen, in 2022 lagen die Kosten bereits bei $44.000 je Tonne.

Es zeigt sich, dass obwohl die Ausgaben für die Exploration (gelbe Linie) in den letzten 15 Jahren deutlich gestiegen sind, die Erfolge bei den neu hinzugewonnen Kupferreserven (Balken) sehr überschaubar sind und es deutlich mehr Explorationserfolge benötigt, um die aufkommende Nachfrage zu befriedigen.

4.2 Silber

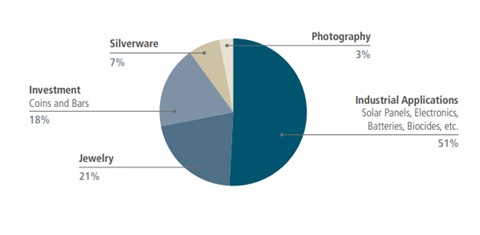

Silber ist ähnlich wie Kupfer vor allem wegen seiner elektrischen Leitfähigkeit interessant. Doch Silber hat neben der größten elektrischen Leitfähigkeit aller Elemente auch die größte thermische Leitfähigkeit aller Metalle, dazu ist es noch leicht verformbar und hat daher auch in der Industrie einen großen Nutzen.

Silber wird zwar häufig als Edelmetall, Geldanlage und Schmuck verstanden, doch gerade der industrielle Nutzen wird häufig unterschätzt. Denn die industrielle Nachfrage macht bereits mehr als die Hälfte der gesamten Silbernachfrage aus und damit deutlich mehr als z.B. aus dem Schmuck Bereich kommt.

Die Silbernachfrage ist insgesamt weiter steigend. Dabei soll die Nachfrage laut Silver Institute in allen “Silberbereichen” wie Industrie, Schmuck etc zulegen und überall auf einem Rekordniveau tendieren. Mit dieser Nachfrage kann die Produktion nicht mithalten, denn diese stagniert seit über einem Jahrzent bei in etwa 1 Million Unzen pro Jahr. Dadurch wird momentan ein jährliches Defizit von rund 200.000 Unzen pro Jahr generiert.

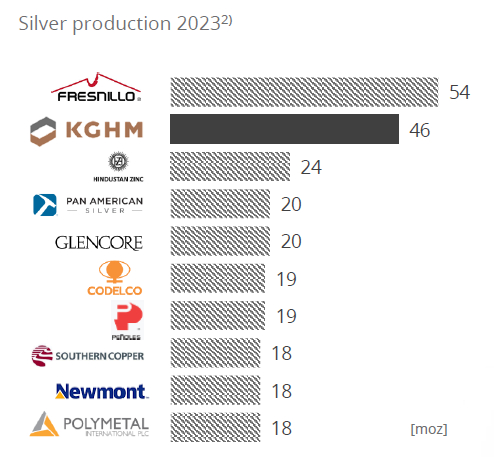

Der Silberbereich ist die klare Nummer zwei bei KGHM, mit einem Umsatzanteil von zuletzt ~16% liegt man deutlich hinter Kupfer (~77%) zurück, aber deutlich vor dem gesamten Rest. Bei der Silberproduktion ist man die Nummer zwei der Welt

Auch im letzten Quartal 2024 steht KGHM immer noch auf diesem zweiten Platz, konnte den Abstand zu Fresnillo aber verkürzen.

Denn während die Produktion bei Fresnillo gefallen ist, ist sie bei KGHM gestiegen.

Was die Silberreserven angeht, steht KGHM noch besser da als beim Kupfer, denn deren Mine in Polkowice-Sieroszowice ist die größte Silbermine der Welt mit Reserven von 775 Millionen Unzen. Allein diese Mine kann damit noch fast 30 Jahre produzieren. Insgesamt wird Polen als das Land mit den größten Silberreserven der Welt angesehen, so dass KGHM mit seinem Sitz und der Regierungsbeteiligung im Unternehmen davon profitieren dürfte.

5. Einfluss der Energiewende

In 2021 hat die Deutsche Rohstoffagentur eine Studie veröffentlicht, welche sich mit potentiellen Rohstoff- und Lieferproblemen beschäftigt, welche im Zuge der Energiewende auftreten könnten. Diese Studie setzte sich u.A. auch mit der zu erwartenden Produktion und Nachfrage von Kupfer auseinander.

Kupfer spielt vor allem bei folgenden Produkten der Energiewende eine Rolle:

– Ausbau Stromnetz

– Elektrische Traktionsmotoren für Kraftfahrzeuge

– Windkraftanlagen

– Feststoffbatterie

Die Produkte der Energiewende müssen dabei auf einen deutlich höheren Anteil an Kupfer zurückgreifen als ihre vorangegangen Alternativen. So soll eine Photovoltaikanlage doppelt so viele metallische Rohstoffe benötigen wie ein Kohlekraftwerk mit gleicher Leistung. Bei Onshore Windrädern sind es 5x so viele Metalle, bei Offshore Windrädern sogar 7x so viele.

Je nach Intensität der Umsetzung der Energiewende kommt die Analyse zu dem Ergebnis, dass sich der Nachfrage nach Kupfer in den nächsten 15 Jahren in Deutschland etwa verdoppeln könnte.

Das Analyse- und Beratungshaus Wood Mackenzie kommt für die weltweite Nachfrage zu einem ähnlichen Ergebnis. Man rechnet in einem Basisszenario damit, dass die globale Kupfernachfrage pro Jahr um +2% steigen wird. Die Nachfrage aufgrund der Energiewende (AET-2) allerdings um +3,5% ansteigen wird, was ein Anstieg ist, bei dem die Produktion nicht mithalten kann.

Auf die steigende Nachfrage lässt sich nicht reagieren, in dem man die Produktion schnell erhöht, denn neue Kupferminen in Betrieb zu nehmen dauert lange, teilweise mehr als zehn Jahre.

Auch Silber gilt als Schlüsselelement für die Stromerzeugung aus regenerativen Quellen. Während Kupfer vor allem im Windbereich eingesetzt wird, wird Silber speziell im Solarbereich benötigt. Dort kommt es in Form einer Silberpaste zum Einsatz, welche die von den Siliziumzellen erzeugten Elektronen sammelt und zu elektrischem Strom bündelt. Der verwendete Silberanteil ist damit ein wichtiger Faktor bei der Effizienz von Solaranlagen. Daher steigt mit der Nachfrage nach PV Anlagen auch die Nachfrage nach Silber. Man erwartet dass die Silbernachfrage in Verbindung mit PV Anlagen in 2024 um +20% gewachsen ist. Damit macht der “PV-Anteil” an der industriellen Silbernachfrage mittlerweile ~33% aus und 19% der gesamten Silbernachfrage.

Neben der Solarindustrie will sich aber auch die Autoindustrie die hervorragenden Leitfähigkeiten von Silber zu Nutze machen. Gerade Elektroautos brauchen mehr Silber als Verbrenner, der Silberbedarf pro Auto wird damit von etwa 22 Gramm pro Auto auf rund 37 Gramm pro Auto steigen.

6. Bewertung

Schaut man auf die Umsatzentwicklung, so geht diese normalerweise auf wenige Faktoren zurück: Produktionsmenge an Rohstoffen, Entwicklung des Kupfer- und des Silberpreises und teilweise auch der weiteren Rohstoffe und die Entwicklung der Währung PLN/USD. Dies kann man kurzfristig allerdings nicht direkt 1:1 ablesen, denn die Produktionsmenge kann von der verkauften Menge abweichen und es gibt auch teilweise Währungs- und Rohstoffpreishedges, welches dieses Bild verzerren.

In der Vergangenheit sind die Umsätze entsprechend der genannten Punkte unter Schwankungen langfristig deutlich gestiegen.

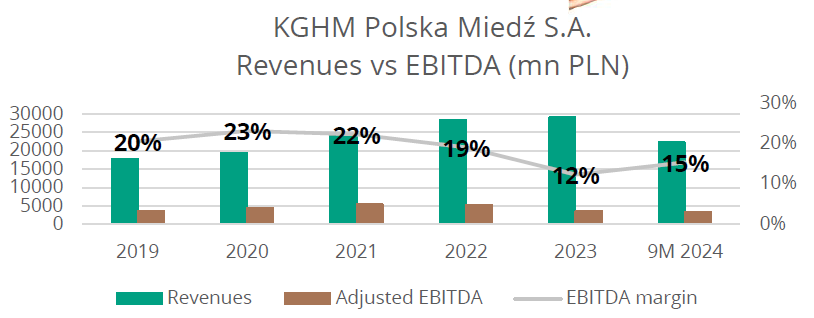

Bei einem Rohstoffunternehmen heißen steigende Umsätze aber nicht gleich steigende Gewinne, denn mit der Zeit und der Inflation steigen nicht nur die Rohstoffpreise sondern auch die Kosten, vor allem für Energie und Personal. Bei KGHM führte das dazu, dass die EBITDA Marge volatil und zuletzt unter Druck war.

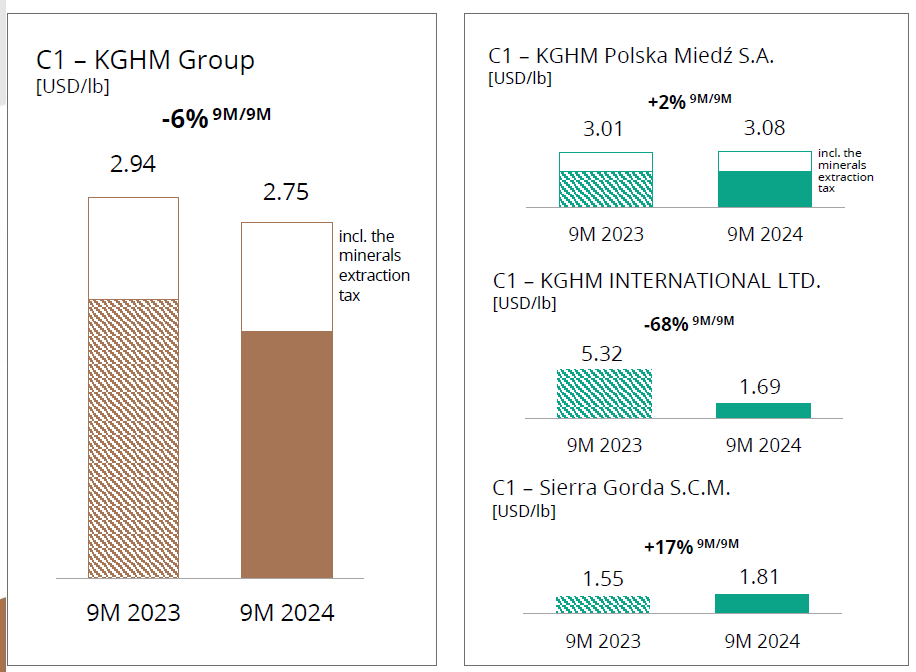

Diese Volatilität in den Ergebnissen liegt auch daran, dass KGHM eher ein Produzent mit höheren Kosten ist. Bei den C1 Kosten, welche die direkten Kosten für die Gewinnung des Rohstoffs darstellen sollen, liegt KGHM aktuell bei 2,75 USD pro lb. Damit konnte man die Kosten im Vergleich zum Vorjahr sogar um -6% senken. Dies lag aber vor allem an der Robinson Mine in den USA bei der es in 2023 Probleme gab, die nun behoben wurden.

Vergleicht man die Kostenbasis der drei Einheiten von KGHM - KGHM Polska ($3,08), KGHM International ($1,69) und Sierra Gorda ($1,81), wird deutlich, dass die Kosten in Polen deutlich höher liegen als im internationalen Bereich. Im internationalen Bereich hat man damit sogar eine gute Kostenbasis und erklärt, warum man aktuell bevorzugt international investiert und diesen Bereich ausbauen will.

Schaut man sich die EBITDA Marge von der Einheit Sierra Gorda an, so sieht man dass diese mit einer EBITDA Marge von 52% deutlich profitabler ist als der Gesamtkonzern, der von der polnischen Einheit heruntergezogen wird.

Die hohen Kosten in Polen kommen vor allem durch die "mineral extraction tax”, welche die polnische Regierung erhebt. Diese Steuer macht rund ⅓ der C1 Kosten aus. Ohne diese Steuer wären die C1 Kosten der polnischen Einheit also nur noch bei rund $2 und damit wäre man deutlich wettbewerbsfähiger.

Dies führt dazu, dass KGHM vor allem international investieren will und das gefällt der Regierung nicht, da sie die Förderung dieser kritischen Metalle im Land behalten will, daher hat man kürzlich beschlossen, diese Zusatzsteuer ab 2026 zu reduzieren.

Dies führt zu einer interessanten Situation, denn KGHM hatte zuletzt nur noch eine sehr schmale Marge im Kupferbereich.

Denn der Kupferpreis ist aktuell auf ein neues ALlzeithoch bei ~$5,14 geklettert und vergrößert die Marge daher einerseits auf der Ertragsseite und wenn der Kostenklotz der Steuer ab nächstem Jahr deutlich reduziert wird, würden dabei auch noch die Kosten sinken und die Marge auch von dieser Seite aus vergrößern, so dass wir hier einen deutlichen Sprung in der Profitabilität sehen könnten.

Analystenprognosen für zukünftige Umsätze und Gewinne sind in dieser Branche leider nicht viel wert, denn um dies vorhersagen zu können, müssten die Analysten die Rohstoff- und Währungspreise vorhersagen können, was nicht der Fall ist.

Man kann allerdings einen Peergroup Vergleich durchführen um zu sehen, wie die Aktien unter den Annahmen der Analysten in Relation bewertet wären.

Doch auch diese Vergleiche sind nur bedingt aussagekräftig, denn die ausgewählten Unternehmen (Freeport McMoran, Southern Copper, Antofagasta) haben zwar alle Kupfer als Hauptrohstoff, doch dann hört es mit den Gemeinsamkeiten auch auf. Die Nebenprodukte unterscheiden sich stark, hier ist KGHM mit seinem hohen Silberanteil schon besonders. Dann sind diese Unternehmen alle in unterschiedlichen Ländern aktiv und tragen dementsprechend unterschiedliche politische Risiken. Freeport ist z.B. sehr stark in Indonesien aktiv, hier gab es mit der Regierung und Freeport immer mal wieder Probleme und ich sehe dort das politische Risiko deshalb z.B. höher als KGHM, die vor allem im eigenen Land aktiv sind.

Schauen wir auf die Umsatzbewertung auf Basis des Enterprisevalues stellen wir fest, dass KGHM mit 0,91 am günstigsten ist (Freeport 2,86, Antofagasta 4,06, Southern Copper 6,91).

Dies liegt allerdings natürlich auch daran, dass die Kostenstruktur von KGHM vergleichsweise hoch ist und dementsprechend die Margen geringer sind. Interessant ist aber, dass die drei anderen Werte aktuell im Multiple über dem Durchschnitt der letzten fünf Jahre liegen, während KGHM als einziger Wert darunter liegt.

Schaut man sich die durchschnittlichen Gewinnerwartungen für 2025 und 2026 an, sehen wir, dass der Abstand, den wir noch beim Umsatzmultiple hatten, deutlich kleiner geworden ist. Dennoch ist KGHM sowohl auf EV/EBITDA als auch auf KGV Basis klar der günstigste Wert, obwohl sie den größten Gewinnhebel durch den steigeneden Kupferpreise und die Steuersenkungen haben, die hier noch nicht berücksichtigt sind.

7. Fazit

Mit KGHM haben wir die Möglichkeit von der Entwicklung der zwei für mich aktuell spannendsten Rohstoffe zu partizipieren: Kupfer und Silber.

KGHM hat für Polen, aber auch für Europa, eine strategische Bedeutung, vor allem in Zeiten von politischer Unsicherheit und Handelskriegen. Das Unternehmen und der Abbau von wichtigen Ressourcen direkt in Europa soll daher gefördert werden, so dass ab nächstem Jahr wichtige Steuererleichterungen auf KGHM zukommen. Diese Mineralsteuer hat zuletzt stets eine höhere Profitabilität verhindert und gibt KGHM nun die Möglichkeit, seine wahre Ertragskraft zu zeigen. Gleichzeitig sehen wir aktuell steigende Kupferpreise mit einem Allzeithoch an der Comex, aber auch hohen Silberpreisen, was sich bei einem Anbieter mit vergleichsweise hohen Kosten wie KGHM besonders in der Profitabilität niederschlagen sollte. Die aktuell in der Peergroup bereits sehr niedrige Bewertung könnte sich daher in nächster Zeit nochmal deutlich verbessern und zu einem Rerating führen. Auf der anderen Seite sollte man die Risiken nicht aus dem Auge verlieren, denn als Produzent mit höheren Kosten wäre KGHM auch der Wert, dessen Gewinn es am deutlichsten treffen würde, sollten die Kupfer- und Silberpreise wieder stärker fallen.

Ich gehe mittelfristig von weiter steigenden Kupfer- und Silberpreisen aus, deren Nachfrage auch durch die Energiewende befeuert wird. Gleichzeitig kommt die Produktion in beiden Bereichen nicht hinterher. Trotz der starken Investitionen in die Kupferexploration finden sich kaum noch gute Standorte, da die low hanging fruits bereits abgewirtschaftet wurden. Mit den steigenden Preisen für die Exploration und den steigenden Kosten pro abgebauter Tonne aufgrund immer niedriger werdenden Erzgehalten, dürfte der Kupferpreise weiter steigen. KGHM hat mit seinen Standorten noch für Jahrzehnte die Möglichkeit, Kupfer abzubauen und daher eine gewisse Planungssicherheit.

Unterm Strich gefällt mir bei KGHM die Mischung aus Kupfer&Silber, die niedrige Bewertung, die anstehende Steuersenkung, die Planungssicherheit aufgrund noch langlebiger Minen und dass man als Produzent mit höheren Kosten von den aktuell steigenden Preisen bei Kupfer und Silber überproportional profitieren sollte.

Grossartige Analyse - danke

Analyse ist wie immer sehr gut, aber trotzdem finde ich das Invest nicht so gut. Für einen Rohstoff Konzern zu wenig Dividende. Kupferpreis steigt aktuell wegen Gefahr der Strafzölle und jeder versucht zu horten, sieht man an hohen Lagerbeständen. Steuererleichterung in Polen wird um max 34% fallen Stand jetzt. Ist nicht der Gamechanger.